第六章品种法

- 格式:ppt

- 大小:942.00 KB

- 文档页数:33

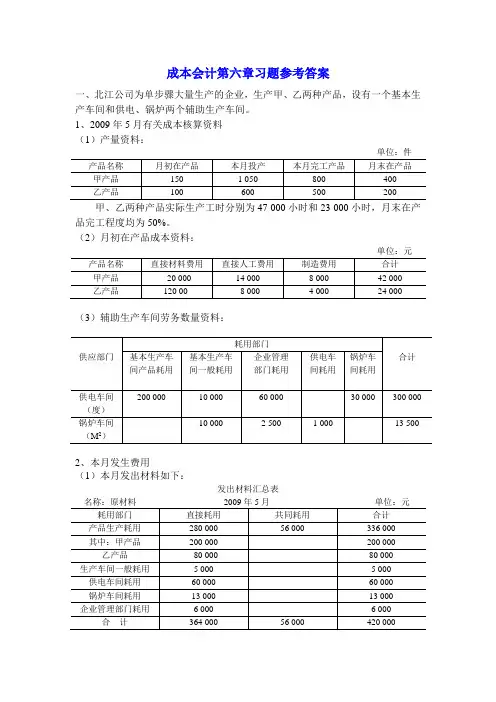

成本会计第六章习题参考答案

一、北江公司为单步骤大量生产的企业,生产甲、乙两种产品,设有一个基本生产车间和供电、锅炉两个辅助生产车间。

1、2009年5月有关成本核算资料

(1)产量资料:

单位:件

产品名称 月初在产品 本月投产 本月完工产品 月末在产品

甲产品 150 1 050 800 400

乙产品 100 600 500 200

甲、乙两种产品实际生产工时分别为47 000小时和23 000小时,月末在产品完工程度均为50%。

(2)月初在产品成本资料:

单位:元

产品名称 直接材料费用 直接人工费用 制造费用 合计

甲产品 20 000 14 000 8 000 42 000

乙产品 120 00 8 000 4 000

24 000

(3)辅助生产车间劳务数量资料:

供应部门 耗用部门

合计 基本生产车间产品耗用 基本生产车

间一般耗用

企业管理

部门耗用 供电车

间耗用 锅炉车

间耗用

供电车间(度) 200 000 10 000 60 000 30 000 300 000

锅炉车间(M2) 10 000 2 500 1 000 13 500

2、本月发生费用

(1)本月发出材料如下:

发出材料汇总表

名称:原材料 2009年5月 单位:元

耗用部门 直接耗用 共同耗用 合计

产品生产耗用 280 000 56 000 336 000

其中:甲产品 200 000 200 000

乙产品 80 000 80 000

生产车间一般耗用 5 000 5 000

供电车间耗用 60 000 60 000

锅炉车间耗用 13 000 13 000

精品文档

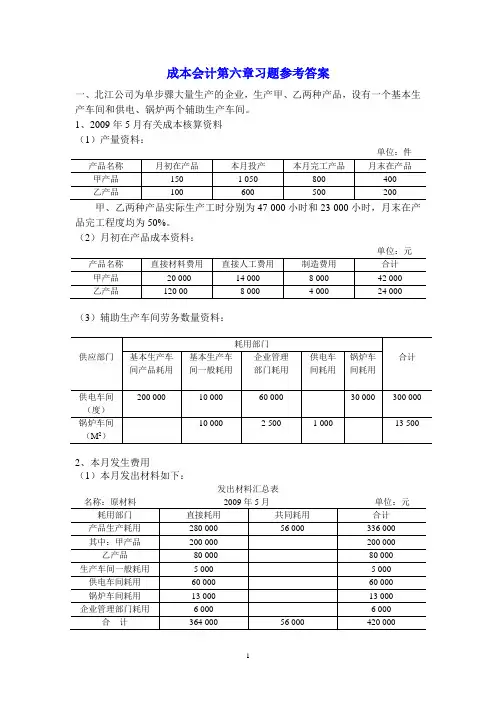

AHA12GAGGAGAGGAFFFFAFAF 成本会计第六章习题参考答案

一、北江公司为单步骤大量生产的企业,生产甲、乙两种产品,设有一个基本生产车间和供电、锅炉两个辅助生产车间。

1、2009年5月有关成本核算资料

(1)产量资料:

单位:件

产品名称 月初在产品 本月投产 本月完工产品 月末在产品

甲产品 150 1 050 800 400

乙产品 100 600 500 200

甲、乙两种产品实际生产工时分别为47 000小时和23

000小时,月末在产品完工程度均为50%。

(2)月初在产品成本资料:

位:元

产品名称 直接材料费用 直接人工费用 制造费用 合计

甲产品 20 000 14 000 8 000 42 000 精品文档

AHA12GAGGAGAGGAFFFFAFAF 乙产品 120

00 8 000 4 000 24 000

(3)辅助生产车间劳务数量资料:

供应部门 耗用部门

合计

基本生产车间产品耗用 基本生产车

间一般耗用

企业管理

部门耗用 供电车

间耗用 锅炉车

间耗用

供电车间(度) 200 000 10 000 60 000 30

000 300

000

锅炉车间(M2) 10 000 2 500 1 000 13 500

2、本月发生费用

(1)本月发出材料如下:

发出材料汇总表 精品文档

AHA12GAGGAGAGGAFFFFAFAF 名称:原材料 2009年5月

单位:元

耗用部门 直接耗用 共同耗用 合计

产品生产耗用 280 000 56 000 336 000

其中:甲产品 200 000 200 000

乙产品 80 000 80 000

生产车间一般耗用 5 000 5 000

供电车间耗用 60 000 60 000

锅炉车间耗用 13 000 13 000

1 成本会计第六章习题参考答案

一、北江公司为单步骤大量生产的企业,生产甲、乙两种产品,设有一个基本生产车间和供电、锅炉两个辅助生产车间。

1、2009年5月有关成本核算资料

(1)产量资料:

单位:件

产品名称 月初在产品 本月投产 本月完工产品 月末在产品

甲产品 150 1 050 800 400

乙产品 100 600 500 200

甲、乙两种产品实际生产工时分别为47 000小时和23 000小时,月末在产品完工程度均为50%。

(2)月初在产品成本资料:

单位:元

产品名称 直接材料费用 直接人工费用 制造费用 合计

甲产品 20 000 14 000 8 000 42 000

乙产品 120 00 8 000 4 000

24 000

(3)辅助生产车间劳务数量资料:

供应部门 耗用部门

合计 基本生产车间产品耗用 基本生产车

间一般耗用

企业管理

部门耗用 供电车

间耗用 锅炉车

间耗用

供电车间(度) 200 000 10 000 60 000 30 000 300 000

锅炉车间(M2) 10 000 2 500 1 000 13 500

2、本月发生费用

(1)本月发出材料如下:

发出材料汇总表

名称:原材料 2009年5月 单位:元

耗用部门 直接耗用 共同耗用 合计

产品生产耗用 280 000 56 000 336 000

其中:甲产品 200 000 200 000

乙产品 80 000 80 000

生产车间一般耗用 5 000 5 000

供电车间耗用 60 000 60 000

锅炉车间耗用 13 000 13 000

成本会计作业

课程名称:成本会计

教学目标:掌握企业成本会计核算基本理论

电子教材:平台教材(成本会计学 第七版 主编:于富生 黎来芳 张敏)

课程自学要求及作业:

第一章总论

本章学习重点:

成本会计的职能和各项具体任务,成本会计的对象,成本会计应遵循的主要原则。

作业题:

1、试述成本会计的职能和任务。

2、试述成本会计的对象。

3、成本会计工作组织应遵循哪些原则?

第二章工业企业成本核算的要求和一般程序

本章自学重点:

掌握费用按各种标准的分类,以及这些分类之间的区别和联系;掌握企业成本核算的一般程序、需要设置的主要会计科目及其用途和结构, 以及明细账的设置口径、账页格式和登记方法。

作业题:

1.正确计算产品成本应该正确划分哪些费用的界限,防止哪些错误的做法?

2.简述费用按经济内容的分类。

3简述费用按经济用途的分类。

4.何为成本项目?为什么要设置成本项目?设置成本项目应遵循什么原则?

5.简述成本核算的一般程序。

6.什么是基本生产成本二级账?其作用如何?

第三章费用在各种产品以及期间费用之间的归集和分配

本章自学重点:

掌握各项要素费用分配的方法以及账务处理过程。掌握辅助生产费用各种分配方法的适用情况及优缺点、具体应用,以及在不同方法下的账务处理过程。掌握制造费用的特点以及制造费用的各种分配方法。掌握可修复和不可修复废品损失的核算方法及账务处理过程;了解停工损失的会计核算过程。

作业题:

1.长江公司基本生产车间生产甲、乙两种产品,2018年11月甲、乙两种产品领用A材料,共计50 000元,本月投产甲产品200件,乙产品300件。甲产品和乙产品的A材料消耗定额分别为5千克、8千克,A材料的实际单价30元。

要求:按照定额费用比例分配法分配材料费用并编制会计分录。

材料费用分配表

2018年11月 单位:元