票据法-汇票

- 格式:ppt

- 大小:762.00 KB

- 文档页数:138

1

2012年司法考试《票据法》复习精要

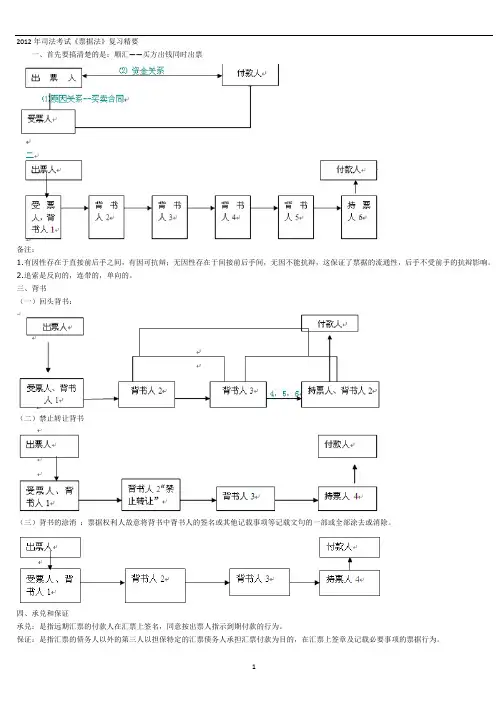

一、首先要搞清楚的是:顺汇——买方出钱同时出票

备注:

1.有因性存在于直接前后手之间,有因可抗辩;无因性存在于间接前后手间,无因不能抗辩,这保证了票据的流通性,后手不受前手的抗辩影响。

2.追索是反向的,连带的,单向的。

三、背书

(一)回头背书:

(二)禁止转让背书

(三)背书的涂消 :票据权利人故意将背书中背书人的签名或其他记载事项等记载文句的一部或全部涂去或消除。

四、承兑和保证

承兑:是指远期汇票的付款人在汇票上签名,同意按出票人指示到期付款的行为。

保证:是指汇票的债务人以外的第三人以担保特定的汇票债务人承担汇票付款为目的,在汇票上签章及记载必要事项的票据行为。

2

五、票据的伪造:指假冒或虚构他人名义为票据行为并在票据上签章。

被背书人 2 3 4

背书人 1 2 “3”-A

六、票据变造 :指无合法变更权限的人,对除签章外的票据记载事项加以变更。

票据权利的种类

1.付款请求权

票据法规定持票人最基本的权利是请求付款人按票据金额支付款项。付款请求权是票据的第一次权利,实践中人们常称此权利为主票据权利。

付款请求权须符合以下条件:

(1)持票人持有处在有效期内的票据,其中汇票和本票的有效期自票据到期日起2年以内;见票即付的汇票和本票,自出票日起2年以内;支票自出票起6个月以内。

(2)持票人须将原票据向付款人提示付款,如果不能提供票据原件的,不能请求付款,付款人也不得付款;

(3)持票人只能请求付款人支付票据上确定的金额,付款人须一次性将债务履行完毕,因此,持票人也不得向付款人请求少于票据确定的金额付款。

(4)持票人得到付款后,必须将票据移交给付款人,原票据上的权利可能由付款人承受,向其他债务人请求付款,从而使付款请求权呈持续状态。

(5)付款人支付票据金额后,如果发现该票据有伪造、变造情况的,有权向持票人请求返还所给付的金额。这是对票据权利不确切的处置。

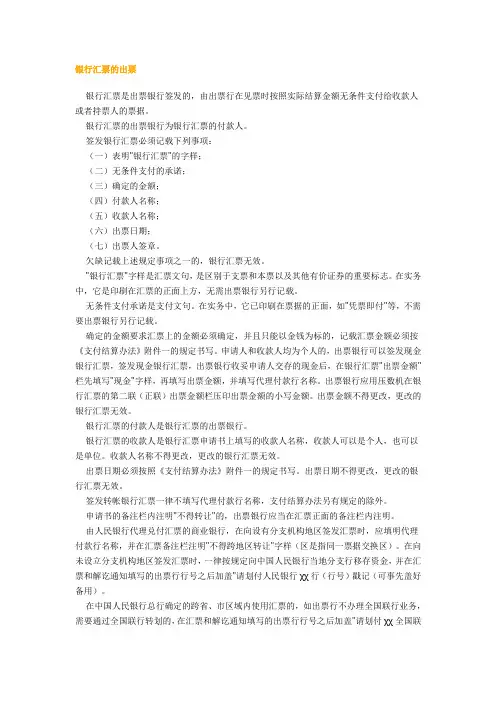

银行汇票的出票

银行汇票是出票银行签发的,由出票行在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

银行汇票的出票银行为银行汇票的付款人。

签发银行汇票必须记载下列事项:

(一)表明"银行汇票"的字样;

(二)无条件支付的承诺;

(三)确定的金额;

(四)付款人名称;

(五)收款人名称;

(六)出票日期;

(七)出票人签章。

欠缺记载上述规定事项之一的,银行汇票无效。

"银行汇票"字样是汇票文句,是区别于支票和本票以及其他有价证券的重要标志。在实务中,它是印刷在汇票的正面上方,无需出票银行另行记载。

无条件支付承诺是支付文句。在实务中,它已印刷在票据的正面,如"凭票即付"等,不需要出票银行另行记载。

确定的金额要求汇票上的金额必须确定,并且只能以金钱为标的,记载汇票金额必须按《支付结算办法》附件一的规定书写。申请人和收款人均为个人的,出票银行可以签发现金银行汇票,签发现金银行汇票,出票银行收妥申请人交存的现金后,在银行汇票"出票金额"栏先填写"现金"字样,再填写出票金额,并填写代理付款行名称。出票银行应用压数机在银行汇票的第二联(正联)出票金额栏压印出票金额的小写金额。出票金额不得更改,更改的银行汇票无效。

银行汇票的付款人是银行汇票的出票银行。

银行汇票的收款人是银行汇票申请书上填写的收款人名称,收款人可以是个人,也可以是单位。收款人名称不得更改,更改的银行汇票无效。

出票日期必须按照《支付结算办法》附件一的规定书写。出票日期不得更改,更改的银行汇票无效。

签发转帐银行汇票一律不填写代理付款行名称,支付结算办法另有规定的除外。

申请书的备注栏内注明"不得转让"的,出票银行应当在汇票正面的备注栏内注明。

由人民银行代理兑付汇票的商业银行,在向设有分支机构地区签发汇票时,应填明代理付款行名称,并在汇票备注栏注明"不得跨地区转让"字样(区是指同一票据交换区)。在向未设立分支机构地区签发汇票时,一律按规定向中国人民银行当地分支行移存资金,并在汇票和解讫通知填写的出票行行号之后加盖"请划付人民银行χχ行(行号)戳记(可事先盖好备用)。

1 第 九 章 票 据 法

第一节 概 述

一、票据的概念及法律原理

票据又称流通证券(negotiable instrument),是权利财产的一种,其全部权利得依票据的交付或背书而合法转让,善意的受让人可享有票据上的全部权利,不受其前手的权利瑕疵的影响。

票据法的宗旨就是促进票据的流通使用,保障票据交易的安全,使人们乐于使用票据,放心接受票据。为了达到这个目的,许多国家在票据法中都确定了如下一些基本法律原理或原则:

1.票据得以迅速、简便的方式进行转让

各国票据法都规定,票据仅凭交付或经适当背书后交付给受让人即可合法完成转让手续,而毋须通知票据上的债务人。这一点同民法上的债权让与是不同的。按照许多国家的法律,民法上的债权让与一般都以通知债务人作为对债务人生效的条件或作为对抗第三人的要件。

2. 票据本身与其基础关系相分离

票据关系是指基于票据行为所产生的债权债务关系,即根据票据享有权利的人与承担义务的人之间的关系,如出票人、受款人、背书人、受背书人、执票人、承兑人彼此之间的关系等,这是票据本身所固有的法律关系。基础关系是指虽然与票据有某种关系,但却是处于票据之外的关系。基础关系包含原因关系和资金关系。

(1) 票据的原因关系

票据的原因是指当事人之间发行票据或转让票据的依据或缘由。尽管票据的发行或转让都有某种原因为依据,但是,各国票据法都认为,票据上的权利义务关系一经成立,即与原因关系相脱离,不论其原因关系是否有效、是否存在,都不影响票据的效力。

(2) 票据的资金关系

票据的资金关系是指票据(汇票与支票)的付款人与出票人之间的资金补偿关系。票据的付款人之所以同意接受出票人的委托为其付款,也是有其一定的理由的。大多数国家的票据法都认为,票据的资金关系应与票据关系相分离。不论出票人是否向付款人提供了资金,票据的效力都不受影响。这也是为了促进票据的流通而采取的制度。

票据法的基础知识

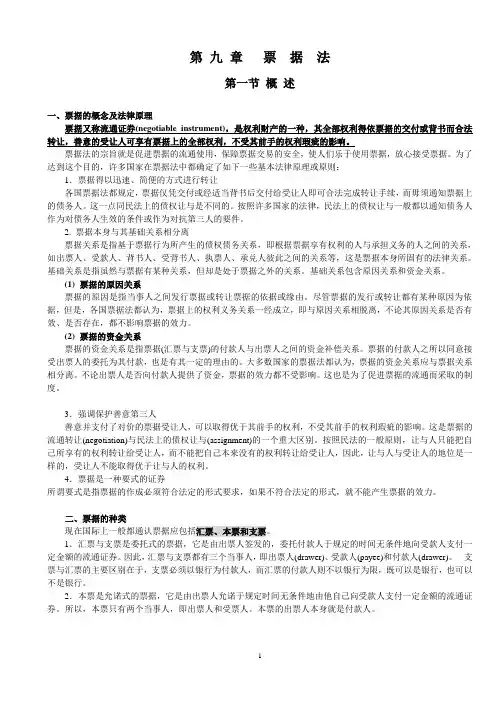

一、票据的种类

(一)

银行汇票

汇票 银行承兑汇票

商业汇票

票据 商业承兑汇票

本票

支票

(二)

即期票据

票据 定日付款的票据

远期票据 见票后定日付款的票据

见票后定期付款的票据

二、票据当事人

1.出票人——签发票据的人

2.持票人VS收款人

收款人是票据正面记载的收款人,而非收到款项的人。如果票据未经背书转让,收款人就是持票人,是票据上的权利人;如果票据已经背书转让,则票据上最后一个转让背书的被背书人是持票人,是票据上的权利人。

3.付款人VS承兑人

付款人有两个层次的含义,广义上的付款人包括承兑人、出票人等最终实际承担付款义务的人,狭义上的付款人只指未对票据进行承兑的、票面上记载的付款人。在票据法的学习中,绝大多数情况下付款人要做狭义理解,即一旦票面上记载的付款人表示对票据进行承兑了,我们就将其改称为承兑人。付款人并非一定是票据上的债务人,只是出票人委托其付款而已,付款人是否接受委托要看是否承兑或者是否在见票时当日足额支付票款;承兑,即承诺到期日兑付的意思,付款人一旦对票据进行承兑,则成为票据上的主债务人,承担第一位的、当然的付款义务。

4.(转让背书)背书人、被背书人

①通过背书将票据权利转让出去的人是背书人;

②通过背书取得票据权利的人是被背书人;

③票据上第一个背书人必须是票据的收款人;

④票据上的转让背书应当连续,即前一个转让背书的被背书人,必须是后一个转让背书的背书人。

【解释】在很多情况下,同一个当事人在票据上可以有两个以上的身份。

【案例】甲公司出票给乙公司,乙公司将票据背书转让给丙公司,丙公司将票据转让给丁公司。在本案中:(1)乙公司既是票据是收款人,又是票据的背书人;(2)丙公司是第一个背书中的被背书人,又是第二个背书中的背书人;(3)该票据中前一个转让背书的被背书人,是后一个转让背书的背书人,该票据背书是连续的;(4)该票据的持票人是丁公司(最后一个转让背书的被背书人)。