税务行政处罚课件讲课稿

- 格式:ppt

- 大小:182.50 KB

- 文档页数:74

地税法律基础知识课件—税务行政处罚范本1:一、税务行政处罚的定义及基本原则1.1 定义税务行政处罚是指税务机关对纳税人或其他纳税义务人违反税法、税务管理法规的行为进行处罚的行为。

1.2 基本原则1.2.1 法定性原则税务行政处罚必须依法进行,必须有明确的法律依据。

1.2.2 公正性原则税务行政处罚必须公正、公开、公平、合理。

1.2.3 公安原则税务行政处罚必须有统一的领导和监督机构进行管理,确保执行的一致性和公正性。

1.2.4 约束性原则税务行政处罚必须依法进行,在法定的范围内进行操作。

二、税务行政处罚的种类及适用条件2.1 税务行政处罚的种类2.1.1 警告对于初犯、未造成重大影响的违法行为,可以给予警告处罚。

2.1.2 罚款对违法行为较为严重,造成一定影响的违法行为,可以给予罚款处罚。

2.1.3 暂扣资财、扣押财物对于严重违法行为,可能会造成重大损失的情况下,可以暂扣资财或扣押财物。

2.1.4 暂停或吊销执照对于严重违法行为,严重损害国家利益或社会公共利益的情况下,可以暂停或吊销执照。

2.1.5 刑事追究对于特别严重的违法行为,涉及刑事犯罪的情况下,可以追究刑事责任。

2.2 适用条件税务行政处罚的适用条件包括违法性、主观故意、过失以及情节严重性等。

三、税务行政处罚的程序3.1 税务行政处罚的立案程序3.1.1 对于涉及税务行政处罚的案件,税务机关应当按照规定进行立案,确保程序的合法性。

3.2 税务行政处罚的听证程序3.2.1 对于需要听证的案件,税务机关应当根据法定程序进行听证,听取当事人的陈述和申辩意见。

3.3 税务行政处罚的决定程序3.3.1 税务机关应当根据听证的结果、调查取证材料以及法律规定进行决定,并及时通知当事人。

四、税务行政处罚的救济途径4.1 行政复议当事人对税务行政处罚不服时,可以进行行政复议,请求复议机关对处罚决定的合法性进行审查。

4.2 行政诉讼当事人对行政复议的结果不服时,可以向人民法院提起行政诉讼,请求法院对处罚决定的合法性进行审查。

税务行政处罚讲稿第一篇:税务行政处罚讲稿处罚法定原则1.设定法定。

由特定的国家机关通过一定形式设定的,包括行政处罚的种类、受行政处罚的行为、行政处罚的幅度。

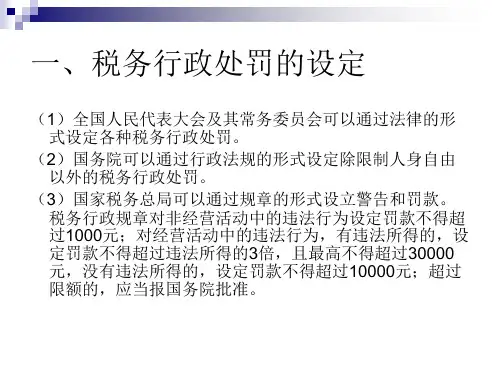

根据规定,法律可以设定各种税务行政处罚;税收行政法规可以设定除限制人身自由以外的行政处罚;法律对违法行为已经作出税务行政处罚规定,行政法规需要作出具体规定的,必须在法律规定的给予税务行政处罚的行为、种类和幅度的范围内规定;国务院部、委员会制定的规章可以在法律、行政法规规定的给予税务行政处罚的行为、种类和幅度范围内作出具体规定。

尚未制定法律、行政法规的,可以设定警告或者一定数量罚款的税务行政处罚。

非经营性活动中的违法行为设定罚款不得超过1000元;经营活动中的违法行为,有违法所得的,设定罚款不得超过违法所得的3倍,但最高不得超过3万元,没有违法所得的,设定罚款不得超过1万元;超过限制额的,应当报国务院批准。

由于作为上位法的法律、法规和规章并没有设定纳税人有向税务机关返送税收缴款书第5联、第6联的义务和由此而承担的法律责任,因此,某县税务局的税收规范性文件设定该行政处罚是违法的。

2.依据法定。

税务行政处罚依据法定是指“法无明文规定不为过,法无明文规定不受罚”。

即没有法律的明文规定,任何税务行政处罚主体都无权对当事人实施行政处罚。

3.主体法定。

税务行政处罚是一种对行政管理相对人权益影响较大的执法行为,必须由法定的主体来行使。

根据我国税法规定,税务行政处罚一般由各级税务局(分局)、税务所、省以下稽查局来行使,税务所的处罚权限仅限于罚款额在2000元以下的处罚。

4.内容法定。

包括税务行政处罚的对象是法定的。

还有职权法定。

具有税务行政处罚主体资格的税务机关或者组织必须在法定的职权范围内行使行政处罚权,不得超越职权和滥用职权。

所谓超越职权,是指税务机关行使行政处罚权超越了法定的权力。

如:下级税务机关行使了其上级税务机关的职权。

所谓滥用职权,主要是指税务机关在行使行政处罚权时,不考虑税务行政管理目的,或考虑不相关因素,随意行使处罚权力。