10

2.2.3 会计凭证

一、会计凭证的意义和种类 (一)会计凭证的意义:

银行的会计凭证是记录经济业务发生和完 成情况、明确经济责任,作为登账依据的具 有法律效力的书面证明。以凭证为依据进行 会计核算,是会计处理的重要特征和基本原 则。

11

2.2.3 会计凭证

一、会计凭证的意义和种类 (二)凭证的种类:1、按用途分为原始凭证和记账凭证

第2篇 银行业务的会计核算 第2章 银行会计核算的基本方法

天津财经大学 张凤卫

1

第2章 银行会计核算的基本方法

本章主要内容: 2、2、1 会计科目 2、2、2 记账方法的应用 2、2、3 会计凭证 2、2、4 账簿及账务组织

2

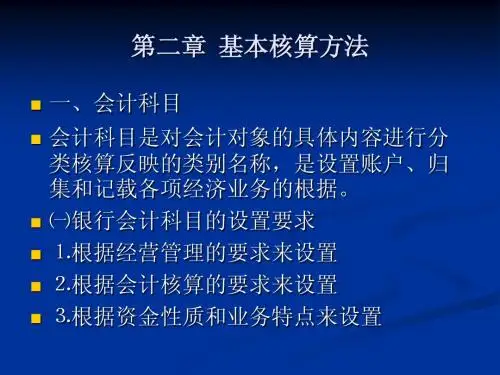

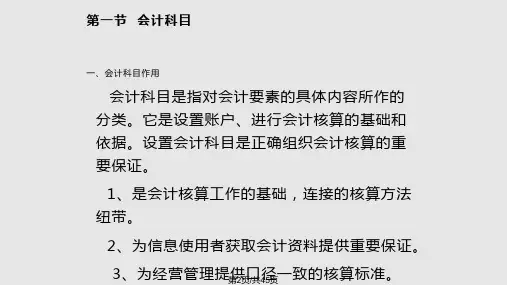

2.2.1 会计科目

一、会计科目作用

会计科目是指对会计要素的具体内容所作的分 类。它是设置账户、进行会计核算的基础和依据。 设置会计科目是正确组织会计核算的重要保证。 1、是会计核算工作的基础,连接的核算方法纽 带。。 2、为信息使用者获取会计资料提供重要保证。 3、为经营管理提供口径一致的核算标准。

2.2.3 会计凭证

一、会计凭证的意义和种类

(二)会计凭证的种类: 3、按用途分为基本凭证和特定凭证

基本凭证又称通用凭证,这种凭证格式简单,一般用 于银行内部。按格式和内容又分为10种(参见教材第25 页)。

特定凭证又称为专用凭证,每种凭证都有不同的内 容,既有用于银行内部的凭证(如联行报单),又有 能在社会上流通转让的凭证(如转账支票、商业承兑 汇票等)。

内容分为资产类、负债类、资产负债共同类、所有 者权益类和损益类。

2、按提供信息的详细程度及统驭关系分类,分为 总分类科目和明细分类科目。

3、按与资金平衡关系分类,分为表内科目与表外 科目。