单利与复利

- 格式:doc

- 大小:274.50 KB

- 文档页数:8

单利与复利及相关公式单利和复利是数学中常用的计算利息的方法。

一、单利单利指的是利息仅在初始本金上计算的一种利息计算方法。

计算单利的公式为:SI=P×R×T其中,SI为单利,P为本金,R为利率,T为时间(以年为单位)。

单利的特点是时间和本金线性相关,即利息随时间的增加而线性增加。

利息的计算仅基于初始本金,不包括通过利息获得的新增本金。

二、复利复利指的是利息在每个计息周期结束时,将上一期的本金和利息合并计算的一种利息计算方法。

复利是一种复合增长的过程,利息会随时间的增加而指数增加。

复利的计算公式为:CI=P×(1+R)^T-P其中,CI为复利,P为本金,R为利率,T为时间(以年为单位)。

复利的特点是时间和本金呈指数关系,即利息随时间的增加而指数增加。

利息会根据每个计息周期重新计算,并与上一期的本金合并计算下一期的利息。

三、单利与复利的比较单利和复利不同的地方在于利息的计算方式和增长趋势。

单利的利息只基于初始本金计算,没有复利的指数增长效应;而复利的利息会基于每个计息周期重新计算,具有复合增长的特点。

可见,虽然初始本金和利率相同,但复利的利息高于单利,因为复利具有指数增长的特点。

四、计算单利与复利的总金额在计算单利和复利时,可以将利息与本金相加得到总金额。

单利的总金额公式为:A=P+SI复利的总金额公式为:A=P+CI其中,A为总金额,P为本金,SI为单利,CI为复利。

五、利率和效率在计算单利和复利时,利率是一个重要的参数。

利率决定了利息增长的速度和效率。

利率越高,利息增长越快,获得的总金额也越多。

因此,利率是贷款和投资中的一个重要考量因素。

另外,利率也可以用来计算存款的年收益率和贷款的年利率。

年收益率等于利息与本金的比值,年利率等于利息与贷款金额的比值。

六、举例说明可以看到,使用复利的方式计算利息和总金额相比于单利会更高。

这是因为复利具有复合增长的特点,利息会随时间的增加而指数增加。

单利率和复利率的名词解释在金融领域中,我们经常会听到单利率和复利率这两个词。

它们都是描述资金增长的方式和速度的重要概念。

但是,虽然它们都关注资金的增长,但却有着不同的计算方法和效果。

在下面的文章中,我们将对单利率和复利率进行详细的解释,以便更好地理解它们的含义和应用。

一、单利率单利率是指在一定时间内资金按照固定的利率计算利息,而这个利息不再产生新的利息。

在单利率下,我们只关注本金和固定的利率,而不考虑利息的再投资。

举个例子,假设你将1000元存入一个年利率为5%的银行账户中,期限为1年。

那么在单利率下,你将只获得50元的利息,而这50元的利息不再产生新的利息。

所以,在单利率下,资金的增长是相对缓慢的。

二、复利率与单利率不同,复利率是指利息不仅仅计算在本金上,还包括之前获得的利息。

在复利率下,我们关注的是每一次计算利息后所得到的新本金。

继续以上面的例子,如果我们将1000元以5%的年利率存入一个复利账户中,期限为1年,那么在第一年结束时,你将获得50元利息。

但这次,这50元利息会被计入到本金中,形成新的本金。

于是,第二年的本金将是1050元,并且以相同的利率5%计算利息,你将获得52.50元的利息。

以此类推,通过复利,你的资金将得到更快速的增长。

三、单利率和复利率的应用1. 金融产品的选择理解单利率和复利率的区别对于选择适合自己的理财产品至关重要。

如果你是一个长期投资者,你可能希望选择复利计算利息的金融产品,以充分利用利息的再投资作用,从而实现更快速的资金增长。

而如果你只是短期投资,那么单利计算利息的产品可能会是更好的选择。

2. 贷款和借款在贷款和借款方面,银行通常使用复利计算利息。

这意味着你需要在还款期内支付更多的利息,因为之前的利息也会计入到本金中。

因此,在贷款或借款之前,必须明确了解利率是以单利还是复利形式计算的,以更好地管理你的财务状况。

3. 投资回报的预测对于那些从事投资的人来说,理解单利率和复利率的差异也是非常重要的。

单复利转换公式在咱们的日常生活中,钱这个东西啊,总是绕不开的话题。

特别是在投资理财的领域里,有一个概念特别重要,那就是单复利转换公式。

先来说说什么是单利。

单利呀,就好比你借给朋友一笔钱,约定好每年只按照本金来计算利息。

比如说,你借出去 1 万块,年利率 5%,那么每年的利息就是 10000×5% = 500 元。

这 500 元的利息是固定不变的,只要本金不变,利息就一直是这么多。

复利可就不一样啦!还是那 1 万块,年利率 5%,但复利是把每年产生的利息都加到本金里,下一年再一起计算利息。

第一年的利息是500 元,本金和利息加到一起就变成了 10500 元。

第二年计算利息的时候,就是用 10500 元乘以 5%,利息就比第一年多啦!给大家讲讲我之前遇到的一件事吧。

有一次,我去银行咨询理财产品,银行的工作人员就给我详细解释了单利和复利的区别。

我当时听得那叫一个认真,还拿出小本本做笔记。

工作人员说,如果同样是 1万块,存 10 年,单利 5%的话,10 年后能拿到的本息和就是 10000 + 10000×5%×10 = 15000 元。

但如果是复利 5%,10 年后的本息和可就变成了10000×(1 + 5%)^10 ≈ 16289 元。

这一对比,复利的优势一下子就体现出来了。

那单复利转换公式到底是什么呢?简单来说,就是把单利的利率和期限转换为复利的利率或者把复利的利率和期限转换为单利的利率。

比如说,已知单利的年利率 r 和期限 n,要转换成复利的年利率 R,可以通过公式 R = (1 + r × n)^(1 / n) - 1 来计算。

咱们在实际运用中,可不能死记硬背这些公式,得真正理解其中的道理。

就像我之前买基金,看着那一堆数字和计算公式,一开始真是头疼。

但后来慢慢搞明白了单复利的转换,心里就有底多了。

再比如说,你打算为孩子存一笔教育基金,准备存 18 年,单利年利率是 4%。

计算复利的方法公式1现值的计算公式(单利和复利)单利利息=本金*利率*年份本息和=本金*(1+利率*年份)复利本息和=本金*(1+利率)V年复利公式有六个基本的:共分两种情况:第一种:一次性支付的情况;包含两个公式如下:1、一次性支付终值计算:F=P×(1+i)^n★2、一次性支付现值计算:P=F×(1+i)^-n★真两个互导,其中P代表现值,F代表终值,i代表利率,n代表计息期数。

例:本金为10000,月利率为%4,连续存60个月,最后是多少?是不是10000*(1+%4)^60第二种:等额多次支付的情况,包含四个公式如下:3、等额多次支付终值计算:F=A×[(1+i)^n-1]/i4、等额多次支付现值计算:P=A×[(1+i)^n-1]/(1+i)^n×i5、资金回收计算:A=P×(1+i)^n×i/[(1+i)^n-1]6、偿债基金计算:A=F×i/[(1+i)^n-1]说明:在第二种情况下存在如下要诀:第3、4个公式是知道两头求中间;第5、6个公式是知道中间求两头;其中3、6公式互导;其中4、5公式互导;A代表年金,就是假设的每年发生的现金流量。

因此本题是典型的一次性支付终值计算,即:F=P×(1+i)^n=500×(1+12%)^2+700×(1+12%)^1=627.2+784=1411.2万元所以你最终的本利和为1411.2万元,利息=1411.2-500-700=211.2万元。

★复利终值的计算复利终值=现值×(1+利率)×期数=现值×复利终值系数例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)×30★复利现值的计算复利现值=终值÷<(1+利率)×期数>=终值÷复利现值系数例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现在必须投入的本金是3000000÷<(1+3%)×30>1、复利终值,也叫按复利计算的本利和。

利息——单利与复利一、计算1单利指仅以本金计算利息,新增利息不再计入本金重复计息的利息计算方法,常用于短期借贷。

计算公式是:利息=本金×利率×期限2复利:一种将上期利息计入本金并一并计息的利息计算方法。

显然,在单利中借出方受到损失,他第1年该得的利息在最后1年才得到,相当于自己的钱被别人无偿使用。

复利可以解决这一问题,复利公式由单利推导出。

推导:某人借出P元钱,n年,年利率为r。

我们把它分成n个1年期p元贷款,第1年的p元钱可以取得利息P×r元,所以借入者应该在第1年末偿还P(1+r)元,但他没还,相当于某人在第2年初又借出了P(1+r)元,以此类推。

计算公式是:,复利的计算结果应该大于单利的计算结果。

二、货币时间价值1货币时间价值是货币随时间的推移所具备的增殖能力。

货币之所以有这种增殖能力,就是因为货币可以取得利息。

2货币时间价值的计算⑴零存整取本利和的计算,1⑵整存零取本利和的计算,北京泰和兴投资管理有限公司北京泰和兴投资管理有限公司2 这两个公式还可以用来计算折旧(1)的提取,或退休养老金(2)的计算。

例:假设一笔基金,其20年之后的未来值为10000元,若利息率为10%,每年需支付多少年金?每年需支付的年金=例:某人退休时,计划10年内每月提取200元作为生活费,如果月利率为0.6%,则此人在退休时应一次性存入多少?元。

⑶终值:就是本利和,是一笔资金在未来某一时点上的数额计算公式:S=P (1+r )n⑷现值:就是未来一定数额在现在的数量。

计算公式:P=S/(1+r )n这里1/(1+r )n 称为现值系数。

现值的应用见课本例子。

三、竞价拍卖与利率在市场经济中,有的债券只有面额(还本时的金额)而不载明利率。

发行时采用竞价拍卖方式。

拍卖成交价,即现值;与面额,也即终值相比较,决定当前的利率。

这样形成的利率是市场利率。

四、利率和收益率收益率实质就是利率,作为理论研究两者无实质区别。

单利和复利:计算公式及差异详解单利和复利是用来计算利息的两种不同方式。

单利是一种简单的计算利息的方式。

计算公式为:利息=本金×利率×时间。

其中,本金表示投资或贷款的初始金额,利率表示年利率,时间表示投资或贷款的时间周期(通常以年为单位)。

单利的特点是每年的利息都是以本金为基准进行计算,不会累积。

复利则是一种累积计息的方式。

计算公式为:利息=本金× (1 +利率)^时间-本金。

复利的特点是利息会在每个时间周期结束后累加到本金上,并作为下个时间周期的本金来计算利息。

因此,复利能够使利息更快速地增长。

单利和复利之间的差异在于利息的计算方式。

单利只是简单地将利率乘以本金和时间,而复利则在每个时间周期结束后将利息累加到本金上,以便下个时间周期计算更高的利息。

这导致在相同的本金、利率和时间条件下,复利所获得的利息通常会比单利更高。

拓展部分:除了利息计算方式的差异,单利和复利还有其他应用差异。

在投资方面,单利适用于短期投资或低利率情况。

当投资时间较短,且利息相对较低时,使用单利可以简化计算,并提供一个较为准确的结果。

但是,单利通常不能适用于长期投资,因为它没有考虑到利息的复利效应。

复利适用于长期投资或高利率情况。

在长期投资或高利率情况下,复利能够更准确地计算利息,因为它考虑到了利息的累积效应。

使用复利可以使投资者获取更多的利息收益。

在贷款方面,单利适用于短期贷款或低利率情况。

当贷款时间较短,且利息相对较低时,使用单利可以简化计算,并提供一个较为准确的结果。

但是,单利不适用于长期贷款,因为它没有考虑到利息的复利效应。

复利适用于长期贷款或高利率情况。

在长期贷款或高利率情况下,复利能够更准确地计算利息,因为它考虑到了利息的累积效应。

使用复利可以使贷款人支付更多的利息。

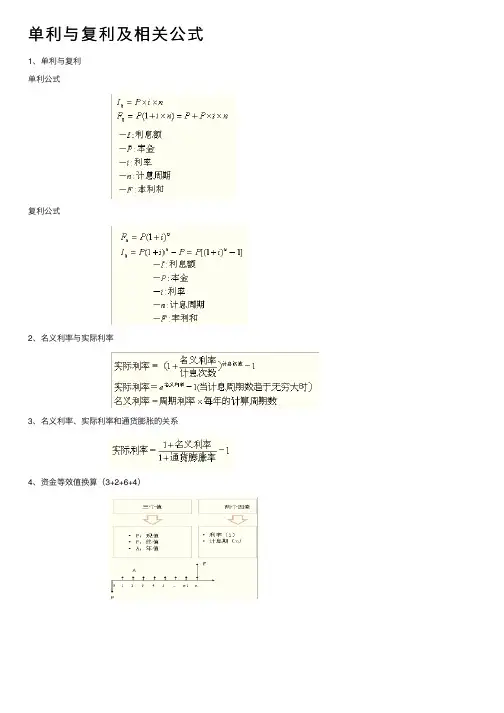

单利与复利及相关公式1、单利与复利单利公式复利公式2、名义利率与实际利率3、名义利率、实际利率和通货膨胀的关系4、资⾦等效值换算(3+2+6+4)4.1 、现值换算为终值 P~F(⼀次⽀付终值)■形象理解·(存款)⼀次存钱,到期本利合计多少■系数名称·⼀次⽀付终值系数(F/P,i, n)■公式4.2 终值换算为现值 F~P (⼀次⽀付现值)■公式■形象记忆☆(存款)已知到期本利合计数,求最初本⾦。

■系数名称☆⼀次⽀付现值系数(P/F,i, n)4.3、年值换算为终值 A~F(等额序列)■公式■形象记忆☆(存款)等额零存整取■系数名称☆等额序列⽀付终值系数(F/A,i,n),也叫等额序列⽀付资⾦回收系数4.4 、终值换算为年值F~A■公式■形象记忆☆(存款、养⽼保险)已知最后要取出⼀笔钱,每年应等额存⼊多少钱。

年青时定期等额⽀付养⽼⾦,想到⼀定年龄⼀次性取出⼀定钱数,问年青时每⽉或每⽉应存⼊多少钱。

■系数名称☆等额序列⽀付储存基⾦系数(A/F,i, n)4.5、年值换算为现值A~P■公式■形象记忆☆(养⽼⾦,房地产估价收益法,房奴的法宝之⼀;按揭算贷款额度)⼀次性存⼊⼀得笔钱,以后每年可获得等额的养⽼⾦,如已知养⽼⾦的数额,问最初⼀次性需存⼊多少钱。

■系数名称☆等额⽀付序列现值系数(P/A,i,n)【特殊情况】永续年值(n趋于⽆穷时)■概念· 如果年值⼀直持续到永远,是相同时间间隔的⽆限期等额收付款项■公式【永续年值的应⽤】马克思的地租地价理论房地产估价收益还原法4.6、现值换算为年值 P~A■公式■形象记忆☆(房奴的法宝之⼆:按揭算⽉供)住房按揭贷款,已知贷款额,求⽉供或年供■系数名称☆等额序列⽀付资⾦回收系数(A/P,i,n)4.7、等差年值换算为现值■等差序列现值系数【形象理解】酒店持有出租,第1年租⾦为100万元,以后每年的租⾦上涨5万元,出租10年,问这10年收回租⾦的现值是多少?4.8 、等差年值换算为等额年值■等差序列年费⽤系数【形象理解】酒店持有出租10年,有两种出租⽅案,第⼀种⽅案是第1年租⾦为100万元,以后每年的租⾦上涨5万元;第⼆种⽅案是每年租⾦不变,问如采⽤⽅案⼆要与⽅案⼀有相同的经济收益,则这个不变的租⾦应该是多少?4.9、等⽐年值换算为现值■等⽐序列现值系数⼆、解题思路与例题讲解1.出题类型2.解题步骤3.典型例题1.出题类型■在三个值之间进⾏直接的换算(初级-直接套公式)■条件不符合公式的假定条件,不能直接套⽤,需进⾏⼀定的变换(中级-套⽤多个公式换算)■解决实际问题的题型,主要是计算题,需要对题⽬有⼀个⾮常透彻的理解(⾼级)2.解题⽅法(五步法)【第⼀步】审题,画出现⾦流量图■题⽬复杂时,需要先列出现⾦流量表计算出现⾦流⼊、现⾦流出和净现⾦流,再画现⾦流量图■画图时特别注意期初期末的问题【第⼆步】确定换算关系(核⼼)■审题后确定其经济适动的内涵是哪两个值之间的换算,写出关系式,如A=P(A/P,i,n)■这需要熟练掌握六种基本换算和四种特殊换算的内涵和公式【第三步】审查条件■看题中的条件与公式换算的假定条件是否⼀致■如不⼀致,则需调整换算关系式或进⾏多重换算【第四步】检查⼀致性。

单利与复利单利与复利案例单利与复利区别单利与复利公式一、单利的概念和计算方法:单利是指利息只在本金上计算,不再对已获得的利息进行进一步的积累。

单利计算的公式如下:单利=本金*利率*时间其中,本金是指投资的初始资金,利率是指利息的比例或者额度,时间是指投资的期限。

举个简单的例子来说明单利的计算方法。

假设小明将1000元存入银行,年利率为5%,存款期限为2年。

按照单利的计算方法,计算公式为:单利=1000*0.05*2=100元根据以上计算,小明最终将获得100元的利息。

二、复利的概念和计算方法:复利是指利息在每个计息周期结束后,将获得的利息再加入本金中进行下一期利息的计算,利息在投资期间会不断积累。

复利的计算方法如下:复利=本金*(1+利率)^时间-本金同样以小明的例子来说明复利的计算方法。

假设小明将1000元存入银行,年利率为5%,存款期限为2年。

按照复利的计算方法,计算公式为:复利=1000*(1+0.05)^2-1000=100.25元根据以上计算,小明最终将获得100.25元的利息。

三、单利与复利的区别:1.计算方法:单利仅仅是按照利率乘以本金和时间来计算利息,而复利则是在每个计息周期结束后将利息加入本金进行下一期利息的计算。

2.积累效果:单利没有利息积累的概念,利息只在本金上计算,而复利则将利息不断积累加入本金中,因此复利的收益效果要比单利更高。

3.投资期限:由于复利会将利息积累起来,因此投资的时间越长,利息的积累效果越明显,利息的增加也越快。

而单利则不会有这种增长效果。

4.风险分析:在投资中,复利往往会带来更高的风险和收益,因为资金不断积累会导致投资规模的增加,而单利则没有这种增加规模的情况。

四、单利与复利的应用案例:如果按照单利计算,最终能获得的收益为:通过以上案例可以清楚地看到,复利带来的收益要比单利更高,而且投资期限越长,复利的增长效果越明显。

综上所述,单利和复利是计算利息常用的方法,其中复利具有利息积累和增长迅速的特点,而单利则没有这种增长效果。

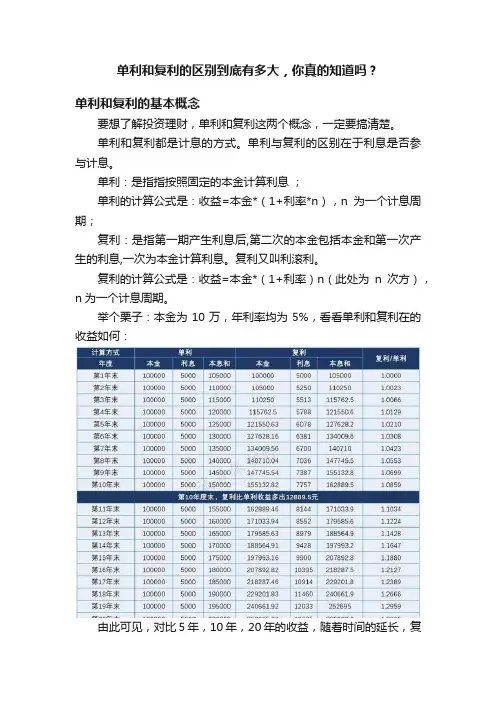

单利和复利的区别到底有多大,你真的知道吗?单利和复利的基本概念要想了解投资理财,单利和复利这两个概念,一定要搞清楚。

单利和复利都是计息的方式。

单利与复利的区别在于利息是否参与计息。

单利:是指指按照固定的本金计算利息;单利的计算公式是:收益=本金*(1+利率*n),n为一个计息周期;复利:是指第一期产生利息后,第二次的本金包括本金和第一次产生的利息,一次为本金计算利息。

复利又叫利滚利。

复利的计算公式是:收益=本金*(1+利率)n(此处为n次方),n为一个计息周期。

举个栗子:本金为10万,年利率均为5%,看看单利和复利在的收益如何:由此可见,对比5年,10年,20年的收益,随着时间的延长,复利收益增长越来越快,时间越长,复利的收益越高。

4%的复利可以超越10%的单利吗?还是用数据来说话。

同样,本金为10万,单利分别设置为:6%,8%,10%;与复利4%来做一个比较。

从上面的计算可以看出:4%的复利在第21年度,跑赢6%的单利,在第55年度,收益是6%单利的两倍;从超越到双倍,时间为34年;在第55年度,跑赢8%的单利,在第64年度,收益是8%单利的两倍,从超越到双倍,时间为9年;在第64年度,跑赢10%的单利,在第72年度,收益是10%单利的两倍,从超越到双倍,时间为6年。

随着时间的增长,复利的增值越来越快。

目前市场上复利最高为4%的年金产品,经过时间的推移,收益还是很可观的,20年达到2.19倍,40年达到4.8倍,80年后也有23倍……上图表格中最后一列是4%复利收益对应单利利率,可见20年后4%的复利收益≈单利5.96%,40年后4%的复利≈单利9.5%,如果这个时间再长一点,从孩子0岁就开始买入,当孩子在85岁,或者百岁之时,其收益是多少?所以还有4%的保证利率并且复利结算的金融产品还是非常值得考虑的,锁定了终身4%的收益,你不需要成为富一代,而你的孩子将毫不夸张的成为千万富翁。

提示:需要告诉大家的是我国国内银行的理财产品使用的大多是单利计算方式,而大部分基金和保险产品使用的是复利计算方式。

单利和复利的含义一、单利和复利的定义单利是指利息只计算在本金上,不计算在已经产生的利息上。

也就是说,如果一个人借了1000元,年利率为5%,那么一年后他需要支付的利息是1000×5%=50元,而他已经获得的利息是0元。

因此,他总共需要支付的金额是1000+50=1050元。

复利是指利息不仅计算在本金上,还计算在已经产生的利息上。

也就是说,如果一个人借了1000元,年利率为5%,那么第一年的利息是1000×5%=50元,第二年的利息是(1000+50)×5%=52.5元,第三年的利息是(1000+50+52.5)×5%=55.125元,以此类推。

因此,他总共需要支付的金额是1000+50+52.5+55.125+...=1157.628125元。

二、单利和复利的计算公式单利的计算公式为:I = PRT其中,I表示利息,P表示本金,R表示年利率,T表示时间(以年为单位)。

复利的计算公式为:A = P(1 + R/N)^(NT)其中,A表示最终得到的金额,P表示本金,R表示年利率,N表示每年计息次数,T表示时间(以年为单位)。

三、单利和复利的比较单利和复利的主要区别在于计算利息的方式不同。

单利只计算在本金上,而复利则计算在本金和已经产生的利息上。

因此,复利的利息会比单利更高,但也需要更长的时间才能得到相同的总金额。

四、单利和复利的应用举例说明假设一个人借了1000元,年利率为5%。

如果他选择单利计算方式,那么一年后他需要支付的利息是50元,总共需要支付的金额是1050元。

如果他选择复利计算方式,那么一年后他需要支付的利息是52.5元(第一年的利息是50元),总共需要支付的金额是1102.5元。

可以看出,复利的总金额比单利的总金额要高一些。

再举一个例子,假设一个人投资了10万元,年收益率为8%。

如果他选择单利计算方式,那么一年后他可以获得的利息是8000元。

如果他选择复利计算方式,那么一年后他可以获得的利息是8324元(第一年的利息是8000元)。

第三节 单利与复利众所周知,同样的货币在不同的时间点上的价值是不等的,即使是在没有风险和通货膨胀的情况下,现在一元钱的价值也要大于以后的一元钱的价值,这就是货币的时间价值.利息是货币时间价值的一种表现形式,它有两种计算方法:单利和复利,不同计息方式下的利息有关计算分别以等差数列和等比数列原理为基础.我们应首先弄清楚“现值”和“终值”两个概念,所谓“现值”就是现在的价值,即通常所说的本金;“终值”就是若干时期后包括本金和利息在内的未来价值,通常称本利和.例如,现在存款1000元,定期一年,期满后银行支付1080元,其中80元是银行使用你的1000元给的报酬,即利息,这里的1000元本金就是现值,1080元本利和就是1000元本金一年后的终值.一、单利仅就本金计算利息的方法.单利是“复利”的对称,它是指计算利息时,上期利息并不计入本金之内,仅按本金计算的利息,其计算公式如下:单利息=本金×利率×期数假设下列符号分别表示S —终值(本利和) P —现值(本金) i —利率 I —利息 n —期数(若i 为年利率则n 为年数,若i 为月利率则n 为月数)则计算利息公式:n i P I ⋅⋅=第n 期的终值(本利和) )1(in P n i P P S n +=⋅⋅+=公式)1(in P S +=称为单利终值公式(或本利和公式).由)1(in P S +=易得)1(in S P +=称为单利现值公式,也称为单利折现公式.将终值换算成现值常称为贴现或折现.例1某人在银行存款5000元,半年利率为3.05%,求一年后5000元存款的终值解:这里5000=p %05.3=i 2=n由终值公式,半年后的终值为5305)2%05.31(5000=⨯+=S (元) 例2 某企业从银行贷款25万元,两年后需要连本带利还银行28.075万元,试计算银行对企业的贷款利率解:由已知,货款利息为: 075.325075.28=-=-=p S I (万元)由n i P I ⋅⋅= 得 %15.60615.0225075.3==⨯==pn I i 即银行对企业的贷款利率为6.15%.例3 某人准备在银行存一笔款子,以便在5年后得到10万元,若银行利率为4.75%,问现值应存款多少?解:该题已知终值10=S 万元 年利率i =4.75% 期数5=n求现值的问题 )1(in S P +==5%75.41100000⨯+=80808.08(元) 例4 某人若每月初在银行存款1000元.储蓄利息按年利率2.85%计算,求一年到期的本利和.解:这种储蓄形式为零存整取,它的本利和就是每个月存款到年底的终值之和由单利终值公式)1(in P S n +=第1个月存款的终值为)121(1i P S +==)12%85.2121(1000⨯+=1028.5 第2个月存款的终值为)111(2i P S +==)12%85.2111(1000⨯+=1026.13第12个月存款的终值为)1(12i P S +=)12%85.21(1000+==1002.37 以上的1221,,,S S S 是一个以iP 为公差的等差数列,由求和公式 一年到期的本利和为 =⨯+=122121a a S 6×(1028.5+1002.37)=12185.22(元)例5 某人贷款购买一辆汽车,首付5万元,剩余款分三年付清,每年付款2万元,若银行贷款利率为6.15%,试求车身总成本价为多少?解:车身价格即是每期付款的现值之和 由单利现值公式)1(in S P += 第1年付款的现值为26.18841%15.61200001=+=P (元) 第2年付款的现值为44.17809%15.621200002=⨯+=P (元) 第3年付款的现值为76.16884%15.631200003=⨯+=P (元) 车身总成本 =5+53535.46=103535.46(元)二、复利1.复利终值复利不同于单利,它不仅要计算本金上的利息,也要计算利息所产生的利息,即所谓“利上滚利”.按这种计算方法计息,每期末结息一次,然后将利息加入本金作为下一次计息的基础,复利终值的计算公式推导如下:)1(1i P i P P S +=⋅+=21112)1()1(i P i S i S S S +=+=⋅+=21112)1()1(i P i S i S S S +=+=⋅+=n n n n n i P i S i S S S )1()1(111+=+=⋅+=---所以n 期复利终值公式为n i P S )1(+=其中n i )1(+表示n 期后1元的复利终值,称为复利终值系数,记作n i F ,,n i F ,的值可以查用复利终值系数表(附录一),因此复利终值公式也可以写成:n i F P S ,⋅=例6 设货币的时间价值为5%.求当n=20,30和40时,1000元现值的各期终值?解: 这里1000=P ,%5=i .由终值公式当n=20,30和40时,各期终值分别为:2653653.210001000%)51(100020%,52020=⨯=⋅=+⨯=F S (元)4322322.410001000%)51(100030%,53030=⨯=⋅=+⨯=F S (元)4.7038653.2653.210001000%)51(100040%,54040=⨯⨯=⋅=+⨯=F S (元) 现若货币时间价值为10%,那么各期终值为:6727727.610001000%)101(100020%,102020=⨯=⋅=+⨯=F S (元)17449449.1710001000%)101(100030%,103030=⨯=⋅=+⨯=F S (元)5.45252727.6727.610001000%)101(100040%,104040=⨯⨯=⋅=+⨯=F S (元) 例7 某公司现从留存盈余中提出24万元进行投资,准备若干年后建造一价值为48万元的职工宿舍,若投资收益率为8%,试确定多少年才能达到造房所需的款项?解: 由n i P S )1(+=有n %)81(2448+=, 2%)81(=+n所以 92log %)81(≈=+n也可以通过查表求n ,从附表可以看到939.1%)81(=+n ,接近于2的值,因此9=n , 即大约需要9年可以达到建房所需的款48万元.在公式的运用中,有时不能在表中得到所需要的数字,但可以由表上提供的数据为基础,采用“线性插值法”进行测算,进而求得所需的数字.例8 某人选择了一项开放式基金作为投资工具进行长期投资, 他选择一次性投资策略投资20万元,希望3年后能获得30万元,那投资收益率达到多少时才能实现这一目标呢?解:由n i P S )1(+=有3)1(200000300000i += 即 5.1)1(3=+i 所以%46.1415.13≈-=i也可以通过查表运用插值法进行测算从表上可以查到,当%14=i ,482.1,=n i F当%15=i 时,521.1,=n i F可见,所求的利率一定是介于14%和15%之间,现用线性插值法进行计算: 利率 复利终值系数%1%15%%?%14⎪⎭⎪⎬⎫⎭⎬⎫x 039.0521.1018.05.1482.1⎪⎭⎪⎬⎫⎭⎬⎫ 则有039.0018.01=x 46.0=x 所以%46.14%46.0%14=+=i注意插值法是一种近似计算方法,它只在假设利率和终值之间是直线关系下的一种计算方法,因此在查表过程中一定要选择相邻的两个数字,否则会产生较大的误差.插值法求利率近似值的公式为 1210)(1210i i i i F F F F i i i i ---+=其中201i i i <<,210,,i i i F F F 分别为利率210,,i i i 下的复利终值系数2.复利现值将复利终值换算成现值,称为复贴现,简称贴现.由复利终值公式n i P S )1(+=,变形后,可得复利现值公式(或贴现公式) n i S P )1(+= 公式中ni )1(1+表示n 期后一元的复利现值,叫做复利现值系数或贴现系数,记作n i P ,,它的值也可在现成的表(附表2)查到.例9 4期后收到2000元,若货币时间价值为3%,其现值是多少?解:这里2000=S ,%3=i ,4=n1776888.020002000%)31(2000)1(4%,34=⨯=⋅=+=+=∴P i S P n (元) 若上述的题目中,货币时间价值为10%,那么其现值是多少?1366683.020002000%)101(2000)1(4%,104=⨯=⋅=+=+=P i S P n (元) 一般地,从现值公式可以看出,当S ,n (或i )一定时,P 随着n (或i )的增加而减少.3.名义利率与实际利率按惯例,复利计息中如无特殊说明,规定的利率一般都是年利率,但在实际经济活动中,计息期有时可能短于一年,如半年、季、月、日等.例如:某些债券半年计息一次;有的抵押贷款每月计息一次;股利有时每季支付一次;银行之间拆借资金每日计息一次等等.名义利率是指债券、票据的票面利率,实际利率是指按年计息办法计算出的终值所对应的利率.当利率在一年内复利多次时,相同年利率下每年计算多次的终值会大于每年计息一次的终值.若一年内复利m 次,年利率为i ,则复利终值公式为mn mi P S )1(+= 例10 某公司向银行借款5万元,年利率6.15%,分别按年复利和季复利计息,问两年后应向银行偿还多少本利和?解:按年复利计息,则5633912678.150000%)15.61(500002=⨯=+=S (元)按季复利计息,则每年计息4次,即4=m ,2=n由公式,知两年后的本利和 45.5650213.150000%)54.11(50000)4%15.61(50000824=⨯=+=+=⨯S (元) 本例中所给出的年利率6.15%就是名义利率,而实际利率则应是按年复利计息办法求出终值56502.45元的利率,它可计算如下:设实际年利率为0i ,则20)1(5000045.56502i +=,13.15000045.56502)1(20==+i 查复利终值系数表, 1236.12%,6=F , 1449.12%,7=F由插值法计算可得 3.60=i %也就是说,如果有两家银行,一家按季复利的年利率为6.15%,另一家按年复利的年利率为6.3%,则这两家银行的贷款利息完全相同.实际利率0i 和名义利率i 可以进行如下换算 由于mn n m i P i P )1()1(0+=+,两边除以P ,并开n 次方根,得 m mi i )1(10+=+, ∴ 1)1(0-+=m mi i 利用上述公式,例10中的实际年利率%3.61063.1114%,54.1,0=-=-=-=F F i m m i这与前面的计算结果完全相同.例11 设名义利率为6%,每半年计息一次,求实际年利率及1万元5年后的终值.解:10000,5,2%,6====P n m i 1%)31(1)2%61(220-+=-+=i %1.61061.1=-= 10105%)31(10000)2%61(10000%)1.61(10000+=+=+=S 134393439.110000=⨯=(元)三、应收票据贴现企业持有的应收票据在到期前,如果出现资金短缺,可以持未到期的商业汇票向其开户银行申请贴现,以便获得所需资金.贴现是指票据持有人将未到期的票据背书后送将银行,银行受理后从票据到期值中扣除按银行贴现率计算确定的贴现利息,然后将余额付给持票人,作为银行对企业的短期贷款.票据贴现实质上是企业融资的一种形式.企业的应收票据贴现后则转归银行所有,银行贴现一般采取的是单贴现.其有关步骤如下:1. 计算票据的终值S(1) 无息票据,它的终值就是它的面值P.(2) 带息票据,它的终值等于它的面值P 加上按票据的利率r 所计算的全部到期利息.即)1(n r P S ⋅+=2. 计算贴现利息I贴现利息等于按票据到期值(终值)S ,银行规定的贴现率i 和贴现期n '(贴现日到票据到期日的时间),计算的利息.按贴现天数计算的,贴现天数为贴现日至票据到期日实际天数减1,即“算尾不算头”或“算头不算尾”.即:n i S I '⋅⋅=3.计算票据贴现所得金额票据贴现额就是终值S 减去贴现息I 后的余额,即(1)(1)(1)S I S S i n S i n P r n i n '''-=-⋅⋅=-⋅=+⋅-⋅例12 某公司有票面利率不同的三种应收票据,它的面值都是1200元,出票日期均为6月15日,票面利率分别为无息、4%和7%,到期日均为8月14日(60日)到期,由于急需资金周转,于6月27日向银行要求兑现(贴现期为48日)如果贴现率为6%,则三种应收票据的票据贴现所得额分别计算如下表1.3-1: 表1.3-1 应收票据贴现计算表 单位:元。

金融学单利复利公式(一)金融学单利复利公式单利公式•单利(Simple Interest)公式:[I = P r t]–其中,(I)为利息,(P)为本金,(r)为年利率,(t)为时间(以年为单位)。

–单利计算不考虑利息的复投效应,仅仅计算本金产生的利息。

复利公式•复利(Compound Interest)公式:[A = P (1 + )^{n t}] –其中,(A)为总金额(包括本金和利息),(P)为本金,(r)为年利率,(n)为复利次数,(t)为时间(以年为单位)。

–在复利计算中,利息在每个复利周期结束后被再次投资,产生更多的利息。

单利与复利的区别•单利计算只考虑本金产生的利息,不考虑利息复投的效应。

•复利计算考虑利息复投的效应,利息在每个复利周期结束后被再次投资,产生更多的利息。

示例•示例1:–假设有一个本金为1000元,年利率为5%,时间为2年的存款。

–使用单利公式计算利息:[I = 1000 = 100],利息为100元。

–使用复利公式计算总金额:[A = 1000 (1 + )^{1 } = ],总金额为元。

•示例2:–假设有一个本金为2000元,年利率为4%,复利次数为4次,时间为3年的存款。

–使用单利公式计算利息:[I = 2000 = 240],利息为240元。

–使用复利公式计算总金额:[A = 2000 (1 + )^{4 } = ],总金额为元。

结论•单利计算适用于利息不进行复投的情况,简单直观。

•复利计算适用于利息进行复投的情况,能够更准确地计算利息。

注:本文仅介绍了金融学中的单利和复利公式,实际应用中还有更多的计算方法和公式,读者可以进一步的学习和研究相关内容。

单利复利总结分析报告

单利和复利是金融中的两个重要概念,它们在计算利息时有着不同的方法和结果。

在这篇报告中,我将对单利和复利进行总结和分析。

单利是指在计算利息时,仅以本金为基础计算利息,而不考虑利息的再投资。

具体计算方法为:利息=本金×利率×时间。

单利的特点是简单易懂,计算方法也相对简单,但由于不考虑利息的再投资,所以利息收益相对较低。

复利是指在计算利息时,考虑了利息的再投资。

具体计算方法为:利息=本金×(1+利率)^时间-本金。

复利的特点是收益会随着时间的增加而成倍增加,利息的增长速度很快。

复利相对于单利来说,利息收益更高,但计算方法相对更复杂。

单利和复利在实际应用中各有各的优势和适用场景。

对于短期投资或短期借贷来说,单利更加适用,因为在短时间内,再投资的利息对收益的影响相对较小。

而对于长期投资或长期借贷来说,复利更有优势,因为长期再投资会使利息成倍增加,收益更加可观。

除了计算利息的不同,单利和复利在理财和贷款方面也有不同的应用。

在理财上,如果投资时间短,则可以选择单利方式,如果投资时间长,则复利方式更有利可图。

而在贷款方面,如果贷款时间短,则选择单利方式可以降低还款压力,如果贷款时间长,则选择复利方式可以减少还款利息。

总而言之,单利和复利是金融中非常重要的概念。

单利适用于短期投资或短期借贷,计算简单,收益相对较低;复利适用于长期投资或长期借贷,计算复杂,收益可观。

根据不同的投资和借贷需求,可以选择不同的计算方式来获得更好的利益。

存款与贷款问题一、单利制与复利值单利:每期所生利息不计入下一期本金(本金固定不变);复利:每期所生利息要加入本金中作为下一期的本金再计利息,逐期滚算(本金不断变大).为了表述方便,设定以下符号:m —利息p —现值(即本金)F —终值(即本息和)r —每一利息期的利率(折现率)n —计算利息的期数.若按照单利计算,则利息计算公式:m=n ×p ×r ;终值(即本息和)计算公式:F=p+m=p+n ×p ×r =p(1+n ×r)若按照复利计算,则终值(即本息和)计算公式:F=p ×(1+r)n利息计算公式:m=p ×(1+r)n -p二、整存整取定期存储问题案例.小王从1992年起,每年1月1日在银行新存入a 元一年定期,若年利率r 保持不变,且每年到期存款均自动转为新的一年定期,到2012年1月1日将所有存款及利息取回,她可取回的钱数(元)为_____________。

解法1:1993年1月1日存款后本息和为()1a r a ++元;1994年1月1日存款后本息和为()()()()211111a r a r a a r r ⎡⎤++++=++++⎡⎤⎣⎦⎣⎦元;1995年1月1日存款后本息和为()(){}()()()()22311111111a r r r a a r r r ⎡⎤⎡⎤++++++=++++++⎣⎦⎣⎦元;………………………………………………………………………………………………2011年1月1日存款后本息和为()()()()231911111a r r r r ⎡⎤+++++++++⎣⎦⋯元;2011年1月1日的本息和为()()()()()2319111111a r r r r r ⎡⎤++++++++++⎣⎦⋯()()()()()()2021111111111r r r a r a r r −++−+=+=−+−+到2012年1月1日将所有存款及利息取回,她可取回的钱数(元)为()()()211111r r a r +−+−+。

复利计算和单利计息的差别单利和复利是计算利息的方法。

利息也称为利息率,按照是否对利息计算利息的方法,将利息分为单利和复利,这也是二者区别的关键所在。

因此,单利和复利的区别还是很大的。

一、单利和复利的定义不同。

单利只是对本金计算利息,而不是将以前计息期产生的利息累加到本金中去计算利息的一种计息方法,也就是利息不再生息。

复利是指每经过一个计息期,要将所生利息加入本金再计利息,逐期滚算,俗称“利滚利”。

二、单利和复利的计息结果不同。

在本金金额相同的前提下,由于单利只是对本金计息,不对本金产生的利息计息,则单利计算的利息金额会小于按复利计算的利息金额,计息期越长,则按照单利和复利计算的利息金额相差的越大。

我们用两组数据看一下,单利和复利计算利息结果的不同。

比如,甲投资者将200000元进行对外投资,约定年报酬率为6%,投资期为两年。

双方约定第一年投资回报的本利和,第二年全部继续投入该项目投资。

那么,计算两年后该投资者的投资收益(复利)。

甲投资者第一年的本利和为,F=P(1+i)=200000元*1.06%=212000元。

甲投资者第二年继续投资的本利和为,F=P(1+i)=212000元*1.06%=224720元。

则两年利息为24720元。

假如,乙投资者将对外投资的200000元,在第一年投资结束后,第二年投资时只是将本金继续投入,利息收回。

假如年报酬率仍然为6%。

则计算两年后甲投资者的投资收益(单利)。

乙投资者第一年的本利和为,F=P(1+i)=200000元*1.06%=212000元。

乙投资者第二年的本利和为,F=P(1+i)=200000元*1.06%=212000元。

则两年利息为24000元。

通过上面两组数据可以看出,甲投资者对外投资的报酬率采用的是复利,其两年后的本利和为224720元;而乙投资者对外投资报酬率采用的是单利,其两年后的本利和为224000元。

相同的投资额,但由于计息方式的不同,二者的投资收益相差720元。

单利、复利与连续复利

同样的货币在不同的时间点上的价值是不等的,现在一元钱的价值也要大于以后的一元钱的价值,这就是货币的时间价值。

而利息就是衡量货币时间价值的一种方式。

计息的方式有两种:单利和复利。

所谓单利,是指计算利息时,上期利息并不计入本金之内,仅按本金计算的利息,其计算公式如下:

单利利息=本金×利率×期数

例1某人在银行存款10000元,月利率为0.5%,按照单利计算。

求一年后的本息和。

解:由单利计算公式,一年后的本息和为

(元)

10600210.5%1000000001=⨯⨯+复利不同于单利,它不仅要计算本金上的利息,也要计算利息所产生的利息,即所谓“利上滚利”。

按这种计算方法计息,每期末结息一次,然后将利息加入本金作为下一次计息的基础,复利终值的计算公式如下:

本金

利率本金复利利息期数-)1(+⨯=例2设复利年利率为5%,那么20年后,1000元现金产生的利息和是多少?解:由复利计算公式,20年后的利息和为

(元)

65311000-%)51(10002020=+⨯=S 连续复利是复利中的特殊情况。

它是指在期数趋于无限大的极限情况下得到的利率,此时不同期之间的间隔很短,可以看作是无穷小量。

连续复利的公式为:

本金

本金连续复利利息期限利率-⨯⨯=e 例3设连续复利下,年利率为5%,那么20年后,1000元现金产生的利息和是多少?

解:由连续复利计算公式,20年后的总利息为

(元)17181000-e 100020%520=⨯=⨯S。

第三节 单利与复利众所周知,同样的货币在不同的时间点上的价值是不等的,即使是在没有风险和通货膨胀的情况下,现在一元钱的价值也要大于以后的一元钱的价值,这就是货币的时间价值.利息是货币时间价值的一种表现形式,它有两种计算方法:单利和复利,不同计息方式下的利息有关计算分别以等差数列和等比数列原理为基础.我们应首先弄清楚“现值”和“终值”两个概念,所谓“现值”就是现在的价值,即通常所说的本金;“终值”就是若干时期后包括本金和利息在内的未来价值,通常称本利和.例如,现在存款1000元,定期一年,期满后银行支付1080元,其中80元是银行使用你的1000元给的报酬,即利息,这里的1000元本金就是现值,1080元本利和就是1000元本金一年后的终值.一、单利仅就本金计算利息的方法.单利是“复利”的对称,它是指计算利息时,上期利息并不计入本金之内,仅按本金计算的利息,其计算公式如下:单利息=本金×利率×期数假设下列符号分别表示S —终值(本利和) P —现值(本金) i —利率 I —利息 n —期数(若i 为年利率则n 为年数,若i 为月利率则n 为月数)则计算利息公式:n i P I ⋅⋅=第n 期的终值(本利和) )1(in P n i P P S n +=⋅⋅+=公式)1(in P S +=称为单利终值公式(或本利和公式).由)1(in P S +=易得)1(in S P +=称为单利现值公式,也称为单利折现公式.将终值换算成现值常称为贴现或折现.例1某人在银行存款5000元,半年利率为3.05%,求一年后5000元存款的终值解:这里5000=p %05.3=i 2=n由终值公式,半年后的终值为5305)2%05.31(5000=⨯+=S (元) 例2 某企业从银行贷款25万元,两年后需要连本带利还银行28.075万元,试计算银行对企业的贷款利率解:由已知,货款利息为: 075.325075.28=-=-=p S I (万元)由n i P I ⋅⋅= 得 %15.60615.0225075.3==⨯==pn I i 即银行对企业的贷款利率为6.15%.例3 某人准备在银行存一笔款子,以便在5年后得到10万元,若银行利率为4.75%,问现值应存款多少?解:该题已知终值10=S 万元 年利率i =4.75% 期数5=n求现值的问题 )1(in S P +==5%75.41100000⨯+=80808.08(元) 例4 某人若每月初在银行存款1000元.储蓄利息按年利率2.85%计算,求一年到期的本利和.解:这种储蓄形式为零存整取,它的本利和就是每个月存款到年底的终值之和由单利终值公式)1(in P S n +=第1个月存款的终值为)121(1i P S +==)12%85.2121(1000⨯+=1028.5 第2个月存款的终值为)111(2i P S +==)12%85.2111(1000⨯+=1026.13第12个月存款的终值为)1(12i P S +=)12%85.21(1000+==1002.37 以上的1221,,,S S S 是一个以iP 为公差的等差数列,由求和公式 一年到期的本利和为 =⨯+=122121a a S 6×(1028.5+1002.37)=12185.22(元)例5 某人贷款购买一辆汽车,首付5万元,剩余款分三年付清,每年付款2万元,若银行贷款利率为6.15%,试求车身总成本价为多少?解:车身价格即是每期付款的现值之和 由单利现值公式)1(in S P += 第1年付款的现值为26.18841%15.61200001=+=P (元) 第2年付款的现值为44.17809%15.621200002=⨯+=P (元) 第3年付款的现值为76.16884%15.631200003=⨯+=P (元) 车身总成本 =5+53535.46=103535.46(元)二、复利1.复利终值复利不同于单利,它不仅要计算本金上的利息,也要计算利息所产生的利息,即所谓“利上滚利”.按这种计算方法计息,每期末结息一次,然后将利息加入本金作为下一次计息的基础,复利终值的计算公式推导如下:)1(1i P i P P S +=⋅+=21112)1()1(i P i S i S S S +=+=⋅+=21112)1()1(i P i S i S S S +=+=⋅+=n n n n n i P i S i S S S )1()1(111+=+=⋅+=---所以n 期复利终值公式为n i P S )1(+=其中n i )1(+表示n 期后1元的复利终值,称为复利终值系数,记作n i F ,,n i F ,的值可以查用复利终值系数表(附录一),因此复利终值公式也可以写成:n i F P S ,⋅=例6 设货币的时间价值为5%.求当n=20,30和40时,1000元现值的各期终值?解: 这里1000=P ,%5=i .由终值公式当n=20,30和40时,各期终值分别为:2653653.210001000%)51(100020%,52020=⨯=⋅=+⨯=F S (元)4322322.410001000%)51(100030%,53030=⨯=⋅=+⨯=F S (元)4.7038653.2653.210001000%)51(100040%,54040=⨯⨯=⋅=+⨯=F S (元) 现若货币时间价值为10%,那么各期终值为:6727727.610001000%)101(100020%,102020=⨯=⋅=+⨯=F S (元)17449449.1710001000%)101(100030%,103030=⨯=⋅=+⨯=F S (元)5.45252727.6727.610001000%)101(100040%,104040=⨯⨯=⋅=+⨯=F S (元) 例7 某公司现从留存盈余中提出24万元进行投资,准备若干年后建造一价值为48万元的职工宿舍,若投资收益率为8%,试确定多少年才能达到造房所需的款项?解: 由n i P S )1(+=有n %)81(2448+=, 2%)81(=+n所以 92log %)81(≈=+n也可以通过查表求n ,从附表可以看到939.1%)81(=+n ,接近于2的值,因此9=n , 即大约需要9年可以达到建房所需的款48万元.在公式的运用中,有时不能在表中得到所需要的数字,但可以由表上提供的数据为基础,采用“线性插值法”进行测算,进而求得所需的数字.例8 某人选择了一项开放式基金作为投资工具进行长期投资, 他选择一次性投资策略投资20万元,希望3年后能获得30万元,那投资收益率达到多少时才能实现这一目标呢?解:由n i P S )1(+=有3)1(200000300000i += 即 5.1)1(3=+i 所以%46.1415.13≈-=i也可以通过查表运用插值法进行测算从表上可以查到,当%14=i ,482.1,=n i F当%15=i 时,521.1,=n i F可见,所求的利率一定是介于14%和15%之间,现用线性插值法进行计算: 利率 复利终值系数%1%15%%?%14⎪⎭⎪⎬⎫⎭⎬⎫x 039.0521.1018.05.1482.1⎪⎭⎪⎬⎫⎭⎬⎫ 则有039.0018.01=x 46.0=x 所以%46.14%46.0%14=+=i注意插值法是一种近似计算方法,它只在假设利率和终值之间是直线关系下的一种计算方法,因此在查表过程中一定要选择相邻的两个数字,否则会产生较大的误差.插值法求利率近似值的公式为 1210)(1210i i i i F F F F i i i i ---+=其中201i i i <<,210,,i i i F F F 分别为利率210,,i i i 下的复利终值系数2.复利现值将复利终值换算成现值,称为复贴现,简称贴现.由复利终值公式n i P S )1(+=,变形后,可得复利现值公式(或贴现公式) n i S P )1(+= 公式中ni )1(1+表示n 期后一元的复利现值,叫做复利现值系数或贴现系数,记作n i P ,,它的值也可在现成的表(附表2)查到.例9 4期后收到2000元,若货币时间价值为3%,其现值是多少?解:这里2000=S ,%3=i ,4=n1776888.020002000%)31(2000)1(4%,34=⨯=⋅=+=+=∴P i S P n (元) 若上述的题目中,货币时间价值为10%,那么其现值是多少?1366683.020002000%)101(2000)1(4%,104=⨯=⋅=+=+=P i S P n (元) 一般地,从现值公式可以看出,当S ,n (或i )一定时,P 随着n (或i )的增加而减少.3.名义利率与实际利率按惯例,复利计息中如无特殊说明,规定的利率一般都是年利率,但在实际经济活动中,计息期有时可能短于一年,如半年、季、月、日等.例如:某些债券半年计息一次;有的抵押贷款每月计息一次;股利有时每季支付一次;银行之间拆借资金每日计息一次等等.名义利率是指债券、票据的票面利率,实际利率是指按年计息办法计算出的终值所对应的利率.当利率在一年内复利多次时,相同年利率下每年计算多次的终值会大于每年计息一次的终值.若一年内复利m 次,年利率为i ,则复利终值公式为mn mi P S )1(+= 例10 某公司向银行借款5万元,年利率6.15%,分别按年复利和季复利计息,问两年后应向银行偿还多少本利和?解:按年复利计息,则5633912678.150000%)15.61(500002=⨯=+=S (元)按季复利计息,则每年计息4次,即4=m ,2=n由公式,知两年后的本利和 45.5650213.150000%)54.11(50000)4%15.61(50000824=⨯=+=+=⨯S (元) 本例中所给出的年利率6.15%就是名义利率,而实际利率则应是按年复利计息办法求出终值56502.45元的利率,它可计算如下:设实际年利率为0i ,则20)1(5000045.56502i +=,13.15000045.56502)1(20==+i 查复利终值系数表, 1236.12%,6=F , 1449.12%,7=F由插值法计算可得 3.60=i %也就是说,如果有两家银行,一家按季复利的年利率为6.15%,另一家按年复利的年利率为6.3%,则这两家银行的贷款利息完全相同.实际利率0i 和名义利率i 可以进行如下换算 由于mn n m i P i P )1()1(0+=+,两边除以P ,并开n 次方根,得 m mi i )1(10+=+, ∴ 1)1(0-+=m mi i 利用上述公式,例10中的实际年利率%3.61063.1114%,54.1,0=-=-=-=F F i m m i这与前面的计算结果完全相同.例11 设名义利率为6%,每半年计息一次,求实际年利率及1万元5年后的终值.解:10000,5,2%,6====P n m i 1%)31(1)2%61(220-+=-+=i %1.61061.1=-= 10105%)31(10000)2%61(10000%)1.61(10000+=+=+=S 134393439.110000=⨯=(元)三、应收票据贴现企业持有的应收票据在到期前,如果出现资金短缺,可以持未到期的商业汇票向其开户银行申请贴现,以便获得所需资金.贴现是指票据持有人将未到期的票据背书后送将银行,银行受理后从票据到期值中扣除按银行贴现率计算确定的贴现利息,然后将余额付给持票人,作为银行对企业的短期贷款.票据贴现实质上是企业融资的一种形式.企业的应收票据贴现后则转归银行所有,银行贴现一般采取的是单贴现.其有关步骤如下:1. 计算票据的终值S(1) 无息票据,它的终值就是它的面值P.(2) 带息票据,它的终值等于它的面值P 加上按票据的利率r 所计算的全部到期利息.即)1(n r P S ⋅+=2. 计算贴现利息I贴现利息等于按票据到期值(终值)S ,银行规定的贴现率i 和贴现期n '(贴现日到票据到期日的时间),计算的利息.按贴现天数计算的,贴现天数为贴现日至票据到期日实际天数减1,即“算尾不算头”或“算头不算尾”.即:n i S I '⋅⋅=3.计算票据贴现所得金额票据贴现额就是终值S 减去贴现息I 后的余额,即(1)(1)(1)S I S S i n S i n P r n i n '''-=-⋅⋅=-⋅=+⋅-⋅例12 某公司有票面利率不同的三种应收票据,它的面值都是1200元,出票日期均为6月15日,票面利率分别为无息、4%和7%,到期日均为8月14日(60日)到期,由于急需资金周转,于6月27日向银行要求兑现(贴现期为48日)如果贴现率为6%,则三种应收票据的票据贴现所得额分别计算如下表1.3-1: 表1.3-1 应收票据贴现计算表 单位:元。