技术经济学表格

- 格式:xls

- 大小:52.00 KB

- 文档页数:31

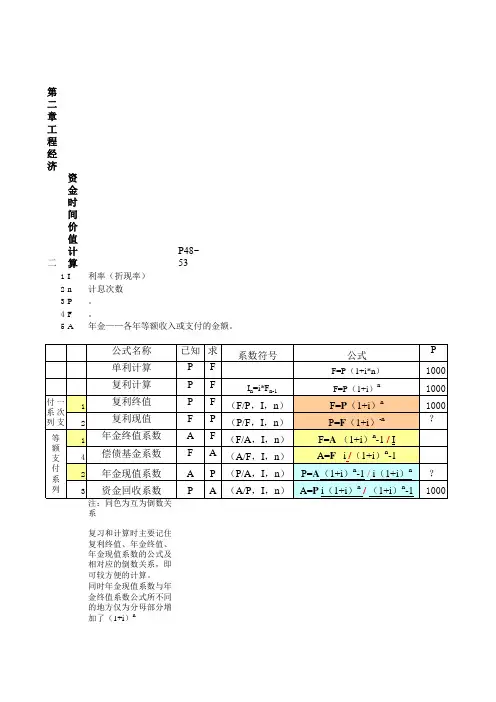

第二章工程经济分析得基本要素投资流动资金=流动资产—流动负债ﻫ流动资产=应收账款+预付账款+存货+现金流动负债=应付账款+预收帐款生产成本=直接原材料+直接燃料与动力费+直接工资+其它直接支出+制造费用期间费用=管理费用+销售(营业)费用+财务费用总成本费用=外购原材料、燃料与动力费+工资及福利费+修理费+其她费用+折旧费+摊销费+利息支出总成本费用=经营成本+折旧费+摊销费+利息支出(生产成本+期间费用)工程系数法建设项目投资=估算系数×根据通常经验估算得设备总价值按比例投资估算法建设总投资=主要设备或主要生产车间投资÷占建设总投资得比例折旧固定资产净残值如不好计算,可取原值得3~5%。

(1)平均年限法年折旧额=固定资产原值×年折旧率年折旧率=(1-预计净残值率)/折旧年限(2)工作量法一、按行驶里程计算单位里程折旧额=原值×(1-预计净残值率)/总行驶里程年折旧额=单位里程折旧额×年行驶里程二、按工作小时计算每工作小时折旧额=原值×(1—预计净残值率)/总工作小时年折旧额=每工作小时折旧额×年工作小时(3)双倍余额递减法年折旧率=2/折旧年限×100%年折旧额=2×年初固定资产净值/折旧年限年折旧额=固定资产净值×年折旧率注意:从折旧年限到期前二年将固定资产净值扣除预计净残值后得净额平均摊销(均值).即:最后两年折旧额=(年初账面净值—预计净残值)/2(4)年数总与法年折旧率=(折旧年限-已使用年数)/[折旧年限×(折旧年限+1)/2] 100%年折旧额=(固定资产原值-预计净残值)×年折旧率年折旧费=[固定资产原值(1-预计净残值率)×2×尚可使用年限]/折旧年限×(折旧年限+1)销售收入、税金与利润销售收入=产品销售数量×产品单价利润=营业利润+投资净收益+营业外收支净额利润总额=营业收入-营业税金及附加-总成本费用净利润=利润总额-所得税第三章现金流量净现金流量CF t=(CI-CO)t利息(盈利、净收益):投入资金在一定时间内产生得增值,简称I。

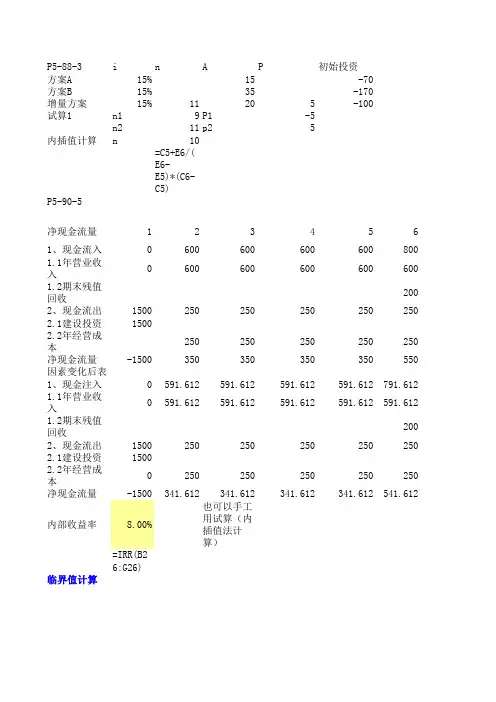

P5-88-3i n A P初始投资方案A15%15-70方案B15%35-170增量方案15%11205-100试算1n19P1-5n211p25内插值计算n 10=C5+E6/(E6-E5)*(C6-C5)P5-90-5净现金流量123456 1、现金流入0600600600600800 1.1年营业收入06006006006006001.2期末残值回收2002、现金流出1500250250250250250 2.1建设投资15002.2年经营成本250250250250250净现金流量-1500350350350350550因素变化后表1、现金注入0591.612591.612591.612591.612791.612 1.1年营业收入0591.612591.612591.612591.612591.6121.2期末残值回收2002、现金流出1500250250250250250 2.1建设投资15002.2年经营成本0250250250250250净现金流量-1500341.612341.612341.612341.612541.612内部收益率8.00%也可以手工用试算(内插值法计算)=IRR(B26:G26)临界值计算营业收入临界值计算,即减少多少时,内部收益率为8%,采用内插值试算法计算营业收入减少率1-2%内部收益率17.66%营业收入减少率20%内部收益率28.79%临界值计算-0.014其他临界值可用类似方法计算内部收益率计算结果敏感系数内部收益率-10%-5%基本方案5%10%20%营业收入 3.01% 5.94%8.79%11.58%14.30%18.72451建设投资12.70%10.67%8.79%7.06% 5.45%-2.85433经营成本11.12%9.96%8.79%7.61% 6.42%-2.11331432.290411.689 D(NPV)计算37.83925.02111.68710.184 3.51688.2470.46=1-0.36-0.12-0.060.26=0.12+0.06+0.02+0.06期望值最大法1.5-0.10.10.3 1.8按期望值最大准则应选20-0.41.8 3.4方案22.5-0.200.6 2.9例5-111-15最小方差法4.50.10.10.35.0 1.7680 1.610.820.48.8412.50.41.214.1 5.69按最小方差准则应选择方案1例5-111-16风险厌恶系数A0.70.87134506按期望值方差最大准则应选择1.31875038方案21.23023954因素变化率-1.398%0%0%8.7918%10%5%5% 6.265199 6.342797 4.697755 -3.80103-3.93954-4.56091 -2.69772-2.68837-3.12746σ(NPV)9.394值最大准则应选准则应选择方案1差最大准则应选择。

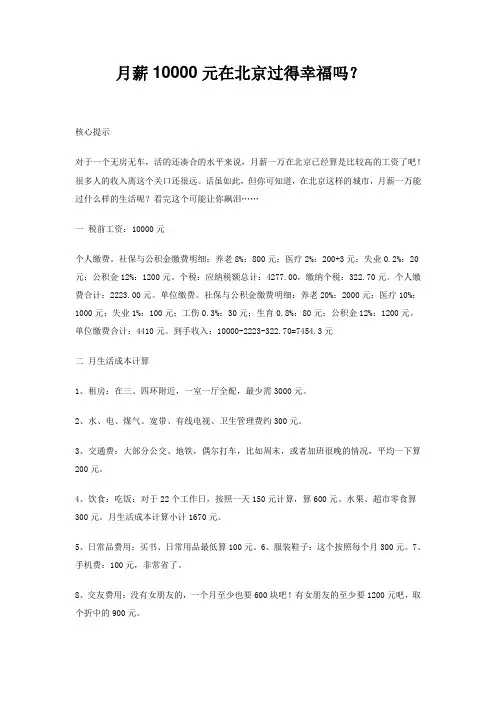

月薪10000元在北京过得幸福吗?核心提示对于一个无房无车,活的还凑合的水平来说,月薪一万在北京已经算是比较高的工资了吧!很多人的收入离这个关口还很远。

话虽如此,但你可知道,在北京这样的城市,月薪一万能过什么样的生活呢?看完这个可能让你飙泪……一税前工资:10000元个人缴费。

社保与公积金缴费明细:养老8%:800元;医疗2%:200+3元;失业0.2%:20元;公积金12%:1200元。

个税:应纳税额总计:4277.00,缴纳个税:322.70元。

个人缴费合计:2223.00元。

单位缴费。

社保与公积金缴费明细:养老20%:2000元;医疗10%:1000元;失业1%:100元;工伤0.3%:30元;生育0.8%:80元;公积金12%:1200元。

单位缴费合计:4410元。

到手收入:10000-2223-322.70=7454.3元二月生活成本计算1、租房:在三、四环附近,一室一厅全配,最少需3000元。

2、水、电、煤气、宽带、有线电视、卫生管理费约300元。

3、交通费:大部分公交、地铁,偶尔打车,比如周末,或者加班很晚的情况,平均一下算200元。

4、饮食:吃饭:对于22个工作日,按照一天150元计算,算600元。

水果、超市零食算300元。

月生活成本计算小计1670元。

5、日常品费用:买书、日常用品最低算100元。

6、服装鞋子:这个按照每个月300元。

7、手机费:100元,非常省了。

8、交友费用:没有女朋友的,一个月至少也要600块吧!有女朋友的至少要1200元吧,取个折中的900元。

9、特殊日期:包括一些生日、情人节等礼物,一个人至少要300元吧,按照一年2000块左右来计算,月均摊为200元。

10、给父母:按照最低标准500元,也就仅仅意思一下。

11、旅游:一年就算三次短途吧,一次住宿路费吃饭买东西至少600元,摊每月算150元。

以上总计:3000+300+200+1670+100+300+100+900+200+500+150=7420元。

第八课经济效益分析表——表格制作学习目标:●学会增删行列、合并单元格等修改表格的方法●学会设置表格格式●学会表格内文字的排版方法作为一种成熟的利用太阳能的技术产品,太阳能热水器已经进入寻常百姓家。

太阳能热水器与其他热水器各具特点,我们通过调查,以Word表格形式进行一次分析比较。

1.创建表格在Word 中插入表格的方法有很多,可以单击工具栏上的,然后拖动鼠标,以直观的方式确定行数和列数,创建你想要的表格。

●插入一个8行4列大小的表格。

●在表格中输入几种不同类型的热水器及比较的项目的名称,如表8-1所示。

表8-1 插入表格2.填入数据在网上用搜索引擎查找热水器各项目的数据,并把找到的数据输入到相应单元格中,参考数据如表8-2所示。

表8-2 参考数据3.表格修改●在比较这三种热水器优缺点时,除了要分析其费用、使用寿命等项目外,还应考虑其他因素,如:是否环保、是否安全。

可以在表格尾部增加两行,以填写安全和环保方面的内容。

●制作过程中需要对其他数据作说明,我们将在表格右侧增加一列,作为备注列。

备注列的说明数据都一样,为了表格的美化,我们可以将这些单元格合并,再填写备注内容。

●合并单元格的操作:选定第5列第2行至第10行的单元格,单击表格和边框工具栏上的快捷按钮,合并选定单元格,以便输入备注内容,如图8-1所示。

●为使表格看起来更加符合人们的习惯,可以在第1行第1列的单元格中制作斜线表头。

首先,把光标定位于这一单元格,删除这一单元格内的文字,单击“表格”菜单,选择“绘制斜线表头”,打开“插入斜线表头”对话框。

按如图8-2设置,即可插入斜线表头。

图8-1 合并单元格露一手表格尾部增加行的操作:指向表格最后一行,指针变成,双击,选定这一行。

单击“表格”菜单,依次选择“插入”、“行(在下方)”,即可在表格最后一行后增加一行。

增加表格列与增加表格行的方法相类似。

删除表格行列则与增加行列的方法相类似。

图8-2 插入斜线表头4.表格修饰通过对表格或单元格的底纹和边框格式等设置,可以使表格更加美观。

表1 总成本费用估算表单位:万元

表4 项目全部资金现金流量表单位:万元

工程经济学课程设计

院系:土木工程学院

专业:土木工程

班级:

学号:

姓名:

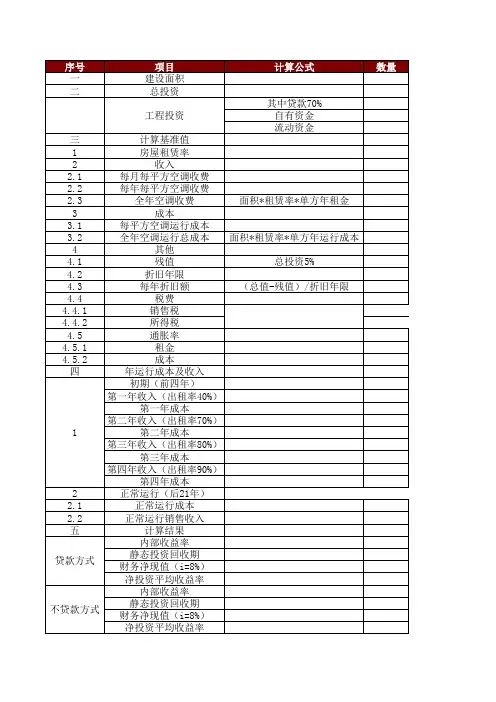

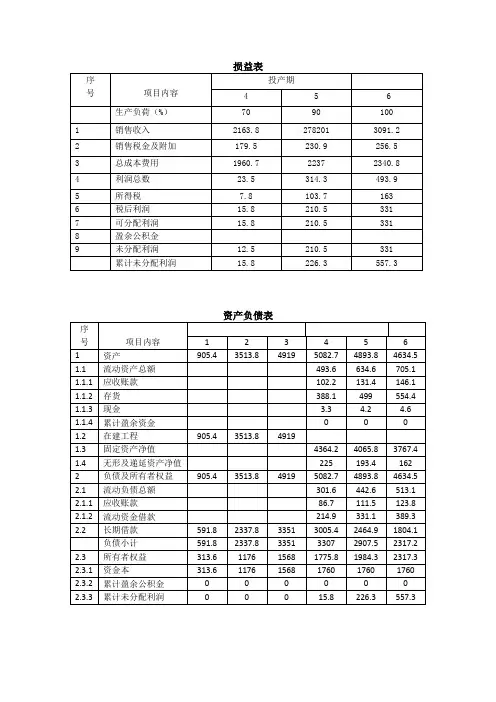

某项目计算期为12年,建设期2年,第一年完成投资的40%,第二年完成投资的60%,第三年投产,试产期一年,生产负荷为80%,第四年达产。

该项目资金来源为自有资金和贷款,其中自有资金3000万元,其他为国内贷款,贷款年利率为10%,该项目的建设投资额估算为5000万元,预备费为500万元,固定资产投资中,无形资产为200万元,开办费投资20万元。

附:建设项目达到生产能力以后,年销售收入4000万元,销售税金及附加税率为6%。

年工资总额100万元,年福利费14.5万元,每年的其他费用为110万元,年外购原材料、燃动力费1400万元,年其他制造费用50万元,年修理费为折旧费的50%,各项流动资金的周转天数分别为:应收账款30天,现金、应付账款、存货40天,采用分项估算法估算项目的流动资金,流动资金全部来自于贷款,年利率为8%。

固定资产净残值率为4%,折旧年限为10年。

长期借款按项目投产后的最大偿还能力偿还。

根据题目编制:

总成本费用表;自有资金现金流量表;总投资现金流量表;

损益表;还本付息表;资产负债表。