- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

为了解决这一问题,应该对短期债券赋予较高的权重,而对长期 债券赋予较低的权重,从而允许长期债券存在较高的误差。在Bolder和 Streliski (1999)的论文中,设定了如下的权重系数:

wj

1/ Durj 1/ Durj

而将参数

的估计过程定义为:

ˆ*

arg min

n

w2j

D10

(s)

a3

b3s

c3 s 2

d3s3

s [0, 5] s [5,10] s [10,30]

其中,函数必须满足以下的7个约束条件:

D(i) 0

D5i

(5)

D(i) 5

(5)

(10) D10i (10)

D0

(0)

1

i 0,1, 2

从而,我们可以将互相独立的参数缩减到5个:

0

1

1

exp(

1

)

2

1

exp(

1

)

exp

1

1

1

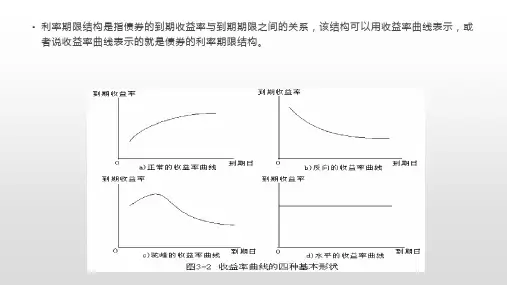

这就是Nelson-Siegel模型的基本表达形式。当固定 0 时,通过 1和2 的不同组合,利用这个模型,可以推出四种不同形状的零

s

推导出的附息债券理论价格。

显然,债券样本中长期品种的价格波动性应大于短期品种,而由此带来 的结果是:以上述方法中表示长期债券的定价误差往往大于短期债券。 这就是在进行收益率曲线拟合时无法避免的样本异方差特征,导致的结 果往往是收益率曲线在远端出现“过度拟合”(Over fitting)的情况, 而在近端则无法很好地表现短期债的实际情况。

静态利率期限结构模型

静态利率期限结构模型概述

静态利率期限结构模型以当天市场的债券价格信息为基础,构 造利率曲线函数,利用所构造的利率曲线得到理论价格来逼近债券 的市场价格,从而得出符合当天价格信息的利率期限结构。

静态利率期限结构模型最为常见的有样条函数模型和节约型模 型,样条函数模型主要包括多项式样条法、指数样条法和B样条法, 节约型模型的主要代表是Nelson-Siegel模型及其扩展模型。

选择样条函数的分段数量和取样条分界点在指数样条法中也同样 十分重要,其方法可以参见多项式样条法。并且,指数样条模型 也容易导致远期利率曲线不稳定。不同于多项式样条法的是,其 参数估计必须采用非线性最优化。

0

Nelson-Siegel模型及其扩展形式

Nelson-Siegel模型可以由一个公式来说明,该公式的形式与那些描述 动态利率的普通微分方程的解的表达式十分类似。该公式为:

(Ti

)

Di21

(Ti

)

其中 D(1) (Ti ), D(2) (Ti )分别为D(Ti ) 的一阶导数和二阶导数。

例如,考虑30年期的贴现率函数,可以用三次多项式分段 拟合如下:

D(

s)

D0

D5

(s) (s)

a1 a2

b1s c1s2 d1s3 b2s c2s2 d2s3

2

exp( 2

)

于是,可以得到:

R(0,

)

0

1

1

exp( 1

)

2

1

exp(

Pˆt j Fs( j) f (s t; ) s

于是,假想出贴现函数 B(t, s) f (s t; 1) 或零息票债券利率

R(t, s t) g(s t; 2)的具体形式,其中 1 和 2 为参数向量。然后

利用假想出的具体形式,来推导附息债券的理论价格,当推导出的

s 0,5 s 5,10

s 10,30

指数样条法

指数样条函数是Vasicek and Fong (1982)提出的。与在多项式样条函数 部分所述的原因相同,也采用三阶指数形式样条函数,其形式为:

D(s)

D1

(

s)

D2

(s)

a1 b1eus c1e2us d1e3us

零息票收益曲线(zero-coupon yield curve), (常用): R(t, ) 或 Rˆ (t, ) ; 远期利率曲线(forward rates curve): T F(t, s,T s)

瞬时远期利率期限结构(instantaneous forward term structure),(常用):s f (t, s) 。

R(t, ) 起息日为时间t,剩余到期期限为 年的连续复合利率。有:

B(t,t ) exp[ R(t, )]

F(t, s,T s) 在时间t计算的,起息日为时间s,剩余到期期限为T-s的远 期利率。有:

B f (t, s,T ) B(t,T ) exp[(T s)F (t, s,T s)] B(t, s)

利率期限结构(term structure of interest rates),又称收益率 曲线(yield curve),是指在相同风险水平下,利率与到期期限 之间的关系,或者说是理论上的零息债券利率曲线。

常见的利率期限结构有以下四种:

贴现因子曲线(discount factor curve): B(t,t ) ;

D0(s) Nhomakorabea

1

b1s

c1s 2

d1s3

D(s)

D5

(s)

1

b1s

c1s 2

d1

s3

s

53

d2

D10

(s)

1

b1s

c1s 2

d1

s3

s

5 3

s

-

5 3

d2

s

-

53

s

103

d3

s

-10 3

f

(0,

)

0

1

exp(

1

)

2

1

exp(

1

)

其中,f (0, ) 表示即期计算的,在未来时间 时发生的瞬间远期利

率。 0 , 1, 2以及1均为待估参数。利用

R(0, ) 1

f (0, s)ds

0

可以得到:

R(0,

)

利率期限结构模型

静态模型

样条函数模型 节约型模型

多项式样条法(McCulloch,1971,1975) 指数样条法(Vasicek&Fong,1982) B样条法,(Steeley,1991)

Nelson-Siegel模型(Nelsen &Siegel,1987) Svensson扩展模型(Svensson,1994)

注意,对于即期贴现率函数 D(s) 来说,显然有 D(0) 1 。另外,为 了保证分段函数的平滑性以及在分段点的平滑过渡,必须保证贴现函 数在整个定义域内连续且一、二阶可导,还需要满足如下约束条件:

Di (Ti ) Di1(Ti )

Di1

(Ti

)

Di11 (Ti

)

Di2

ln B(t,T )

rt T

|T t

Rt 起息日为时间t,剩余到期期限为 t 年的连续复合利率。有:

Rt R(t, t)

(t,T ) 贴现债券价格 B(t,T ) 在时间t的预期瞬间收益。

(t,T ) 贴现债券价格 B(t,T ) 在时间t的瞬时波动。 W ,Wˆ 标准布朗运动。 (t,T ) 瞬间远期利率 f (t,T ) 的波动。有:

理论价格与给定的市场价格最为接近时,就可以估计出由 1 和 2

构成的参数向量,即:

n

ˆ *

arg min

(Pt j

j 1

Pˆt j )2

其中,Pˆt j 是从模型

或模型

Pˆt j Fs( j) f (s t; ) s

Pˆt j Fs( j) exp[(s t)g(s t; )]

u lim f (0, s) s

即,u可以被认为是当前的起息日为未来无限远时的瞬间远期利率。

同样,指数样条法也必须满足如下约束条件:

D(0) 1

Di

(Ti

)

Di 1 (Ti

)

Di1

(Ti

)

Di11 (Ti

)

Di

2

(Ti

)

Di21

(Ti

)

其中,D(1) (Ti ), D(2) (Ti )分别为D(Ti ) 的一阶导数和二阶导数。

a2

b2eus

c2e2us

d

e3us

2

D3 (s) a3 b3eus c3e2us d3e3us

...........

s [0,T1] s [T1,T2 ] s [T2 ,T3 ]

模型中,除了 ai , bi , ci , di外,u也是一个参数,并且有明显的经济含 义。Vasicek and Fong (1982)证明了如下等式:

![21利率期限结构模型[金融计算与建模].pptx](https://uimg.taocdn.com/75509ca0f12d2af90342e659.webp)