战略分析方法(三)企业内部资源与能力分析.

- 格式:ppt

- 大小:480.50 KB

- 文档页数:64

企业资源与能力分析的方法企业资源与能力分析是企业发展的重要环节,它可以帮助企业了解自身的资源状况和能力水平,从而为企业的战略制定和决策提供依据。

本文将从企业资源与能力的定义、分析方法、重要性以及实施步骤等方面进行探讨。

一、企业资源与能力的定义企业资源包括各种有形或无形的资产,例如财务资产、生产设备、技术专利、品牌声誉、员工知识等。

而企业能力则是企业以资源为基础所形成的技术、管理和组织等方面的能力,用于实现组织目标。

企业资源与能力的分析就是对企业拥有的资源和能力进行全面的、系统的、深入的分析,以评估企业的优势和劣势。

二、企业资源与能力分析的方法(一)VRIO模型分析法VRIO模型是企业资源与能力分析的一种经典方法,它包括四个要素:价值(Value)、稀缺性(Rarity)、不可模仿性(Imitability)和组织支持(Organization)。

通过对企业的资源和能力进行评估,判断其是否具备竞争优势。

1. 价值(Value):资源和能力是否有助于企业创造价值,提供竞争优势。

2. 稀缺性(Rarity):资源和能力是否稀缺,是否为其他企业所不具备。

3. 不可模仿性(Imitability):资源和能力是否容易被其他企业模仿,是否具备竞争壁垒。

4. 组织支持(Organization):企业是否具备有效的组织支持和管理体系,以实现资源和能力的价值最大化。

(二)SWOT分析法SWOT分析法是对企业内外部环境进行综合分析的方法,其中包括对企业内部资源和能力的评估。

1. Strengths(优势):评估企业内部具备的资源和能力,如技术优势、品牌优势等。

2. Weaknesses(劣势):评估企业内部缺乏或不足的资源和能力,如营销能力、研发能力等。

3. Opportunities(机会):评估企业外部环境中存在的机会,如市场需求增长、新兴技术、政策变化等。

4. Threats(威胁):评估企业外部环境中存在的威胁,如市场竞争加剧、行业新进入者等。

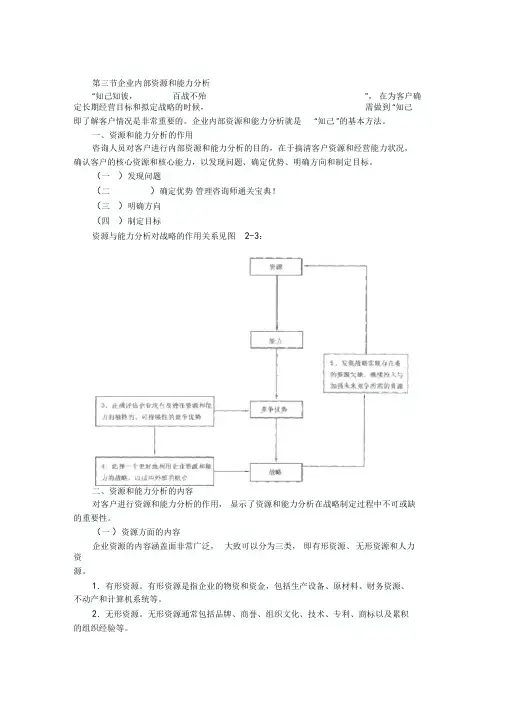

第三节企业内部资源和能力分析“知己知彼,百战不殆”,在为客户确定长期经营目标和拟定战略的时候,需做到“知己”,即了解客户情况是非常重要的。

企业内部资源和能力分析就是“知己”的基本方法。

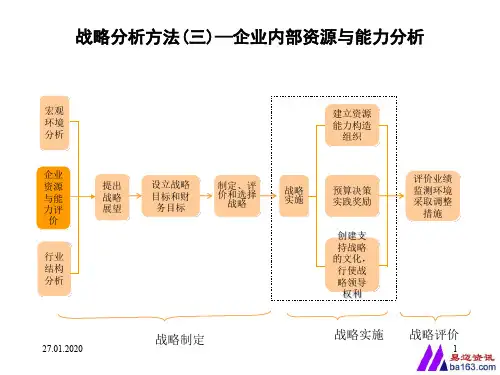

一、资源和能力分析的作用咨询人员对客户进行内部资源和能力分析的目的,在于搞清客户资源和经营能力状况,确认客户的核心资源和核心能力,以发现问题、确定优势、明确方向和制定目标。

(一)发现问题(二)确定优势管理咨询师通关宝典!(三)明确方向(四)制定目标资源与能力分析对战略的作用关系见图2-3:二、资源和能力分析的内容对客户进行资源和能力分析的作用,显示了资源和能力分析在战略制定过程中不可或缺的重要性。

(一)资源方面的内容企业资源的内容涵盖面非常广泛,大致可以分为三类,即有形资源、无形资源和人力资源。

1.有形资源。

有形资源是指企业的物资和资金,包括生产设备、原材料、财务资源、不动产和计算机系统等。

2.无形资源。

无形资源通常包括品牌、商誉、组织文化、技术、专利、商标以及累积的组织经验等。

①获取短期资本的能力;②获取长期资本的能力及发行普通股的能力;③相对于行业和竞争对手的资金成本;④与所有者、投资人和股东之间的关系;⑤价格一收益比;⑥有效资本;资本结构的灵活性;⑦有效的成本控制、缩减成本的能力等。

(3)运营能力——生产、运营与技术部门①材料的成本和可利用度,与供应商的关系②存货控制系统、存货周转;③经济规模;④设施位置;设施布置和利用情况;⑤设施的技术有效性及利用能力;⑥纵向一体化程度;附加值和利润率;⑦设备的效率及成本一收益比;⑧研发一技术—创新等。

(4)人力资源能力——人力资源部门①人事管理;②员工技能和士气;③与行业内竞争者相比的员工关系成本;④人事政策的效率和效果;⑤激励制度的有效性;⑥平衡就业波动的能力。

(5)组织管理能力——组织和一般管理等部门①组织结构;②公司形象和声誉;③组织的沟通系统;④总体控制系统(有效性和实用性);⑤组织文化;⑥高层管理者的技能、能力和兴趣;⑦组织内部协同合作(对多元化企业)。

第三章——第章战略分析内部资源、能力与核心竞争力本章主要内容:一、企业资源(掌握)二、企业能力(掌握)三、企业核心竞争力(重点)四、评价核心竞争力(重点)五、企业内部因素分析(重点)六、超越竞争对手(掌握)七、SWOT 分析的概念及作用(重点)八SWOT的四个要素(重点)八、SWOT的四个要素(重点)九、内部资源分析和外部环境分析的匹配(掌握)考情分析第三章资源、能力与核心竞争力主要针对企业内部环境分析进行的介绍内容有定业内部环境分析进行的介绍,内容有一定难度,考点也较多。

考生应按照内部因素构成、内部因素分析和SWOT分析模型三个方面具体掌握有关内容及考点。

本章基本内容框架如下图所示。

内容框架如下图所示主要考点(难点或重点)内部因素的构成核心竞争力的评价(基准分析)价值链分析SWOT分析第一节战略的内部因素分析一、企业内部因素构成(资源和能力)二、核心竞争力的辨别三、评价核心竞争力内部因素的构成资源能力掌一、企业内部因素的构成(资源和能力)(掌握)(一)企业资源(掌握)1.企业资源的定义企业资源是企业所拥有或控制的有效因素的总和,包括资产、生产或其它作业程序、技能和包括资产生产或其它作业程序技能和知识等。

企类2.企业资源的分类三种:有形资源、无形资源和组织资源。

(1)有形资源有形资源是指可见的、能用货币直接计量的资源,主要包括物质资源和财务资源。

物质资源包括企业的土地、厂房、生产设备、原资源包括企业的土地厂房生产设备原材料等,是企业的实物资源。

财务资源是企业可以用来投资或生产的资金,包括应收账业以来投资或生产的资金包括应收账款、有价证券等。

不过,由于会计核算的要求,资产负债表所记录的账面价值并不能完全代表有形资源的战略价值。

(2)无形资源无形资源是指企业长期积累的、没有实物形态的、甚至无法用货币精确度量的资源,通常包括品牌、商誉、技术、专利、商标、企业文化及组织经验等。

由于会计核算的原因,业文化及组织经验等由于会计核算的原因资产负债表中的无形资产并不能代表企业的全部无形资源。

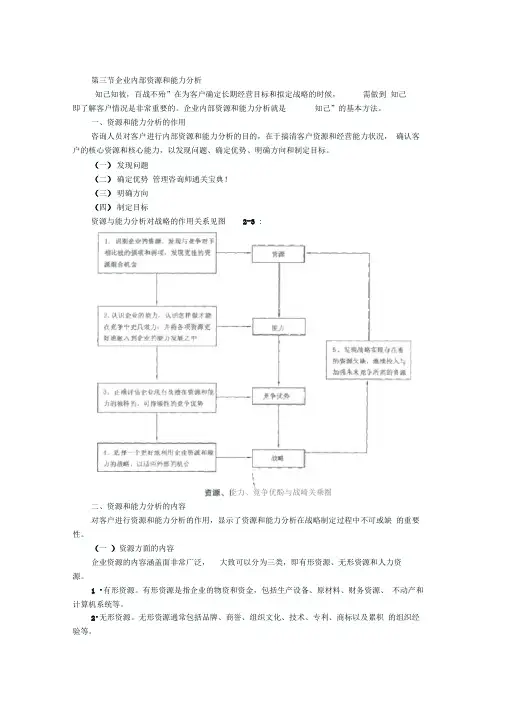

第三节企业内部资源和能力分析 “知己知彼, 百战不殆 ”, 在为客户确定长期经营目标和拟定战略的时候,需做到 “知己即了解客户情况是非常重要的。

企业内部资源和能力分析就是“知己 ”的基本方法。

一、资源和能力分析的作用咨询人员对客户进行内部资源和能力分析的目的,在于搞清客户资源和经营能力状况, 确认客户的核心资源和核心能力,以发现问题、确定优势、明确方向和制定目标。

(一 )发现问题 (二)确定优势 管理咨询师通关宝典!(三 )明确方向 (四 )制定目标资源与能力分析对战略的作用关系见图 2-3:二、资源和能力分析的内容对客户进行资源和能力分析的作用, 显示了资源和能力分析在战略制定过程中不可或缺 的重要性。

(一 )资源方面的内容企业资源的内容涵盖面非常广泛, 大致可以分为三类, 即有形资源、 无形资源和人力资 源。

1.有形资源。

有形资源是指企业的物资和资金,包括生产设备、原材料、财务资源、不动产和计算机系统等。

2.无形资源。

无形资源通常包括品牌、商誉、组织文化、技术、专利、商标以及累积的组织经验等。

3.人力资源。

人力资源是人们根据其技能、知识以及推理和决策制定能力向企业提供企业资源分类和评估表见表2—2:表2—2 企业资源分类和评估表资源相关特征主要指标有财务企业借款和内部资金储备决定企业的经营和·资产负债率资源投资能力·营业性现金流·信用评级形资实物实物资源限制企业的生产能力并影响生产成本。

其主要特征如下:·固定资产市值源资源·工厂规模、地址、技术先进程度、设备的柔性·固定设备年限·土地和建筑物的场所及其可替代性·工厂规模·原材料储备·固定资产弹性知识产权:专利、版权、商业秘密·专利数量和重要程度技术·专利和版权许可所获收益无形资源创新资源:研究机构、科技人才·研发人员占总员工的比例 ·研究机构的数量和所在地资·品牌认可源品牌和商标在消费者中建立的声誉,与顾客之间已确立·品牌价值商誉的关系,企业产品和服务的质量和可靠性的声誉,在供·重复购买率应商中的名声,与政府和政府代理机构以及社区的关系·比较产品性能的客观指标·公司商誉调查员工教育、培训和经验决定企业可能的技能·员工的教育、技术和专业资格员工的适应性有利于企业的战略灵活性·同行业比较员工的报酬人力资源员工的社会和协作技能决定企业将人力资源转化为组织的力量的能力·由于停工和行业纠纷导致的日损失百分比员工的承诺和忠诚决定企业获得可持续竞争优势的能力·缺勤率·员工流失率(二)能力方面的内容一项项独立的资源是无法为企业创造价值和建立竞争优势的,企业的各种资源必须组合起来,形成有组织的能力。

第三章战略分析——内部资源、能力与核心竞争力第一节战略的内部因素分析在对企业进行详尽而全面的外部环境分析之后,接下来要做的确实是通过内部分析找出什么是企业的核心竞争力。

企业通过从事一系列活动提供产品和服务,这些活动形成了提供最终产品和服务的链条,而价值的制造确实是源于顾客购买这些产品和服务的链条。

为了从事这些活动,企业需要具备条件相应的资源以及运用这些资源的能力。

然而要案形成战略价值,企业就必须拥有优于竞争对手的能力。

企业使用优于竞争对手的方式从事生产经营活动从而为顾客制造优越价值,这是企业制造竞争优势,也是企业战略目标的本质。

一、企业内部资源的构成(一)企业资源企业资源,是指企业所拥有或操纵的有效因素的总合,包括资产、生产或其他作业程序、技能和知识等。

按照竞争优势的资源治理基础理论,企业的持续竞争优势要紧是由资源禀赋决定的。

企业的资源要紧分为三种:有形资源、无形资源和组织资源。

1.有形资源有形资源,是指可见的、能用货币直接计量的资源,要紧包括物质资源和财务资源。

物质资源包括企业的土地、厂房、生产设备、原材料等,是企业的实物资源。

财务资源是企业能够用来投资或生产的资金,包括应收账款、有价证券等。

有形资源一般都反映在企业的资产中。

然而,由于会计核算的要求,资产负债表所记录的账面价值并不能完全代表有形资产的战略价值。

2.无形资源无形资源,是指企业长期积存的、没有实物形态的、甚至无法用货币精确计量的资源,通常包括品牌、商誉、技术、专利、商标、企业文化及组织经验等。

尽管无形资源难以精确量化,但由于无形资源一般都难以被竞争对手了解、购买、模仿或替代,因此,无形资源是一种十分重要的企业核心竞争力的来源。

例如,技术资源确实是一种重要的无形资源,它要紧是指专利、版权和商业秘密等。

技术资源具有先进性、独创性和独占性等特点,使得企业能够据此建立自己的竞争优势。

商誉也是一种关键的无形资源。

商誉是指企业由于治理卓越、顾客信任或其他专门优势而具有的企业形象,它能给企业带来超额利润。