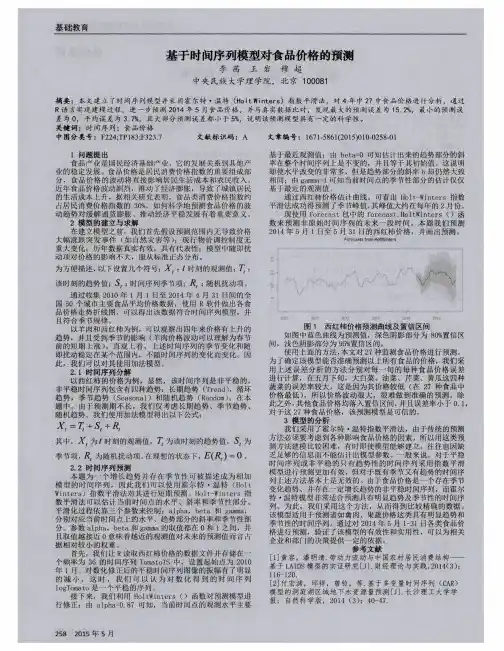

基于时间序列模型对食品价格的预测

- 格式:pdf

- 大小:333.13 KB

- 文档页数:1

我国居民消费价格指数时间序列模型与预测摘要: 居民消费价格指数CPI 是具有重要经济意义的指标,它的增长具有一定的内在规律性,而大多数经济时间序列存在惯性或者说是迟缓性,通过对这种惯性的分析可以由时间序列的当前值和过去值对未来值进行预测。

本文利用了ARMA 模型对我国1993年8月—2014年10月的月度CPI 的时间序列数据进行建模分析,并利用所建立的模型对我国的居民消费价格指数进行了短期预测。

关键词: CPI ARMA 模型 时间序列 预测时间序列预测是通过对预测目标自身时间序列的处理来研究其变化趋势的。

即通过时间序列的历史数据揭示现象随时间变化的规律,将这种规律延伸到未来从而对该现象的未来作出预测。

文中所用的ARMA 模型是目前最常用的随机时间序列拟合模型。

其基本思想是:某些时间序列是依赖于时间t 的一组随机变量,构成该时序的单个序列值虽然具有不确定性。

但整个序列的变化却有一定的规律性,可以用相应的数学模型近似描述。

通过对该数学模型的分析研究,能够更本质地认识时间序列的结构与特征达到最小方差意义下的最优预测。

研究我国的居民消费价格指数CPI 的统计规律性和变动趋势,对于我国相关的经济发展政策有特别重要的意义。

本文利用我国1993年8月—2014年10月的月度CPI 历史数据为样本,利用在研究一个国家或地区经济和商业预测中比较先进适用的时间序列模型之一的ARMA 模型对样本进行统计分析,以揭示我国居民消费价格指数CPI 变化的内在规律性,并进行后期预测。

一、数据预处理1.平稳性检验 (1)时序图96100104108112116120124128255075100125150175200225250居民消费价格指数(上年同月=100)从上图可知,该数据有截距项,无明显变动趋势。

(2)ADF 单位根检验Null Hypothesis: CPI has a unit rootExogenous: ConstantLag Length: 12 (Automatic - based on SIC, maxlag=15)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -4.798075 0.0001 Test critical values: 1% level -3.4572865% level -2.87328910% level -2.573106*MacKinnon (1996) one-sided p-values.Augmented Dickey-Fuller Test EquationDependent Variable: D(CPI)Method: Least SquaresDate: 11/26/14 Time: 22:25Sample (adjusted): 14 255Included observations: 242 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.CPI(-1) -0.032085 0.006687 -4.798075 0.0000 D(CPI(-1)) 0.168383 0.053134 3.169021 0.0017 D(CPI(-2)) 0.075710 0.053347 1.419191 0.1572 D(CPI(-3)) 0.043381 0.053218 0.815167 0.4158 D(CPI(-4)) 0.106993 0.053157 2.012767 0.0453 D(CPI(-5)) 0.059208 0.052698 1.123534 0.2624 D(CPI(-6)) 0.022702 0.052143 0.435374 0.6637 D(CPI(-7)) 0.077984 0.051391 1.517469 0.1305 D(CPI(-8)) 0.112575 0.051273 2.195607 0.0291 D(CPI(-9)) 0.028500 0.051586 0.552476 0.5812 D(CPI(-10)) -0.039258 0.051568 -0.761295 0.4473 D(CPI(-11)) 0.210599 0.051451 4.093188 0.0001 D(CPI(-12)) -0.481773 0.049770 -9.680053 0.0000C 3.261175 0.693266 4.704072 0.0000R-squared 0.474112 Mean dependent var -0.100000 Adjusted R-squared 0.444127 S.D. dependent var 0.690841 S.E. of regression 0.515070 Akaike info criterion 1.567081Sum squared resid 60.48765 Schwarz criterion 1.768920Log likelihood -175.6168 Hannan-Quinn criter. 1.648389F-statistic 15.81172 Durbin-Watson stat 2.004497Prob(F-statistic) 0.000000由检验结果可知,在5%的置信度水平下,p=0.0001<0.05, 通过单位根检验,数据平稳。

《基于HP滤波法的2012–2018年北京新发地市场茄果类蔬菜价格波动研究数据集》篇一基于HP滤波法的2012-2018年北京新发地市场茄果类蔬菜价格波动研究数据集一、引言近年来,食品价格的波动性引起了广泛的关注,尤其是作为人们日常饮食重要组成部分的蔬菜价格。

北京新发地市场作为我国蔬菜交易的重要集散地,其茄果类蔬菜的价格波动对于消费者和农业生产者都产生了深远的影响。

本文以2012年至2018年北京新发地市场的茄果类蔬菜价格数据为基础,运用HP滤波法进行深入研究,以期为相关政策制定和市场预测提供科学依据。

二、数据与方法2.1 数据来源本研究所使用的数据来源于北京新发地市场2012年至2018年的茄果类蔬菜价格数据。

包括各类茄果类蔬菜的日交易价格、交易量等信息。

2.2 HP滤波法HP滤波法是一种时间序列数据分析方法,用于提取数据中的趋势成分和周期成分。

本文运用HP滤波法对茄果类蔬菜价格数据进行处理,以揭示价格波动的长期趋势和周期性变化。

三、茄果类蔬菜价格波动分析3.1 价格波动趋势通过HP滤波法处理后的数据显示,2012年至2018年北京新发地市场茄果类蔬菜价格呈现出一定的波动趋势。

其中,长期趋势表现为价格整体上呈上升态势,但期间也出现了多次价格波动的高峰和低谷。

3.2 价格波动周期HP滤波法还揭示了茄果类蔬菜价格波动的周期性特征。

在研究期间内,价格波动呈现出了明显的季节性变化,尤其在春节等重要节日期间,价格波动更为剧烈。

此外,还存在着一定的长期周期性变化,可能与市场供需关系、气候变化等因素有关。

四、影响价格波动的因素分析4.1 供需关系供需关系是影响茄果类蔬菜价格波动的主要因素。

当供应量大于需求量时,价格往往呈现下降趋势;反之,当需求量大于供应量时,价格则呈现上升趋势。

此外,季节性因素也会对供需关系产生影响,进而影响价格波动。

4.2 气候变化气候变化对茄果类蔬菜的生长和产量产生直接影响,从而影响价格波动。

商品价格波动的时间序列建模研究近年来,在中国市场上,商品价格呈现出了波动性的趋势。

这种波动性不仅影响了消费者的消费决策,也影响了企业的经营策略。

考虑到这种情况,学者们开始研究商品价格的时间序列特性,以期能有更好的建模方法,帮助人们更好地理解、预测和控制商品价格波动。

1. 商品价格的时间序列特性时间序列是指相继发生的一系列事件,这些事件通常按时间顺序排列。

商品价格的时间序列特性主要表现在以下两个方面:(1)趋势性。

趋势是指随着时间的推移而变化的总体方向。

商品价格在长期趋势上呈现出上升或下降的趋势,这种趋势通常由宏观经济因素和市场行情等因素所影响。

(2)周期性。

周期性是指某些事件在一定时间间隔内重复发生的规律性变化。

商品价格的周期性通常表现为季节性波动和周内效应,这种周期性波动主要由市场竞争、节日促销等因素所引起。

2. 商品价格的时间序列建模方法商品价格的时间序列建模一般分为三个步骤:(1)模型选择。

商品价格的时间序列建模需要在众多的时间序列模型中进行选择,根据所研究的时间序列的特性,选择适合的模型。

(2)参数估计。

对于所选定的时间序列模型,需要进行模型参数的估计,以此来预测未来的价格变动情况。

(3)模型评估。

模型评估是指对所建立的模型进行统计检验,以确定模型的可靠性和预测精度。

3. 商品价格的时间序列建模实例以iPhone价格为例进行分析,该商品价格的时间序列数据为2007年至2021年每月的均价数据。

通过对这组时间序列数据的建模分析,可得出如下结论:(1)模型选择。

通过分析iPhone价格的时间序列数据,可以选择ARIMA模型和季节性ARIMA模型进行建模。

(2)参数估计。

针对所选定的模型,需要进行模型参数的估计。

对于ARIMA 模型来说,需要对模型自回归部分(auto-regressive)、移动平均部分(moving average)和时间序列平稳性等方面进行估计。

(3)模型评估。

对于所建立的模型,需要进行统计检验,并计算出模型的均方误(MSE)和均方根误(RMSE)等参数。