《成本核算》PPT课件

- 格式:ppt

- 大小:611.50 KB

- 文档页数:35

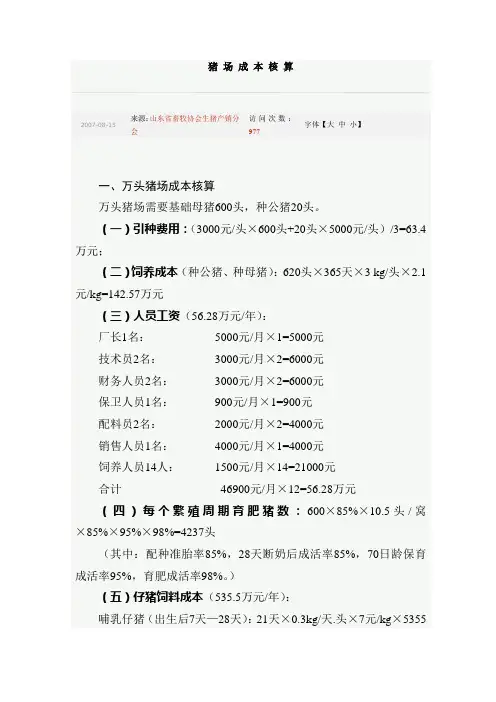

猪 场 成 本 核 算

2007-08-15 来源:山东省畜牧协会生猪产销分

会 访问次数:

977 字体【大 中 小】

一、万头猪场成本核算

万头猪场需要基础母猪600头,种公猪20头。

(一)引种费用:(3000元/头×600头+20头×5000元/头)/3=63.4

万元;

(二)饲养成本(种公猪、种母猪):620头×365天×3 kg/头×2.1

元/kg=142.57万元

(三)人员工资(56.28万元/年):

厂长1名: 5000元/月×1=5000元

技术员2名: 3000元/月×2=6000元

财务人员2名: 3000元/月×2=6000元

保卫人员1名: 900元/月×1=900元

配料员2名: 2000元/月×2=4000元

销售人员1名: 4000元/月×1=4000元

饲养人员14人: 1500元/月×14=21000元

合计 46900元/月×12=56.28万元

(四)每个繁殖周期育肥猪数:600×85%×10.5头/窝

×85%×95%×98%=4237头

(其中:配种准胎率85%,28天断奶后成活率85%,70日龄保育

成活率95%,育肥成活率98%。)

(五)仔猪饲料成本(535.5万元/年):

哺乳仔猪(出生后7天—28天):21天×0.3kg/天.头×7元/kg×5355

头×2=47.23万元

保育仔猪(28天—70天):21kg×1.6×4551×3.4元/kg×2=103.99

万元(增重21kg,料肉比1.6:1,保育4551头,饲料3.4元/kg)

育肥猪(70天—出栏):72kg×3×4236头×2.1元/kg×2=384.29万

元(增重72kg,料肉比3:1,饲料价2.1元/kg)

(六)综合成本(100万元/年):

建筑成本:包房产折旧 300万元/10年=15万元

水电:1元/月.头×12月×9712头=11.66万元

疫苗:50元/头×1240+12元/头×4323头+2元/头×4236头

=49910×4=19.96万元

【摘 要】本文简述了人工成本核算的重要性及目前国内IT企业项目成本核算的现状;详细介绍了一种人工成本核算方法——个人工时——成本法;简述了项目成本核算的思路及作用。

【关键词】IT服务企业 人工成本核算 项目成本 项目管理

一、人工成本核算是项目成本核算的核心,脚丫论文网项目成本核算是项目管理的基础

项目管理就是对那些为达到项目目标必须执行的活动进行计划、进度控制及绩效考核。项目管理的四个指标:项目绩效(P)、项目成本(C)、完成项目的时间(T)、项目范围(S)。在项目实施的过程中,以上四个指标,唯有项目成本是可以准确计量的,通过对实际发生的项目成本计算,可以得出项目的完成程度,据此即可以确认当期收入,又可以对项目进度进行监控和及时调整,以保证在规定时间和工作范围内实现项目的目标,取得预计的效益。因此,项目成本核算,是项目管理的基础。

项目成本核算内容包括:直接成本(直接材料、直接人工、差旅费和其他直接费用)、间接成本(员工社会保险及其他福利支出、部门管理费用等间接费用)。由于IT服务经营的就是“人”,IT项目中的人工成本占总成本的相当比例,项目实际的人工成本决定了赢利的水平。实际工作中可能会发现:作项目预算时项目的利润很高,但最后核算部门的总体利润时却赔本。这是因为,项目人工成本很难准确预算,很多项目为了质量和进度要求,执行中都会不断追加人力,最后使用的人力资源大大超出了预算;而一个部门的总人力资源是固定的,如果多数项目超出预计人力资源就会造成部门承接的项目总数减少。因此IT服务企业的人工成本是最重要的项目成本元素,人工成本核算是项目核算的核心。

二、国内IT服务企业的项目核算现状

由于我国IT企业是近十年成长起来的,与传统的制造行业相比,无论在经营管理还是在成本核算方面都不够成熟。国内很多IT服务企业财务上没有按照项目进行核算,而是按照部门进行核算,但实际工作中,一个部门同时承担多个项目的情况很普遍,因此,项目经理得不到所负责的项目的财务数据,公司层面也没有明确的按照项目核算的财务数据。没有明确的项目财务数据,项目的成本管理就成了一句空话。目前,我国的企业会计准则中还没有针对IT行业项目成本核算的准则。关于IT企业项目成本的计算与归集存在几种观点:(1)视同无形资产;(2)视同存货;(3)视同在建工程。但对于项目型企业都不是十分恰当。IT服务企业急需建立起以项目为中心的财务体系。

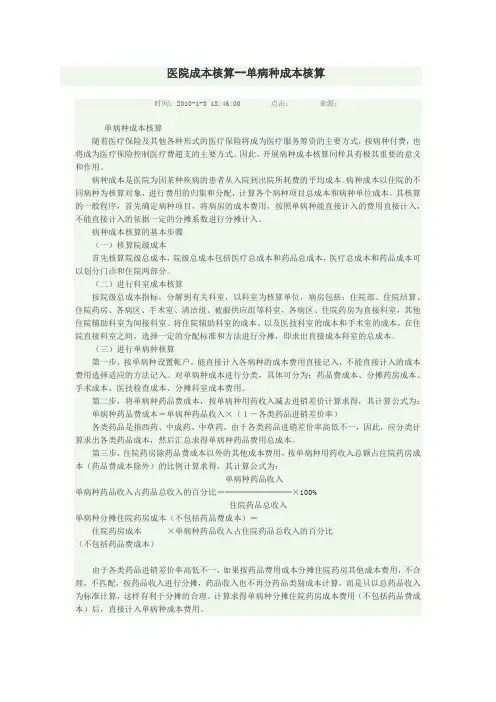

医院成本核算--单病种成本核算

时间:2010-1-3 18:46:00 点击: 来源:

单病种成本核算

随着医疗保险及其他各种形式的医疗保险将成为医疗服务筹资的主要方式,按病种付费,也将成为医疗保险控制医疗费超支的主要方式。因此,开展病种成本核算同样具有极其重要的意义和作用。

病种成本是医院为因某种疾病的患者从入院到出院所耗费的平均成本。病种成本以住院的不同病种为核算对象,进行费用的归集和分配,计算各个病种项目总成本和病种单位成本。其核算的一般程序,首先确定病种项目,将病房的成本费用,按照单病种能直接计入的费用直接计入,不能直接计入的依据一定的分摊系数进行分摊计入。

病种成本核算的基本步骤

(一)核算院级成本

首先核算院级总成本,院级总成本包括医疗总成本和药品总成本,医疗总成本和药品成本可以划分门诊和住院两部分。

(二)进行科室成本核算

按院级总成本指标,分解到有关科室,以科室为核算单位,病房包括:住院部、住院结算、住院药房、各病区、手术室、清洁组、被服供应组等科室,各病区、住院药房为直接科室,其他住院辅助科室为间接科室。将住院辅助科室的成本、以及医技科室的成本和手术室的成本,在住院直接科室之间,选择一定的分配标准和方法进行分摊,即求出直接成本科室的总成本。

(三)进行单病种核算

第一步,按单病种设置帐户,能直接计入各病种的成本费用直接记入,不能直接计入的成本费用选择适应的方法记入。对单病种成本进行分类,具体可分为:药品费成本、分摊药房成本、手术成本、医技检查成本、分摊科室成本费用。

第二步,将单病种药品费成本,按单病种用药收入减去进销差价计算求得,其计算公式为:

单病种药品费成本=单病种药品收入×(1-各类药品进销差价率)

各类药品是指西药、中成药、中草药,由于各类药品进销差价率高低不一,因此,应分类计算求出各类药品成本,然后汇总求得单病种药品费用总成本。

仅供大家学习参考,请下载后24小时内删除!!

成本会计学习指导

第一章 总 论

重点掌握

1. 成本及成本会计的概念

2. 成本会计的对象及职能

一般掌握

1. 成本会计的任务

2. 成本会计工作的组织

一、成本及成本会计的概念

1、“理论成本”: C + V

其中 C :物化劳动的转移价值

V:劳动者为自己劳动所创造的价值

2、实际工作中的成本概念:

除C + V外,还包括不形成产品价值的损失性支出,如废品损失、停工损失等。

3、成本会计的概念

狭义的成本会计:仅指成本核算。

广义的成本会计:包括成本预测、决策、计划、控制、核算、分析及考评。

二、成本会计的对象、职能

1、成本会计的对象:

是指成本会计核算和监督的内容,即各行业企业的生产经营业务成本和期间费用。

2、成本会计的职能:成本会计在经济管理中所具有的内在功能。

基本职能:成本核算。

派生职能:成本预测、决策、计划、控制、核算、分析及考评。

第二章 工业企业成本核算的要求和一般程序

重点掌握

1. 成本核算的要求

2. 生产费用和期间费用的分类

一般掌握

1. 成本核算的一般程序

2. 成本核算的主要会计账户

一、成本核算的要求

(一)算管结合,算为管用

(二)正确划分各种费用界限

1.正确划分应否计入生产费用、期间费用的界限。

2.正确划分生产费用与期间费用的界限。

3.正确划分各月份的生产费用和期间费用界限。

4.正确划分各种产品的生产费用界限。

5.正确划分完工产品与在产品的生产费用的界限。

(三)正确确定财产物资的计价和价值结转的方法

(四)做好各项基础工作

二、生产费用和期间费用的分类

1、生产费用按经济内容分类

生产过程中发生的生产费用,按其经济内容分类,可划归为三大类,即:劳动对象

方面的费用、劳动手段方面的费用和活劳动方面的费用。