中级财务管理笔记

- 格式:docx

- 大小:365.83 KB

- 文档页数:28

中级财务管理

1

第一章 总论

一、目标理论

目标理论 优点 缺点

利润最大化 资源合理配置

整体经济利益的提高 1,没有考虑货币时间价值

2,风险问题

3,利润与资本之间的比率

4,没有考虑长期计划

股东财富最大化 1,考虑了风险因素

2,在一定程度控制了企业短期行为

3,容易量化,便于奖惩 1,非上市公司难以应用

2,股价不能完全准确反映企业管理状况

3,过度强调股东利益

企业价值最大化 1,货币时间价值

2,风险问题

3,长期行为 1,过于理论化,易于操作

2,不适用于非上市公司

相关者利益最大化 1,长期稳定发展

2,经济效益与社会效益的统一

3,兼顾

4,前瞻性与现实性的统一

二、组织形式

{U:职能部门直接控制个业务单元

H:集团总部下设子公司,各子公司拥有独立的法人地位和比较完整的职能部门M:事业部型分公司,比H的集权程度高

三.管理体制

制度制定权

整体

财务机构设置权

集权 筹资 筹资、融资权

资金

投资权

投资 用资、担保权

固定资产购置权

收益分配权

经营自主权

人员管理权

分权 业务定价权

费用开支审批权 中级财务管理

2

四、通货膨胀的投资策略

①进行投资,避免货币贬值风险,实现资本保值

初期 ②签订长期购物合同

③取得长期负债

① 采用比较严格的信用条件,减少企业债权

持续期

② 调整财务政策,阻止或减少企业资本流失

中级财务管理

3

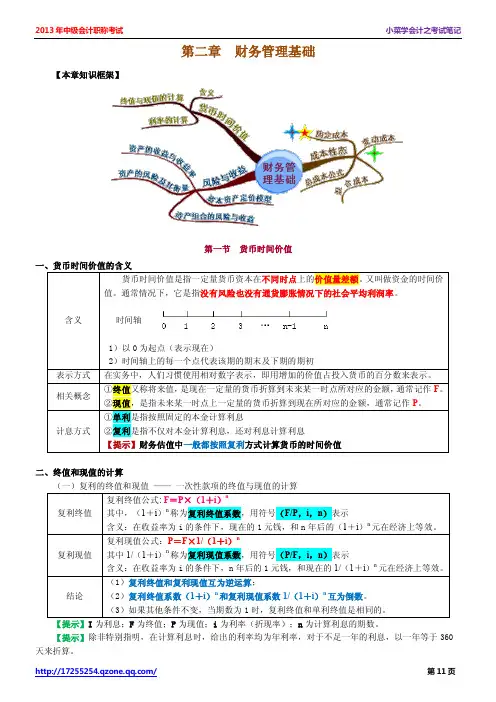

第二章 财务管理基础

一、货币时间价值

时间轴:

0 1 2 3 4 n−1 n

1,普通年金终值:FA=A×(F A⁄,𝑖,n)=A×(1+𝑖)𝑛+1−1𝑖

2,普通年金现值:𝑃𝐴=𝐴×(𝑃𝐴⁄,𝑖,𝑛)=𝐴×1−𝑣𝑛+1𝑖,其中𝑣=11+𝑙

3,预付年金终值:𝐹𝐴、=𝐹𝐴×(1+𝑖)=𝐴×[(1+𝑖)𝑛+1−1𝑖]×(1+𝑖)

=𝐴×[(1+𝑖)𝑛+2−1𝑖−1]=𝐴×[(𝐹𝐴⁄,𝑖,𝑛+1)−1]

4,预付年金现值:𝑃𝐴、=𝑃𝐴×𝑣=𝐴×[1−𝑣𝑛+1𝑖]×𝑣=𝐴×[1−𝑣𝑛𝑖+1]

=𝐴×[(𝑃𝐴⁄,𝑖,𝑛−1)+1]

5,递延年金现值终值,在普通的基础上折现m期或复利m期。

6,永续年金:𝑃𝐴=𝐴𝑖 𝐹𝐴=∞

7,偿债基金=普通年金终值普通年金终值系数⁄

8,名义利率与实际利率:i=(1+𝑟𝑚)𝑚−1

=(1+𝑟)(1+通货膨胀率)−1

二、资产的风险及其衡量

关键词 概念

风险 实际收益与预计收益的背离

衡量 方差,标准离差,标准离差率v=𝜎𝐸

对策 1,规避(放弃)2,减少(控制)3,转移(投保,联营)4,接受(自保,自担)

中级财务管理

4

三,证券资产组合的风险与收益

1,预期收益率:加权平均数

𝜌𝑖,𝑚=1 完全正相关,不能抵消任何风险

2,相关系数与组合风险之间的关系 𝜌𝑖,𝑚=−1 完全负相关,最大程度抵消

−1<𝜌𝑖,𝑚<1 可分散,但不能完全消除

非系统风险:特定企业或行业所特有的,可通过有效的资产组合消除掉的风险。

整个市场

系统风险:整个市场普通存在的,不可分散的风险。

3,风险的分类

经营风险:因生产经营方面的原因给企业目标带来不利影响的可能性。

同一企业内

财务风险:筹资风险,由于举债而给企业目标带来的可能影响。

四、资本资产定价模型

单项资产的β系数:指该项资产的系统风险受市场组合的风险的影响程度。

β>1,所含的系统风险大于整个市场组合的风险以此类推

β系数 证券资产组合的β系数:加权平均数

衡量系统风险的大小,可变更比例来改变组合的风险特性

基本原理:必要收益率=无风险收益率+风险收益率

R=𝑅𝑓+𝛽(𝑅𝑚−𝑅𝑓) ☆

𝑅𝑓:无风险收益率,𝑅𝑚:市场平均收益率

五、成本性态

概念:成本C与业务量Q之间的依存关系。

约束性固定成本:短期经营决策不能改变其具体数额的固定成本

(经营能力成本)

固定成本

酌量性固定成本:广告费、培训费、研发费

(经营方针成本) 防止浪费和过度投资 中级财务管理

5

技术性变动成本:只要生产就必然会发生

生产产品所需要耗费的直接材料

变动成本

酌量性变动成本:发生额有高层管理层决定

销售佣金、技术转让费

混合成本:

半变动成本:在一定初始量下,产量与成本成正比例变化

电话费、水费、煤气费

半固定成本:一定范围内的业务量下,成本是固定的

管理员、运货员、检验员工资

延期变动成本:在一定业务量范围下成本不变,超出

范围后的业务量与成本成成比例变化

工资=基本工资+加班薪金

曲线变动成本:非线性关系,违约金,累进计件工资

混合成本分解方法:

1,高低点法:选择历史成本和业务量的最高最低点分别计算单位变动成本、固定成本。 y=a+bx 计算a、b

计算简单,代表性差。

2,回归分析法:最小二乘法原理,确定业务量与混合成本的回归直线

比较精确的方法

∑𝑦=𝑛𝑎+𝑏∑𝑥

∑𝑥𝑦=𝑎∑𝑥+𝑏∑𝑥2

3,账户分析法:根据会计明细账,主观判断的分类

4,技术测定法:对材料、人工成本消耗量的技术测定来分类

只适用于投入成本与产出数量之间有规律性的成本分解

5,合同确认法:根据合同中支出费用的规定来分类

需配合账户分析法使用

C

C

C Q Q

Q 中级财务管理

6

第三章 预算管理

一、预算的编制方法

增量预算法:以基础成本费用水平为基础,编制工作量出发点的特征不同

小,容易造成预算上的浪费

零基预算法:一切以零为出发点,计算量较大,精打精算,合理使用资金

固定预算法:单一业务量水平,适应性、可比性差

业务量基础的数量特征不同 弹性预算法:多个业务量水平,以成本(费用)习性分类为基础,便于预算的评价和考核

定期预算法:预算期=会计期间

预算期的时间特征不同 滚动预算法:预算期长度固定,但预算期与会计期相脱节

二、业务预算的编制

销售预算(起点)

生产预算(唯一只使用实物量指标的预算)

分解

制造费用预算 直接人工预算 直接材料预算

汇总

产品成本预算

销售与管理费用预算

专门决策预算:长期投资预算,及项目投资预算,涉及筹资与投资。

现金预算:期末现金余额=现金余缺+现金筹借-现金支出

财务报表预算: 利润表预算:以业务预算、专门决策预算和现金预算为基础,是预先的估计数

资产负债表预算:判断预算反映的财务状况的稳定性和流行性,全面预算的终点

中级财务管理

7

第四章 筹资管理

一、筹资的分类

发行股票

股权筹资:

吸收直接投资 财务风险小,资本成本高

利用留存收益

发行债券

权益特性 向金融机构借款

债券投资: 融资租赁☆ 较大财务风险,资本成本较低

利用商业信用

混合筹资:可转换债券,认股权证

发行股票

直接筹资:发行债券

是否借助媒介 吸收直接投资

间接投资:银行借款

融资租赁☆ 主要是债务资金

筹资原则:筹借合法,规模适当,取得及时,来源经济,结构合理

债务筹资与股权筹资相比的优缺点:

优点 缺点

筹资速度快

筹资弹性大

筹资负担较轻,可税前

可以利用财务杠杆

稳定公司的控制权 不能形成企业稳定的资本基础

财务风险较大

筹资数额有限

各种长期负债资金筹资方式特点的比较:

名称 优点 缺点

银行借款 筹资速度快

资本成本低

弹性较大 限制条款多

数额有限

发行公司债券 一次筹资数额大,与借款相比限制条款少

提高公司的社会声誉 资本成本负担较高

融资租赁 无需大量资金就能迅速获得资产

财务风险少,财务优势明显,限制条款少

租赁能延长资金融通的期限 在债务筹资中,资本成本负担最高