ST长油 2013年财务分析

- 格式:pdf

- 大小:244.96 KB

- 文档页数:34

案例10四川长虹财务分析

一 案例简介:

四川长虹电子集团有限公司

长虹始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。2005年,长虹跨入世界品牌500强。2007年,长虹品牌价值达到583.25亿元。长虹现有员工六万四千余人,拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心,国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业和技术创新试点企业。植根中国,长虹在广东、江苏、长春、合肥等地建立数字工业园,在北京、上海、深圳、成都设立研发基地,在中国30多个省市区设立200余个营销分支机构,拥有遍及全国的30000余个营销网络和12000余个服务网点;融入全球,长虹在印尼、澳大利亚、捷克、韩国等国投资设厂,在美国、法国、俄罗斯、印度、乌克兰、土耳其、阿联酋、阿尔及利亚、泰国等10多个国家和地区设立分支机构,为全球100多个国家和地区提供产品与服务。

1.事情经过:

自1994年上市以来,1994年至1997年是四川长虹的高速发展时期,产品销量和净利润额迅速增长,品牌市场占有率连续数年排名全国第一。1998年以后,我国彩电行业进入成熟期,家用电器消费市场日趋饱和,市场竞争日益激烈,彩电市场频繁爆发价格战,彩电行业利润率大幅度下降,四川长虹的利润率也随之下降,净利润从1997年的26.12亿元下降到2001年的8900万元。进入21世纪,数字高端产品成为彩电市场主流。四川长虹在背投彩电市场份额位列全国榜首。从2001年开始,四川长虹的主营业务收入和净利润呈现上升趋势。2005年四川长虹的主营业务收入达到158亿元,超过1997年历史最高水平156亿元。但是,四川长虹的净利润率一直呈现下降趋势,净利润率从1994年的16.47%下降到2001年的0.93%,2004年净利润率是-31.9%,亏损达到36.8亿元,只是公司上市十年来第一次亏损,亏损数额达到上市十年利润的42%。(如表1)

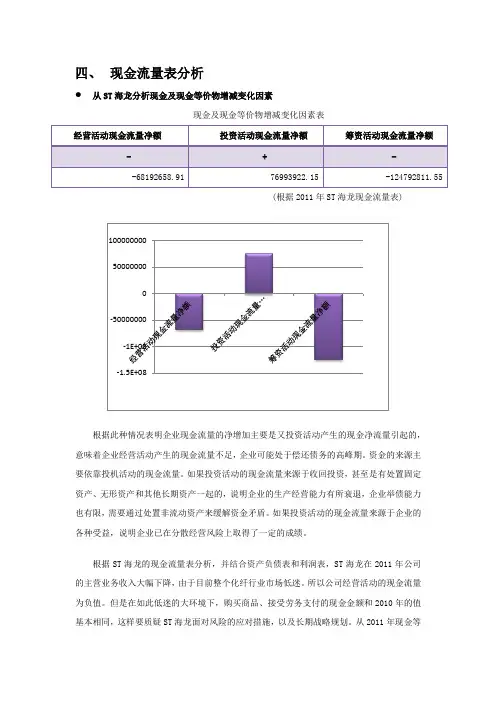

四、 现金流量表分析

从ST海龙分析现金及现金等价物增减变化因素

现金及现金等价物增减变化因素表

经营活动现金流量净额 投资活动现金流量净额 筹资活动现金流量净额

- + -

-68192658.91 76993922.15

-124792811.55

(根据2011年ST海龙现金流量表)

根据此种情况表明企业现金流量的净增加主要是又投资活动产生的现金净流量引起的,意味着企业经营活动产生的现金流量不足,企业可能处于偿还债务的高峰期。资金的来源主要依靠投机活动的现金流量。如果投资活动的现金流量来源于收回投资,甚至是有处置固定资产、无形资产和其他长期资产一起的,说明企业的生产经营能力有所衰退,企业举债能力也有限,需要通过处置非流动资产来缓解资金矛盾。如果投资活动的现金流量来源于企业的各种受益,说明企业已在分散经营风险上取得了一定的成绩。

根据ST海龙的现金流量表分析,并结合资产负债表和利润表,ST海龙在2011年公司的主营业务收入大幅下降,由于目前整个化纤行业市场低迷。所以公司经营活动的现金流量为负值。但是在如此低迷的大环境下,购买商品、接受劳务支付的现金金额和2010年的值基本相同,这样要质疑ST海龙面对风险的应对措施,以及长期战略规划。从2011年现金等-1.5E+08-1E+08-500000005000000010000000价物净增加额(下图1)看到本期的现金流(抛开期初)是很糟糕的,受累于大环境下的战略失败,更受制于高额的筹资后所应付的利息费用。(下图2)

(图1)

(图2)

贵州茅台财务分析报告

一、 公司简介

公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

二、 贵州茅台近三年的资产负债表、利润表

贵州茅台资产负债表 单位:元

报告期 2011-12-31 2010-12-31 2009-12-31

流动资产

货币资金 18,254,690,162.04 12,888,393,889.29 9,743,152,155.24

应收票据 252,101,396.08 204,811,101.20 380,760,283.20

应收账款 2,225,396.48 1,254,599.91 21,386,314.28

预付账款 1,861,027,424.03 1,529,868,837.52 1,203,126,087.16

应收利息 225,182,760.05 42,728,425.34 1,912,600

其他应收款 47,287,488.89 59,101,891.63 96,001,483.15

存货 7,187,117,552.86 5,574,126,083.42 4,192,246,440.36

一年内到期的非流动资产 -- 17,000,000

流动资产合计 27,829,632,180.43 20,300,284,828.31 15,655,585,363.39

非流动资产

持有至到期投资 60,000,000.00 60,000,000 10,000,000

1 / 11 / 1

财务报表分析

——武钢股份有限公司

班级:14公司1班

姓名:郭圣朗

学号:

1 / 11 / 1 目录

一、公司简介 ........................................................................... 1

二、财务状况总评价 ............................................................... 2

三、三大报表分析 ................................................................... 2

(一)资产负债表分析 ........................................................... 2

1、 资产规模和结构变动分析 ................................................ 2

2、 负债规模和结构变动分析 ................................................ 4

3 、所有者权益规模与结构分析 ............................................ 5

(二)利润表分析 ................................................................... 6

1 、利润规模和结构分析 ........................................................ 6

2 、营业利润情况分析 ............................................................ 7

3 、营业收入规模与结构分析................................................. 8