中国啤酒行业分析报告

- 格式:docx

- 大小:37.34 KB

- 文档页数:2

青岛啤酒战略分析青岛啤酒是中国著名的啤酒品牌,其历史可以追溯到1903年,是中国最早的啤酒品牌之一。

随着中国国内的啤酒市场竞争愈发激烈,青岛啤酒对自己的定位、发展战略与市场策略不断调整和升级。

本文将对青岛啤酒的战略进行分析和评估。

一、品牌定位1.1品牌价值:青岛啤酒一直以来通过提高品质和品牌形象来提高其品牌价值。

在过去数年中,青岛啤酒推出了一系列的高品质产品,比如“青岛纯生啤酒”,“青岛金标啤酒”和“青岛原浆啤酒”等。

此外,青啤还将其品牌形象转化为现代感、潮流感和国际感,并与多个高端品牌如Porsche等联手推出联名产品,提升自己的品牌形象。

1.2产品定位:青岛啤酒主要位于高档啤酒市场,以高品质和高档次定位为主,目标消费者为有高品位和追求品质的消费者。

二、营销战略2.1品牌营销战略:青岛啤酒实行差异化的品牌营销策略,利用其特有的青岛文化和历史,与不同的文化机构和商业伙伴展开合作,如山东大学合作举办“文化让城市更加有味道”系列活动等,让消费者对于青岛啤酒有更深刻的了解,从而提高品牌认知度和忠诚度。

2.2线上渠道营销战略:线上渠道营销是青岛啤酒倡导的营销方式。

青岛啤酒在网络上品牌推广方面做得非常好,通过百度关键词的投放、微信公众平台及官方网站的宣传等形式进行网络营销,增加青岛啤酒品牌在年轻人中的认知度和口碑。

2.3社交媒体营销战略:社交媒体营销也是青岛啤酒倡导的营销方式,其借助微信、微博、抖音等社交平台在年轻受众中进行有声有色的品牌推广。

在推广方式上,青岛啤酒采用原创影视节目、音乐会演出、星体育比赛等形式,在社交媒体上发布互动内容,增加受众的关注度和忠诚度,并且青岛还投资电竞行业,在多项电竞赛事中作为赞助商。

三、产品战略3.1 产品的特点:青岛啤酒在啤酒市场的竞争中,通过不断推出新的品种创新和品质升级,使其产品变得更加具有竞争力。

急需革新的消费者口味趋势,青岛啤酒研究制作出新品种啤酒,如燃油啤酒、椰子味啤酒等,以满足更多人群的需求,同时青岛啤酒也在不断提高产品质量使之成为中国最好的高档啤酒品牌,在市场占有率和品牌知名度上获得较大的增长。

2022年我国啤酒行业发展趋势分析:三大趋势啤酒行业近几年始终深受广阔青年的宠爱,已经成为一种常见的饮品,各类餐桌上也都能观察啤酒的身影。

然而,随着国家限制“三公”消费以来,各类行业业绩纷纷下滑,啤酒行业也是难逃其咎。

据啤酒行业市场调查分析报告了解,国内啤酒业2022年前三季度啤酒行业销量增速降至3%左右,行业销量8—9月份甚至消失15%的下滑,第三季度产销增速从上半年的6.2%降至1.7%。

以下是2022年我国啤酒行业进展趋势分析:趋势一:将来5年,中国啤酒品牌格局重建,中国消费者将只会看到“6个品牌”将来五年中,中国啤酒品牌格局将会重建。

啤酒行业的资本整合,消费者看到的、喝到的品牌将会越来越少。

啤酒不同于白酒,从产业特征以及啤酒行业的竞争实质可以看出,中国啤酒已经进入到资本竞争阶段。

也就是说,啤酒行业“大鱼吃小鱼,快鱼吃慢鱼”时代已经到来,将来中国啤酒行业犹如碳酸饮料一样,消费者可能能够喝到的啤酒品牌越来越少,从全国范围内来看,将来十年中国啤酒将会消失“6个品牌”。

即全国范围内主流餐饮渠道只会呈现出青岛、雪花以及燕京等2-3个一线品牌以及百威、嘉士伯等2个特通渠道品牌;而在各自区域市场内,将只会消失1-2个为数不多的强势啤酒品牌,对于大多数中小区域啤酒品牌将来生存空间将会越来越小,或整合,或兼并重组或走向破产境地。

经济危机,资本整合速度将放缓;中国啤酒经受了近五年的资本高速整合期。

2022年1月,英博以58.86亿元人民币的现金价格收购福建省最大的啤酒企业雪津啤酒100%的股权。

世界最大的啤酒企业安海斯以56亿港元收购了哈啤,高出竞争对于16亿港元的价格胜出,同时连续增持青岛啤酒股份;喜力增加金威股份;三得利收购了东海啤酒;嘉士伯与四川蓝剑欲垄断新疆市场,金星全国市场扩张……2022年下半年,全球经济危机爆发。

资本市场受到巨大冲击,啤酒资本整合步伐放缓。

尤其是对于外资啤酒巨头来说,其资本市场受到经济危机的影响很大。

中国碑酒行业分析(doc 22页)引言中国啤酒行业在经历了一个快速发展期后,目前每年的增长幅度达10%左右,进入成熟阶段前期或成长阶段后期,这一阶段的特征是:以相对低的增长率持续和稳定的增长、严酷的价格竞争和频繁的企业兼并。

行业正面临着激烈的竞争,结构调整、企业间资产重组、并购活动活跃将是啤酒行业今后一段时间的发展趋势,这些对行业格局影响巨大。

在经过一个短期的调整后,其持续发展依然拥有广阔的空间。

首先,中国虽为世界啤酒生产大国,但人均产量不足18公斤,属世界下游水平;其次,啤酒工业在中国发展的地区性差异悬殊,西部地区的啤酒工业水平同其经济水平一样,发展明显滞后,随着中国西部大开发战略的实施,也为中国啤酒工业向西部发展提供了难得的契机。

此外,一批大型啤酒生产集团实力的迅速扩张,为中国啤酒工业开拓国际市场奠定了基础。

据国家统计局统计数据显示,2004年中国啤酒产量达2910万千升,实现销售收入623.94亿元,其中前十位啤酒企业销售收入合计176.34亿元,占全国总销售收入的28.26%,前十名分别为:青岛啤酒、北京燕京、哈尔滨啤酒、珠江啤酒、百威啤酒、四川蓝箭、雪津啤酒、被燕京集团兼并的桂林漓泉、文登啤酒和金威啤酒。

2004年中国啤酒产业实现利润29.99亿元,比2003年增长了32.72%,销售税金比2003年增长了14.34%。

前十位啤酒企业销售利润占全国的61.15%。

虽然啤酒的消费者规模最大,但啤酒市场具有非常明显的区域性特征。

30个城市市场渗透率最高的品牌无一例外是当地品牌,并且优势十分明显,如在北京市场上,燕京啤酒和青岛啤酒是市场渗透率最高的两个品牌,但燕京啤酒的市场渗透率高达97.7%,而青岛啤酒的市场渗透率仅为13.6%。

即在北京,100个啤酒消费者中,有97个人喝过燕京啤酒,而只有13个人喝过青岛啤酒。

与燕京啤酒在北京一支独秀略有不同的是,在济南市场上,出现了地方品牌大战的局面,在市场渗透率最高的10个品牌中,有7个品牌是济南当地品牌,其中趵突泉以92.6%的市场渗透率高居榜首。

啤酒企业对标分析报告范文1. 简介本报告旨在对国内啤酒企业进行对标分析,以便为企业决策提供参考和指导。

通过对比不同企业的经营情况和市场表现,发现行业内的优劣势,推动企业持续发展。

2. 对标企业选择本分析选择了中国市场占有率较高的三家知名啤酒企业进行对标分析,分别为:1. 雪花啤酒(CR Beer)2. 燕京啤酒(Yanjing Beer)3. 莱宝啤酒(Tsingtao Beer)3. 销售收入对比根据过去三年(2018-2020)的财务报表,对比以上三家企业的销售收入情况如下:年份雪花啤酒燕京啤酒莱宝啤酒2018年X亿元Y亿元Z亿元2019年X亿元Y亿元Z亿元2020年X亿元Y亿元Z亿元从数据上看,三家企业的销售收入差距不大,但是雪花啤酒在2019年和2020年取得了较为突出的增长。

4. 市场份额对比根据市场研究公司的数据统计,三家企业在中国啤酒市场的份额如下:年份雪花啤酒燕京啤酒莱宝啤酒2018年20% 18% 15%2019年21% 19% 16%2020年22% 20% 17%数据显示,雪花啤酒在过去三年中逐渐扩大了市场份额,而燕京啤酒和莱宝啤酒的市场份额相对稳定。

5. 运营效率对比运营效率是企业成功与否的重要指标之一。

对比三家企业的主要运营指标,评估其运营效率如下:5.1 销售人员分析年份雪花啤酒燕京啤酒莱宝啤酒2018年X人Y人Z人2019年X人Y人Z人2020年X人Y人Z人根据上表数据,三家企业的销售人员数量较为接近,雪花啤酒在过去三年中逐渐增加销售团队规模。

5.2 生产能力分析年份雪花啤酒燕京啤酒莱宝啤酒2018年X万升Y万升Z万升2019年X万升Y万升Z万升2020年X万升Y万升Z万升从以上数据可以看出,三家企业的生产能力相对平衡,并无明显差距。

6. 品牌建设对比品牌建设是一个长期的过程,良好的品牌口碑可以在激烈的市场竞争中脱颖而出。

通过对三家企业的品牌建设情况进行对比分析,评估其品牌价值如下:6.1 品牌知名度根据市场调研数据,三家企业在消费者中的品牌知名度如下:年份雪花啤酒燕京啤酒莱宝啤酒2018年X% Y% Z%2019年X% Y% Z%2020年X% Y% Z%数据显示,雪花啤酒相对于其他两家企业具有更高的品牌知名度。

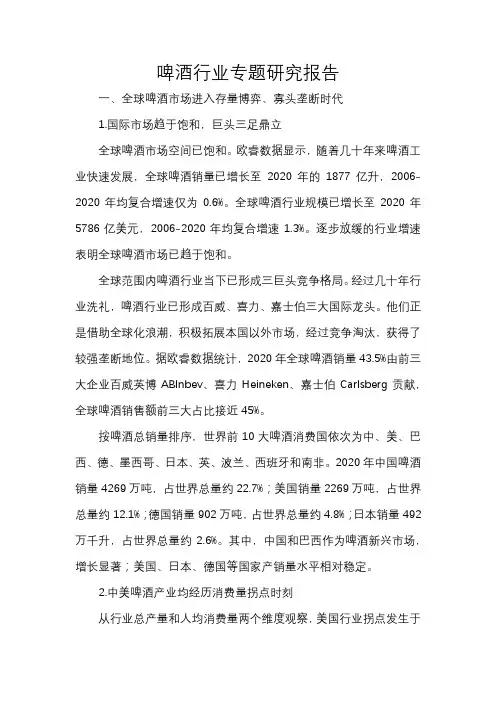

啤酒行业专题研究报告一、全球啤酒市场进入存量博弈、寡头垄断时代1.国际市场趋于饱和,巨头三足鼎立全球啤酒市场空间已饱和。

欧睿数据显示,随着几十年来啤酒工业快速发展,全球啤酒销量已增长至2020年的1877亿升,2006-2020年均复合增速仅为0.6%。

全球啤酒行业规模已增长至2020年5786亿美元,2006-2020年均复合增速1.3%。

逐步放缓的行业增速表明全球啤酒市场已趋于饱和。

全球范围内啤酒行业当下已形成三巨头竞争格局。

经过几十年行业洗礼,啤酒行业已形成百威、喜力、嘉士伯三大国际龙头。

他们正是借助全球化浪潮,积极拓展本国以外市场,经过竞争淘汰,获得了较强垄断地位。

据欧睿数据统计,2020年全球啤酒销量43.5%由前三大企业百威英博ABInbev、喜力Heineken、嘉士伯Carlsberg贡献,全球啤酒销售额前三大占比接近45%。

按啤酒总销量排序,世界前10大啤酒消费国依次为中、美、巴西、德、墨西哥、日本、英、波兰、西班牙和南非。

2020年中国啤酒销量4269万吨,占世界总量约22.7%;美国销量2269万吨,占世界总量约12.1%;德国销量902万吨,占世界总量约4.8%;日本销量492万千升,占世界总量约2.6%。

其中,中国和巴西作为啤酒新兴市场,增长显著;美国、日本、德国等国家产销量水平相对稳定。

2.中美啤酒产业均经历消费量拐点时刻从行业总产量和人均消费量两个维度观察,美国行业拐点发生于1980年。

一方面,从人均产量上看,1980年以前,美国人均啤酒消费量呈现持续提升的趋势,1960年为58.4升/人,1980年提升至历史峰值87.5升/人,而后缓慢下降,2020年美国人均啤酒消费量约68.0升/人,约为中国的2倍。

另一方面,从产量上看,美国啤酒行业销量在1980年前产量提升较快,但在1980年出现明显的降速,达到峰值增速19%而后一直呈现低增速甚至负增速的趋势。

中国啤酒行业于2013年量增见顶,进入存量竞争。

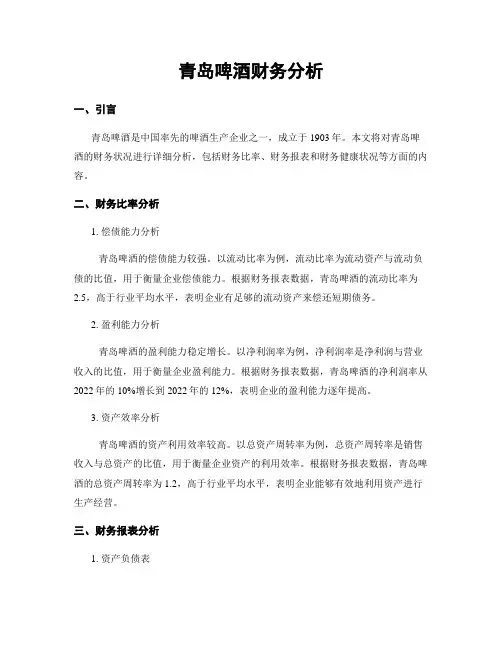

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒生产企业之一,成立于1903年。

本文将对青岛啤酒的财务状况进行详细分析,包括财务比率、财务报表和财务健康状况等方面的内容。

二、财务比率分析1. 偿债能力分析青岛啤酒的偿债能力较强。

以流动比率为例,流动比率为流动资产与流动负债的比值,用于衡量企业偿债能力。

根据财务报表数据,青岛啤酒的流动比率为2.5,高于行业平均水平,表明企业有足够的流动资产来偿还短期债务。

2. 盈利能力分析青岛啤酒的盈利能力稳定增长。

以净利润率为例,净利润率是净利润与营业收入的比值,用于衡量企业盈利能力。

根据财务报表数据,青岛啤酒的净利润率从2022年的10%增长到2022年的12%,表明企业的盈利能力逐年提高。

3. 资产效率分析青岛啤酒的资产利用效率较高。

以总资产周转率为例,总资产周转率是销售收入与总资产的比值,用于衡量企业资产的利用效率。

根据财务报表数据,青岛啤酒的总资产周转率为1.2,高于行业平均水平,表明企业能够有效地利用资产进行生产经营。

三、财务报表分析1. 资产负债表青岛啤酒的资产负债表显示了企业在特定日期的资产、负债和所有者权益的情况。

根据最新的资产负债表数据,青岛啤酒的总资产为100亿元,其中包括现金、应收账款、存货等;总负债为60亿元,包括对付账款、短期借款等;所有者权益为40亿元。

2. 利润表青岛啤酒的利润表显示了企业在特定期间的收入、成本和利润情况。

根据最新的利润表数据,青岛啤酒的营业收入为20亿元,净利润为2.4亿元。

3. 现金流量表青岛啤酒的现金流量表显示了企业在特定期间的现金流入和流出情况。

根据最新的现金流量表数据,青岛啤酒的经营活动现金流入为3亿元,投资活动现金流出为1亿元,筹资活动现金流入为0.5亿元。

四、财务健康状况分析根据以上财务比率和财务报表分析,可以得出以下结论:1. 青岛啤酒具有较强的偿债能力,能够及时偿还短期债务。

2. 青岛啤酒的盈利能力稳定增长,表明企业经营状况良好。

2021年中国精酿啤酒行业市场现状与发展趋势分析一、精酿啤酒与工业啤酒的区别目前流行的啤酒按市场类型可分为两大类别,分别是精酿啤酒与工业啤酒,精酿啤酒,依中国酒业协会《工坊啤酒及其生产规范》,正式名称叫工坊啤酒,英文名依旧为Craftbeer,来源于Craft精致、工匠精神一词,其定酒生产线生产,且在酿造过程中,不添加与调整啤酒风味无关的物质,风味特点突出的啤酒。

这就把规模大、风味不突出的工业啤酒排除开来,更接近美国酿酒商协会对精酿啤酒的定义义为:由生产规模小于10千升/批糖化力的小型啤。

二、精酿啤酒行业产业链精酿啤酒产业链上游包括原材料、包材供应商,中游参与者包括设备制造商、酿造厂商和包装商,下游主体为分销商和消费者。

三、美国精酿啤酒行业市场现状分析1、消费量从美国精酿啤酒市场来看,精酿啤酒在美国的发展较为成熟,据统计,截至2021年美国精酿啤酒消费量为29.1亿升,同比增长7.38%。

2、渗透率2021年美国精酿啤酒零售额为269亿美元,同比增长21%,约占美国整体啤酒零售市场的26.8%,消费量约占比13.1%。

四、中国精酿啤酒行业市场现状分析1、啤酒行业现状我国是个酒文化深厚的国度,但商务宴请和各种正式接待往往是白酒才显高端上档次,啤酒的饮用也只限于大众消费。

一直以来只能是以号称价格低廉且淡而无味的工业啤酒占据人们的家中餐桌、大排档、烧烤摊和夜市摊。

据统计,我国工业啤酒产量从2014年开始连续七年下降,仅在精酿啤酒的带动下,终于在2021年实现4.44%的正增长,截至2022年1-5月我国工业啤酒产量为1425.8万千升,同比下降4.85%。

据统计,2016-2020年我国啤酒表观消费量整体下降,2020年表观消费量为3430.86万千升,同比下降9.64%,截至2021年我国啤酒表观消费量为3572.46万千升,同比增长4.13%。

2、精酿啤酒消费量及渗透率近两年,喝精酿啤酒成为一种新潮流。

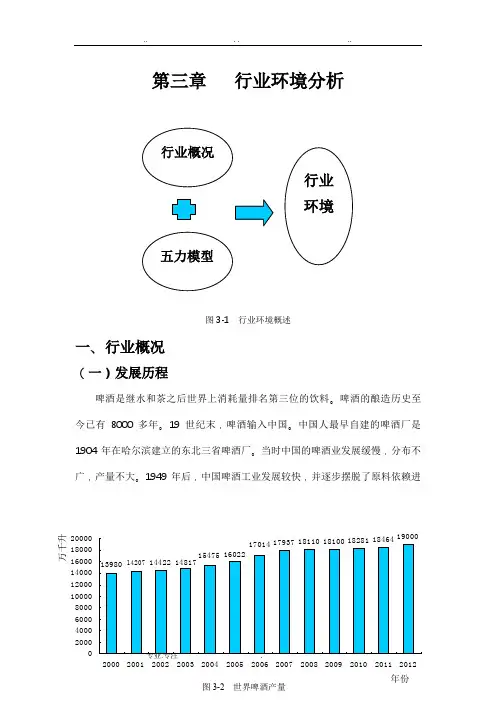

2000400060008000100001200014000160001800020000万千升第三章 行业环境分析图3-1 行业环境概述一、行业概况(一)发展历程啤酒是继水和茶之后世界上消耗量排名第三位的饮料。

啤酒的酿造历史至今已有8000多年。

19世纪末,啤酒输入中国。

中国人最早自建的啤酒厂是1904年在哈尔滨建立的东北三省啤酒厂。

当时中国的啤酒业发展缓慢,分布不广,产量不大。

1949年后,中国啤酒工业发展较快,并逐步摆脱了原料依赖进口的落后状态。

在2002年,中国以2386.83万吨的啤酒产量超过美国,成为世界啤酒第一大生产国。

世界啤酒总产量在21世纪增长缓慢,开始步入成熟期,而中国啤酒行业正处于成长期和成熟期的临界点。

总的来说,中国啤酒工业的发展经历了四个阶段:第一阶段(初步发展阶段)从1953年到1962年,是啤酒工业的调整和发展阶段。

中国新建了一批新的啤酒厂,啤酒年产量的平均增长速度为38.2%。

1963年至1972年,速度虽有所放慢,但啤酒产量仍增长1.4 倍。

到1978年,中国的啤酒年产量达到40万吨。

在这一阶段,在啤酒科学研究,教育,人才培养等方面的工作为啤酒工业的今后的发展打下了基础。

第二阶段(全面发展阶段)1979年后,啤酒生产全面发展。

全国除西藏外,各省、市、自治区都建立了啤酒厂,全国除轻工系统外,其他部门如商业、农业、机械、国防、冶金等都建立了啤酒厂。

啤酒厂的规模也越来越大,在1980年,中国共生产啤酒68. 8万吨。

第三阶段(高速发展阶段)在这一阶段,中国的啤酒工业高速发展,其主要特点是扩建和新建的啤酒厂如雨后春笋,啤酒生产规模也逐步扩大,在有的省份,几乎每个县市都有啤酒厂。

据1987年的统计,在浙江省就有啤酒厂104个。

由于实行改革开放政策,从国外引进技术,装备,人才,加快了啤酒工业的发展.从国外引进的啤酒生产线,尤其是啤酒灌装线,使啤酒的产量在短时间内翻了一番:1982年,全国啤酒产量为117万吨,到1985年,啤酒产量就达到310.4万吨,1988年,啤酒产量又翻了一番,达到654万吨。

中国啤酒行业发展现状分析中国啤酒行业发展现状分析销量持续下滑,市场规模、营收、利润维稳,大麦价格跌幅收窄。

截至2015年10月,啤酒制造业主营业务收入1660亿元,同比增长1.39%,增速同比下滑2.59%。

销量方面,2015年啤酒全年产量4716万千升,同比下降4.18%。

利润方面,截至2015年10月获得利润139亿元,同比上升6.47%。

中投顾问发布的《2016-2020年中国啤酒行业投资分析及前景预测报告》表示,啤酒行业产量继续下滑,但营收和利润保持正增长。

2015年大麦价格总体趋势保持稳定,从年初同比下降18%到年末同比下降4%,跌幅收窄。

2016年一季度大麦价格121.09美元/公吨,同比下滑9.52%。

巨头挤压下,小啤酒厂普遍亏损,行业整合或将继续。

啤酒行业依旧低迷,2015年年报负增长居多;雪花尽归华润,国内竞争格局未改。

啤酒上市公司2015年年报和2016年一季报都仅有重庆啤酒录得营收正增长,行业依旧低迷。

市场格局方面,华润以16亿美元收购SAB米勒持有的华润雪花啤酒49%股权,收购完成后华润持有雪花100%股权,交割将在百威英博和SAB米勒收购事项交割时或24小时内完成,收购价格较低。

2015年啤酒行业前五市场份额为:华润雪花24.6%、青岛啤酒17.9%、百威英博15.7%、燕京啤酒10.5%、嘉士伯5%,通常情况下啤酒行业CR5超过80%后,行业格局稳定,有望带来龙头公司毛利和净利率水平改善。

美国啤酒市场CR5达84.4%,其中百威英博在美国啤酒市场一家占比即达45.3%,2014年毛利率高达60.2%、净利润率高达15.2%。

而我国啤酒龙头势力较为均衡,相互形成制约,净利率仅5%-7%。

中投顾问发布的《2016-2020年中国啤酒行业投资分析及前景预测报告》表示,目前SAB完全退出雪花,国内市场格局料将维持,且中国作为最大的啤酒市场,全国市占率21%的百威英博仅有14%份额,在SAB退出雪花后ABI料将继续培育中国市场,直拼刺刀,短期竞争格局仍激烈,净利提升空间窗口期尚待观望,继续关注国内啤酒的整合可能,期待格局变化打开净利提升之路。

青岛啤酒的市场分析引言概述:青岛啤酒作为中国最著名的啤酒品牌之一,一直以来都在市场上占据着重要地位。

本文将对青岛啤酒的市场进行分析,探讨其市场地位、竞争对手、消费者群体、市场趋势以及未来发展方向等方面的内容。

一、市场地位1.1 品牌知名度:青岛啤酒作为中国最早的啤酒品牌之一,具有较高的品牌知名度。

其独特的酿造工艺和口感使其在市场上独树一帜。

1.2 市场份额:青岛啤酒在中国啤酒市场中占据着较大的份额。

其稳定的市场表现使其成为众多消费者的首选品牌。

1.3 地域优势:青岛啤酒源自山东青岛,作为中国重要的沿海城市,其地域优势为青岛啤酒在中国市场上的发展提供了有力支持。

二、竞争对手2.1 国内竞争对手:青岛啤酒在国内面临着来自其他知名啤酒品牌的竞争,如雪花、燕京等。

这些品牌在市场上的地位与青岛啤酒相当,竞争激烈。

2.2 国际竞争对手:随着全球化的进程,青岛啤酒也面临着来自国际啤酒品牌的竞争,如百威、海尔斯等。

这些国际品牌在中国市场上的渗透力不断增强。

2.3 新兴竞争对手:随着中国啤酒市场的不断发展,一些新兴的本土啤酒品牌也开始崭露头角,它们以独特的产品定位和营销策略挑战着青岛啤酒的市场份额。

三、消费者群体3.1 年龄层次:青岛啤酒的消费者群体主要集中在18-45岁之间,这一年龄段的人群对于啤酒的消费需求较高。

3.2 地域特点:青岛啤酒的消费者主要分布在中国沿海地区,尤其是山东省及其周边地区。

这与其地域优势和品牌渊源有关。

3.3 消费行为:青岛啤酒的消费者更加注重产品质量和口感,他们愿意为高品质的啤酒支付较高的价格,对于品牌的忠诚度较高。

四、市场趋势4.1 健康饮品:随着人们健康意识的提高,市场对于低度啤酒和无酒精啤酒的需求逐渐增加。

青岛啤酒可以通过推出健康饮品系列来满足这一市场需求。

4.2 电商渠道:随着电子商务的快速发展,越来越多的消费者开始通过电商渠道购买啤酒。

青岛啤酒可以加强与电商平台的合作,拓展销售渠道。

中国啤酒行业消费新趋势及对策分析摘要:随着中国消费者收入的改善和生活水平的提高,消费行为和诉求也发生了较大的变化,中国快速消费品市场消费出现了一些新的趋势和方向,啤酒行业也不例外。

笔者通过对啤酒行业消费新趋势分析和研究,试图为啤酒生产厂家和经销商提供一些启示,并制定相关策略、思路和具体对策,以此应对消费趋势新变化和促进行业和自身发展关键词:啤酒;消费;新趋势;对策一、市场及产品结构将不断升级和优化1.高档及中高档啤酒销量与份额持续上升。

据英国《泰晤士报》报道,中国新兴中产阶级的快速增长,使得中国市场对高档啤酒的需求大增。

据调查,未来五年由于高档啤酒消费量的增加,中国啤酒市场的价格将增长17%,高档占比将达20%。

2.主流啤酒价格不断上涨。

通过这几年的产品提价和档次提升,基本形成了6元以上/瓶的高档啤酒和4-6元/瓶为代表的中高档啤酒消费格局,中低档酒和3元以下的啤酒销量不断萎缩和下降。

3.纯生啤酒消费快速增长。

纯生啤酒口感柔和、纯正、新鲜,香气浓郁回味无究,色泽金黄清澈,啤酒泡沫丰富,更原汁原味和富有营养价值,因此深受消费者喜受。

从1998年第一支纯生啤酒上市以来,销量每年都以较快的速度在递增。

百威、哈尔滨、雪津、珠江等啤酒在武汉、四川、福建、广东等地不断扩建及新增纯生瓶装及易拉罐生产线,足以证明纯生啤酒消费势头强劲。

4.进口和国际化高端啤酒不断增长。

德国黑啤、新加坡等进口和国际化啤酒价格虽然比国产啤酒要贵3-5倍,但其优质的口感和独特的风味,还是赢得了不少高端消费者的青睐。

二、注重品牌文化内涵生活水平和消费层次提高,让消费者更注重品牌和产品文化内涵,从纯粹的有形物质消费向通过物质消费,追求精神上的享受的文化消费渐成气候。

消费越来越体现了文化品味,酒类产品尤其是啤酒是最能充分张扬个性,表达情感的物质之一,人们对啤酒的消费更加追求一种精神上的享受和情感上的交流。

三、啤酒消费动机、场合多样化和频次、数量因人而异1.前几年,较多人的消费啤酒主要为应酬、聚会,集中在酒店、排档、餐馆等堂饮网点或ktv、舞厅、夜总会等夜场消费。

02000400060008000100001200014000160001800020000万千升第三章 行业环境分析图3-1 行业环境概述一、行业概况(一)发展历程啤酒是继水和茶之后世界上消耗量排名第三位的饮料。

啤酒的酿造历史至今已有8000多年。

19世纪末,啤酒输入中国。

中国人最早自建的啤酒厂是1904年在哈尔滨建立的东北三省啤酒厂。

当时中国的啤酒业发展缓慢,分布不广,产量不大。

1949年后,中国啤酒工业发展较快,并逐步摆脱了原料依赖进口的落后状态。

在2002年,中国以2386.83万吨的啤酒产量超过美国,成为世界啤酒第一大生产国。

世界啤酒总产量在21世纪增长缓慢,开始步入成熟期,而中国啤酒行业正处于成长期和成熟期的临界点。

总的来说,中国啤酒工业的发展经历了四个阶段:第一阶段(初步发展阶段)从1953年到1962年,是啤酒工业的调整和发展阶段。

中国新建了一批新的啤酒厂,啤酒年产量的平均增长速度为38.2%。

1963年至1972年,速度虽有所放慢,但啤酒产量仍增长1.4 倍。

到1978年,中国的啤酒年产量达到40万吨。

在这一阶段,在啤酒科学研究,教育,人才培养等方面的工作为啤酒工业的今后的发展打下了基础。

第二阶段(全面发展阶段)1979年后,啤酒生产全面发展。

全国除西藏外,各省、市、自治区都建立了啤酒厂,全国除轻工系统外,其他部门如商业、农业、机械、国防、冶金等都建立了啤酒厂。

啤酒厂的规模也越来越大,在1980年,中国共生产啤酒68. 8万吨。

第三阶段(高速发展阶段)在这一阶段,中国的啤酒工业高速发展,其主要特点是扩建和新建的啤酒厂如雨后春笋,啤酒生产规模也逐步扩大,在有的省份,几乎每个县市都有啤酒厂。

据1987年的统计,在浙江省就有啤酒厂104个。

由于实行改革开放政策,从国外引进技术,装备,人才,加快了啤酒工业的发展.从国外引进的啤酒生产线,尤其是啤酒灌装线,使啤酒的产量在短时间内翻了一番:1982年,全国啤酒产量为117万吨,到1985年,啤酒产量就达到310.4万吨,1988年,啤酒产量又翻了一番,达到654万吨。

中国啤酒行业分析报告

一、行业概况

二、市场规模

根据统计数据,2024年中国啤酒市场销量突破5000万千升,总产量

超过4000万千升,占全球总产量的四分之一左右。

然而,中国啤酒的人

均消费量相对较低,仍有较大的增长空间。

随着人们生活水平的提高和消

费习惯的转变,未来中国啤酒市场仍然具有巨大的潜力。

三、市场细分与品牌竞争

中国啤酒市场主要分为普通啤酒、中高端啤酒和低度酒类三个细分市场。

在普通啤酒市场,青岛、雪花、燕京等传统老牌品牌仍然占据着主导

地位。

而在中高端啤酒市场,一些国际知名品牌如百威、科罗娜等进口啤

酒以及青岛啤酒集团旗下的青岛、雪花等品牌也在竞争。

品牌竞争主要体现在产品质量、市场营销和渠道建设方面。

一些优秀

的啤酒品牌注重产品口感和研发创新,不断推出新品种、新口味,满足消

费者多样化需求。

市场营销方面,啤酒企业通过广告、促销等手段提升品

牌知名度和市场份额。

渠道建设方面,啤酒企业积极开拓电商渠道,提升

线上销售能力。

四、消费趋势与市场挑战

随着人们消费观念的变化,中国啤酒市场正在发生一些变化。

首先,

消费者对于产品品质和口感的要求越来越高,追求高品质的中高端啤酒成

为一种趋势。

其次,新生代消费者对于个性化和创新的需求也在逐渐增加。

啤酒企业应该不断研发新品种、新口味,满足消费者的多样化需求。

然而,中国啤酒行业也面临一些市场挑战。

首先,竞争激烈,市场饱

和度较高,啤酒企业需要寻找差异化竞争的方式。

其次,原材料价格上涨

和人工成本增加等因素导致成本上升,给企业带来一定的压力。

同时,消

费税的上调也对啤酒市场造成了一定的影响。

五、展望与建议

展望未来,中国啤酒行业仍然具有发展潜力。

根据市场趋势,啤酒企

业可以考虑以下几点建议。

首先,注重产品质量和口感的提升,研发创新,满足消费者需求。

其次,加强品牌建设和市场营销,提升品牌影响力和市

场份额。

同时,积极拓展电商渠道,提升线上销售能力。

最后,加强行业

协会和政府的合作,共同推动行业的健康发展。

总结:中国啤酒行业作为全球最大的啤酒消费市场,具有巨大的潜力。

然而,随着消费观念的变化和市场竞争的加剧,啤酒企业需要加强品质提升、市场营销和渠道建设,以应对未来的市场挑战。

同时,行业协会和政

府的支持和合作也是促进行业发展的关键。