关于发布《北京地区2010年度100家会计师事务所、50家资产评估机构信息》的通知

- 格式:xls

- 大小:49.50 KB

- 文档页数:3

乐税智库文档

财税法规

北京市注册会计师协会北京市资产评估协会关于发布《北京地区2012年度100家会计师事务所、50家资产评估机构信息》的通

知

【标 签】资产评估机构名单

【颁布单位】北京注册会计师协会

【文 号】京会协﹝2013﹞113号

【发文日期】2013-06-11

【实施时间】2013-06-11

【 有效性 】全文有效

【税 种】信息公告

各会计师事务所、资产评估机构:

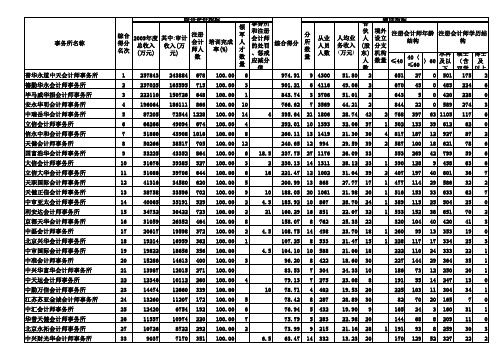

现将北京地区2012年度100家会计师事务所、50家资产评估机构信息予以发布。

信息发布由各执业机构自愿参加,以业务收入为序,并附注册会计师、注册资产评估师人数。

附件:

1.北京地区2012年度100家会计师事务所信息.xls

2.北京地区2012年度50家资产评估机构信息.xls

乐税网( / )邮箱: Jiufu@。

*注:1.总收入:是指会计师事务所2009年度会计报表所反映的总收入。

2.注册会计师人数:是指2009年12月31日,会计师事务所拥有的注册会计师人数。

3.培训完成率:是指会计师事务所2009年完成《中国注册会计师继续教育制度》规定学时注册会计师人数占本所注册会计师人数的比率。

4.领军人才数量:是指截止2009年12月31日,会计师事务所内注册会计师行业领军人才数量。

5.处罚和惩戒应减分值:是指按照《会计师事务所综合评价办法(试行)》,根据事务所及其注册会计师在2007年-2009年因以往执业中(含本期间)受到行政处罚和行业惩戒的情况,计算的应减分值。

事务所实施合并的,合并各方的应减分值合并计算。

6.本信息中,审计收入、分所数、从业人员人数、人均业务收入、合伙人(股东)人数、境外设立分支机构数量、注册会计师年龄结构和注册会计师学历结构作为综合评价的辅助信息披露,不纳入综合评价指标体系。

7.本信息中,信永中和会计师事务所、天健会计师事务所、国富浩华会计师事务所、大信会计师事务所、立信大华会计师事务所、天职国际会计师事务所、天健正信会计师事务所、中审亚太会计师事务所、利安达会计师事务所、京都天华会计师事务所、中磊会计师事务所、中审国际会计师事务所、中兴华富华会计师事务所、立信中联闽都会计师事务所涉及合并事项,其相关指标已进行了相应的合并。

8.本信息中,天健会计师事务所原名为浙江天健东方会计师事务所、国富浩华会计师事务所原名为北京五联方圆会计师事务所、立信大华会计师事务所原名为北京立信会计师事务所、天健正信会计师事务所原名为中和正信会计师事务所、京都天华会计师事务所原名为北京京都天华会计师事务所、中兴华富华会计师事务所原名为中兴华会计师事务所、华普天健会计师事务所原名为华普天健高商会计师事务所、希格玛会计师事务所原名为西安希格玛会计师事务所、立信中联闽都会计师事务所原名为福建立信闽都会计师事务所、中平建华浩会计师事务所原名为中平建会计师事务所。

北京市人民政府国有资产监督管理委员会关于印发《北京市企业国有资产评估管理暂行办法》的通知文章属性•【制定机关】北京市人民政府国有资产监督管理委员会•【公布日期】2008.02.13•【字号】京国资发[2008]5号•【施行日期】2008.03.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】国有资产监管正文北京市人民政府国有资产监督管理委员会关于印发《北京市企业国有资产评估管理暂行办法》的通知(京国资发〔2008〕5号)各企事业单位、各区(县)国资监管机构:为规范北京市企业国有资产评估行为,维护国有资产出资人合法权益,促进企业国有产权有序流转,防止国有资产流失,根据《国有资产评估管理办法》(国务院令第91号)、《企业国有资产评估管理暂行办法》(国务院国资委令第12号)和《关于加强企业国有资产评估管理工作有关问题的通知》(国资发产权〔2006〕274号)等相关法律法规,并结合北京市实际情况,我委制定了《北京市企业国有资产评估管理暂行办法》,现将本办法印发给你们,请遵照执行。

如在执行中发现问题,请及时反馈我委。

二○○八年二月十三日北京市企业国有资产评估管理暂行办法第一章总则第一条为规范北京市企业国有资产评估行为,维护国有资产出资人合法权益,促进企业国有产权有序流转,防止国有资产流失,根据《国有资产评估管理办法》(国务院令第91号)、《企业国有资产评估管理暂行办法》(国务院国资委令第12号)和《关于加强企业国有资产评估管理工作有关问题的通知》(国资发产权〔2006〕274号)等相关法律法规,并结合本市实际情况,制定本办法。

第二条北京市国有资产监督管理机构履行出资人职责的企业(以下简称所出资企业)及其各级子企业(以下简称企业)涉及的资产评估,适用本办法。

第三条北京市国有资产监督管理机构负责其所出资企业国有资产评估监管工作。

各区(县)国有资产监督管理机构负责其履行出资人职责的企业国有资产评估监管工作。

中国注册会计师协会关于发布《2010年会计师事务所综合评价前百家信息》的通告会协[2010]通告4号颁布时间:2010-4-30发文单位:中国注册会计师协会根据《会计师事务所综合评价办法(试行)》(会协[2006]74号),中国注册会计师协会完成了2010年会计师事务所综合评价工作,并已公示结束。

现将《2010年会计师事务所综合评价前百家信息》予以公布。

特此通告。

附件:2010年会计师事务所综合评价前百家信息二O一O年四月三十日2010年会计师事务所综合评价前百家信息*(2010年4月30日发布)*注:1.总收入:是指会计师事务所2009年度会计报表所反映的总收入。

2.注册会计师人数:是指2009年12月31日,会计师事务所拥有的注册会计师人数。

3.培训完成率:是指会计师事务所2009年完成《中国注册会计师继续教育制度》规定学时注册会计师人数占本所注册会计师人数的比率。

4.领军人才数量:是指截止2009年12月31日,会计师事务所内注册会计师行业领军人才数量。

5.处罚和惩戒应减分值:是指按照《会计师事务所综合评价办法(试行)》,根据事务所及其注册会计师在2007年-2009年因以往执业中(含本期间)受到行政处罚和行业惩戒的情况,计算的应减分值。

6.本信息中,审计收入、分所数、从业人员人数、人均业务收入、合伙人(股东)人数、境外设立分支机构数量、注册会计师年龄结构和注册会计师学历结构作为综合评价的辅助信息披露,不纳入综合评价指标体系。

7.本信息中,信永中和会计师事务所、天健会计师事务所、国富浩华会计师事务所、大信会计师事务所、立信大华会计师事务所、天职国际会计师事务所、天健正信会计师事务所、中审亚太会计师事务所、利安达会计师事务所、京都天华会计师事务所、中磊会计师事务所、中审国际会计师事务所、中兴华富华会计师事务所、立信中联闽都会计师事务所涉及合并事项,其相关指标已进行了相应的合并。

8.本信息中,天健会计师事务所原名为浙江天健东方会计师事务所、国富浩华会计师事务所原名为北京五联方圆会计师事务所、立信大华会计师事务所原名为北京立信会计师事务所、天健正信会计师事务所原名为中和正信会计师事务所、京都天华会计师事务所原名为北京京都天华会计师事务所、中兴华富华会计师事务所原名为中兴华会计师事务所、华普天健会计师事务所原名为华普天健高商会计师事务所、希格玛会计师事务所原名为西安希格玛会计师事务所、立信中联闽都会计师事务所原名为福建立信闽都会计师事务所、中平建华浩会计师事务所原名为中平建会计师事务所。

发文标题:北京市财政局关于认真做好北京市会计师事务所2010年度报备工作的通知发文文号:京财会[2011]573号发文部门:北京市财政局发文时间:2011-4-11编辑时间:2011-4-18实施时间:2011-4-11失效时间:法规类型:事务所管理所属行业:社会服务业--会计师事务所等中介机构所属区域:北京发文内容:各会计师事务所、分所:根据财政部《关于认真做好会计师事务所2010年度报备工作的通知》(财办会[2011]7号)的相关要求,为进一步加强我市注册会计师行业管理,做好2010年度会计师事务所相关材料报备(以下简称报备)工作,现将有关事项通知如下。

一、充分认识报备工作的重要性实施报备工作是《会计师事务所审批和监督暂行办法》(财政部第24号令)的要求,也是加强注册会计师行业行政监管的重要举措。

各事务所、分所应当高度重视,并同贯彻落实《国务院办公厅转发财政部关于加快发展我国注册会计师行业若干意见的通知》(国办发[2009]56号)紧密结合起来。

通过报备工作,全面、深入地掌握北京市会计师事务所现状和发展趋势,为加快北京市注册会计师行业发展提供真实可靠的基础资料,不断增强注册会计师行业管理的针对性、科学性和实效性。

二、报备范围和方法(一) 报备范围在北京市设立的会计师事务所(含中外合作会计师事务所)、分所,纳入本年度报备范围。

2010年度会计师事务所基本信息报备,实行书面报备与网上报备同步进行。

(二)报备方法1、本年度报备工作将启用报备新系统,(网址/admin),请直接登录该网址或者从会计行业管理网的链接点击进入进行相关报备工作。

会计师事务所的登录用户名密码和原来系统一致。

2、登陆会计行业管理网、北京市财政局网(网址:/)或北京注册会计师协会网(网址:/)下载本年度报备工作的相关文件。

三、报备内容及相关说明(一)报备主要内容1、会计师事务所(含分所)基本情况表(附表1);2、会计师事务所合伙人(股东)情况汇总表(附表2);3、会计师事务所与境外会计师事务所合作开展业务情况表(附表3);4、会计师事务所业务收入明细表(附表4);5、会计师事务所支出明细表(附表5);6、会计师事务所上年末资产负债表和上年度利润表;7、会计师事务所总分所之间一体化管理制度的执行情况说明(500字以内);8、会计师事务所及其注册会计师接受检查、被处罚情况以及由于执行业务涉及法律诉讼情况说明。

北京市财政局关于认真做好北京市会计师事务所2010年度报备工作的通知文章属性•【制定机关】北京市财政局•【公布日期】2011.04.11•【字号】•【施行日期】2011.04.11•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】会计正文北京市财政局关于认真做好北京市会计师事务所2010年度报备工作的通知各会计师事务所、分所:根据财政部《关于认真做好会计师事务所2010年度报备工作的通知》(财办会[2011]7号)的相关要求,为进一步加强我市注册会计师行业管理,做好2010年度会计师事务所相关材料报备(以下简称报备)工作,现将有关事项通知如下。

一、充分认识报备工作的重要性实施报备工作是《会计师事务所审批和监督暂行办法》(财政部第24号令)的要求,也是加强注册会计师行业行政监管的重要举措。

各事务所、分所应当高度重视,并同贯彻落实《国务院办公厅转发财政部关于加快发展我国注册会计师行业若干意见的通知》(国办发[2009]56号)紧密结合起来。

通过报备工作,全面、深入地掌握北京市会计师事务所现状和发展趋势,为加快北京市注册会计师行业发展提供真实可靠的基础资料,不断增强注册会计师行业管理的针对性、科学性和实效性。

二、报备范围和方法(一)报备范围在北京市设立的会计师事务所(含中外合作会计师事务所)、分所,纳入本年度报备范围。

2010年度会计师事务所基本信息报备,实行书面报备与网上报备同步进行。

(二)报备方法1、本年度报备工作将启用报备新系统,(网址http:///admin),请直接登录该网址或者从会计行业管理网的链接点击进入进行相关报备工作。

会计师事务所的登录用户名密码和原来系统一致。

2、登陆会计行业管理网、北京市财政局网(网址:http:///)或北京注册会计师协会网(网址:http:///)下载本年度报备工作的相关文件。

三、报备内容及相关说明(一)报备主要内容1、会计师事务所(含分所)基本情况表(附表1);2、会计师事务所合伙人(股东)情况汇总表(附表2);3、会计师事务所与境外会计师事务所合作开展业务情况表(附表3);4、会计师事务所业务收入明细表(附表4);5、会计师事务所支出明细表(附表5);6、会计师事务所上年末资产负债表和上年度利润表;7、会计师事务所总分所之间一体化管理制度的执行情况说明(500字以内);8、会计师事务所及其注册会计师接受检查、被处罚情况以及由于执行业务涉及法律诉讼情况说明。

北京市财政局关于开展2019年会计师事务所、资产评估机构监督检查工作的通知文章属性•【制定机关】北京市财政局•【公布日期】2019.07.04•【字号】京财监督〔2019〕1253号•【施行日期】2019.07.04•【效力等级】地方规范性文件•【时效性】失效•【主题分类】财政监督正文北京市财政局关于开展2019年会计师事务所、资产评估机构监督检查工作的通知京财监督〔2019〕1253号各非证券资格会计师事务所、资产评估机构:为切实履行财政部门对注册会计师行业和资产评估机构行政监管职责,进一步提高注册会计师和会计师事务所、资产评估专业人员和资产评估机构的执业质量,促进行业健康发展,根据《财政部关于组织地方财政部门开展2019年度会计评估监督检查工作的通知》(财监〔2019〕13号)精神,并结合我市具体情况,北京市财政局决定于2019年7月至10月开展非证券资格会计师事务所和资产评估机构(以下简称:会计师事务所和资产评估机构)检查工作。

现将有关事项通知如下:一、检查对象本次检查分为自查和重点检查,一是对会计师事务所的检查本着突出重点、提高效率的原则,按照国务院“双随机、一公开”的要求,全市随机抽取10家出具年度审计报告的会计师事务所,选取20家有高新技术企业认定专项审计业务的会计师事务所,在组织上述30家会计师事务所自查的基础上开展重点检查。

二是为确保《资产评估法》的贯彻落实,进一步提升行业执业质量和内部管理水平,组织全市全部资产评估机构开展自查,对随机抽取的20家资产评估机构进行重点检查。

必要时延伸检查审计、评估客户的相关情况。

具体检查名单见附件1。

二、组织实施由市财政局监督处负责组织本地区的执业质量检查工作。

检查人员由财政监督干部与从中介机构中选聘的有业务经验的行业专业人员共同组成检查队伍成立检查组,对随机分配的检查对象实施检查。

自查时间为2019年7月15日前,重点检查时间计划于2019年7月15开始,10月底结束。

北京市国有资产管理局关于扩大统一委托会计师事务所对企业2006年度财务决算进行审计工作的通知文章属性•【制定机关】北京市国有资产管理局•【公布日期】2006.09.06•【字号】•【施行日期】2006.09.06•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财务制度正文北京市国有资产管理局关于扩大统一委托会计师事务所对企业2006年度财务决算进行审计工作的通知各有关企业:为加强国有资产监督管理,规范北京市人民政府国有资产监督管理委员会(以下简称市国资委)企(事)业单位(以下简称企业)年度财务决算审计工作,提高会计信息质量, 2006年度市国资委在上年统一委托会计师事务所进行年度财务决算审计的基础上,继续在派驻监事会的企业中选择10家开展统一委托会计师事务所进行年度财务决算审计工作。

此项工作仍然按照《关于印发〈统一委托会计师事务所对企业年度财务决算进行审计工作试行办法〉的通知》(京国资评价字〔2005〕114号)组织实施。

现将有关事项通知如下:一、工作的目的(一)规范企业财务决算审计工作,强化企业会计核算和财务管理,保障企业年度财务决算数据的全面性、真实性和可靠性,提高企业的财务会计信息质量。

(二)创新出资人财务监督工作的有效途径与方法,逐步建立规范的企业财务决算和财务审计监督制度,提高企业管理水平。

(三)对企业内控制度的有效性进行评估,推动企业加强内控制度建设,进一步完善企业内部控制机制。

(四)探索统一委托会计师事务所具体工作方法,总结经验,为规范企业财务决算审计监督工作奠定基础。

二、企业的确定纳入2006年度财务决算统一委托会计师事务所审计范围的企业,主要是在市国资委派驻监事会的36家企业中选定(企业名单见附件),在2005年度10家企业试行统一委托会计师事务所进行企业财务决算审计工作的基础上,2006年度在派驻监事会的企业中另外选择10家企业进行统一委托审计工作,市国资委将在明后两年对所有派驻监事会企业实行财务决算统一委托审计工作。