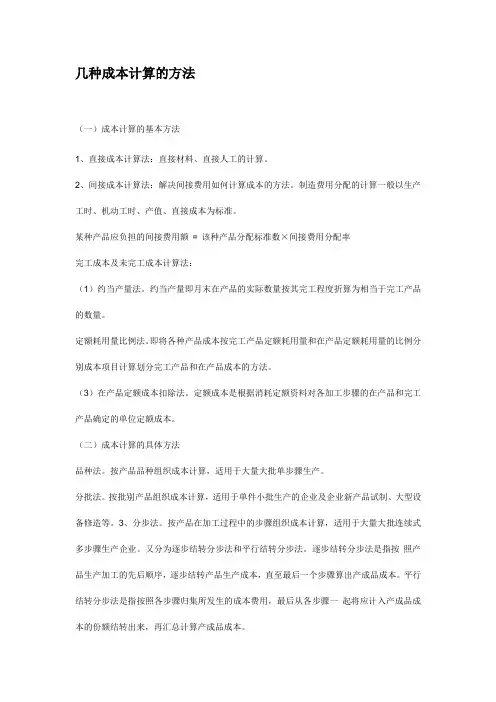

会计硕士重难点:基本成本计算方法

- 格式:doc

- 大小:33.00 KB

- 文档页数:2

会计硕士重难点:基本成本计算方法

考研进入倒计时了,大家在记忆的时候一定要强化记忆一些重点知识,这样才会在最后的考试时脱颖而出。

所以为了大家的学习便利,凯程考研给大家准备了考研会计硕士重点知识——基本成本计算方法。

基本成本计算方法有品种法、分批法和分步法三种:

(1)品种法特点:

品种法的成本计算对象是每种产品,因此,在进行成本计算时,需要为每一品种产品设置一张产品成本计算单;按月定期计算产品成本;月末计算在产品成本时,如果没有在产品,或者在产品数量很少,占有生产费用数额不大,按照重要性原则,就不需要计算在产品成本,成本计算单中所归集的全部生产费用,就是该产品的完工产品总成本,除以该产品的产量,即可求得该产成品的单位成本;如果月末有在产品,而且数量较多,占用的费用也较大,就需要将成本计算单上所归集的生产费用(包括月初在产品成本和本月发生的费用),采用适当的分配方法,在完工产品和月末在产品之间进行分配,以便计算出完工产品成本和月末在产品成本。

(2)分批法特点:

以产品的批别(或订单)作为成本计算对象;

间接费用在各批次或各订单之间可选择“当月分配法”或“累计分配法”;

成本计算期与会计报告期不一致,与生产周期一致;

通常不存在完工产品与月末在产品之间分配费用问题。

(3)分步法特点:

成本计算对象:各种产品及其各步骤的成本,对管理上没有必要分步计算成本的生产步骤,可以和其他步骤合并计算;

成本计算期:成本计算每月末进行,与会计核算期相同,与产品生产周期不同;

在产品成本的计算:月末一般存在在产品?需要计算分配月末在产品和完工产品的成本。

小提示:目前本科生就业市场竞争激烈,就业主体是研究生,在如今考研竞争日渐激烈的情况下,我们想要不在考研大军中变成分母,我们需要:早开始+好计划+正确的复习思路+好的辅导班(如果经济条件允许的情况下)。

2017考研开始准备复习啦,早起的鸟儿有虫吃,一分耕耘一分收获。

加油!

2017考研励志名言:凯程老师赠送:人生能有几回搏,此时不搏何时搏!。