企业清产核资报表及附表

- 格式:xls

- 大小:78.50 KB

- 文档页数:1

杭州市萧山区行政事业单位、国有企业清产核资报表填表说明一、单位填报范围:原则:1、区本级;2、独立核算;3、占有和使用国有资产。

区本级行政事业单位、五个平台、各国有独资、国有控股企业。

①行政事业单位的填报范围要比部门决算范围要大,非预算单位如林场、棉花原种场、各房管所,虽然不是预算单位,未上报部门决算报表,由于单位性质是事业单位,占有和使用了国有资产,并且独立核算,要求上报。

②各行政事业单位举办的国有企业,无论是否有账面有投资关系,均要求上报。

保证本次清产核资不漏一项资产,不漏一个单位。

二、时间点:2012年12月31日三、报表填报说明《报表封面》1、单位名称:填写单位全称,如两块牌子一套班子一本财务核算帐的,填写两个单位的全称,盖两个单位的公章。

2、单位负责人、财务负责人、填表人均要求签字。

3、单位负责人、财务负责人的时间点是填表日当日。

表1《单位基本情况表》1、组织机构代码:根据技术监督部门核发的单位代码证书规定的9位码填列,不用填写“-”。

要求与部门决算、国有企业年报一致。

2、单位分类:下拉列表中选择。

3、行政编制人数、事业编制人数:填列经政府编制管理部门核定的人员编制数。

4、国有企业职工人数:人事关系或社会养老保险关系在本单位的职工及劳动合同制职工,不包括离休、退休人员等,但包含内退下岗人员。

5、临时、聘用、派遣人员人数:临时工、长期聘用人员、短期聘用人员、留用人员、外单位派遣到本单位工作人员。

6、外派人员人数:编制在本单位,派遣到其他单位长期工作的人员。

(如工商局派遣到区办事服务中心的工作人员,如到外地挂职锻炼),7、本单位实有办公人数(含行政、事业、国企、临时人员等):自动计算,计算公式是:行政、事业实有人数+国有企业职工人数+临时、聘用、派遣人员人数-外派人员人数。

8、国有企业出资人情况:国有独资、国有控股填写,单位为万元。

表2、3、4《资产负债表》1、行政事业单位账面值按照2012年度部门决算报表填写,国有企业按照2012年企业国有资产统计报表填写。

企业所得税清算报表及附表优

质资料

(可以直接使用,可编辑优质资料,欢迎下载)

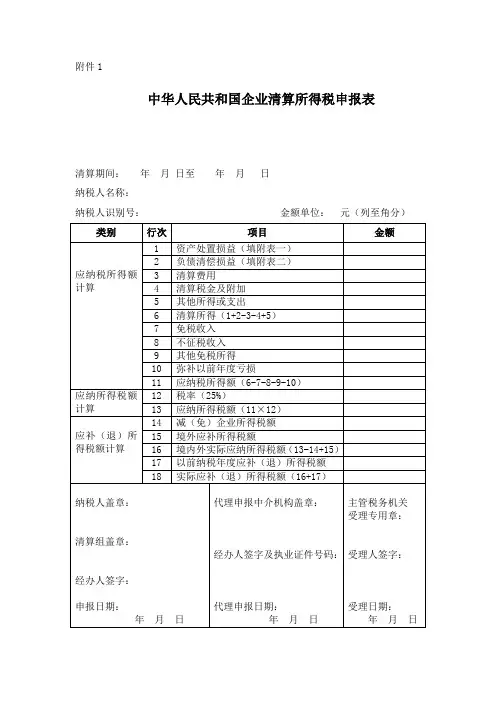

附件1

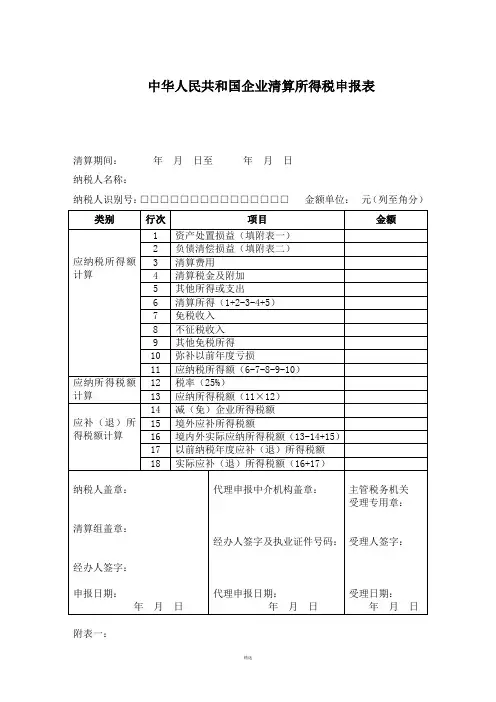

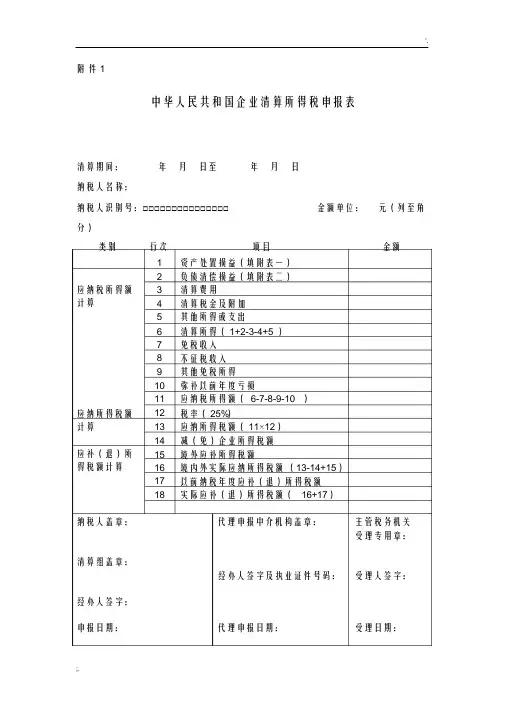

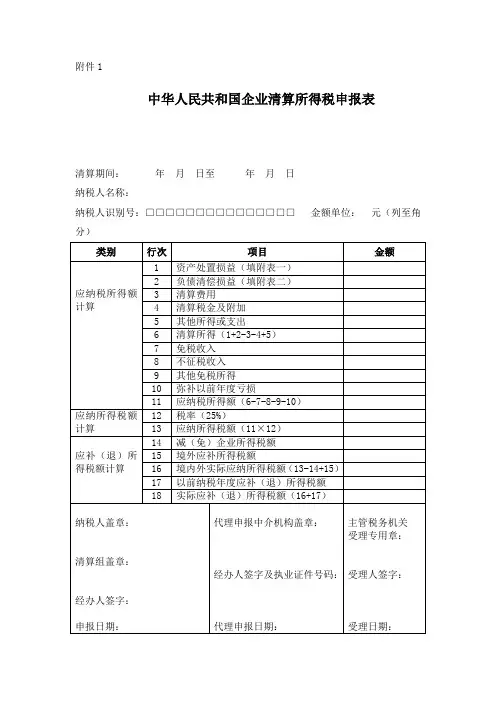

中华人民共和国企业清算所得税申报表

清算期间:年月日至年月日

纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)

附表一:

资产处置损益明细表

填报时间:年月日金额单位:元(列至角

经办人签字:纳税人盖章:

附表二:

负债清偿损益明细表

经办人签字:纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间:年月日金额单位:元(列至角分)

经办人签字:纳税人盖章:

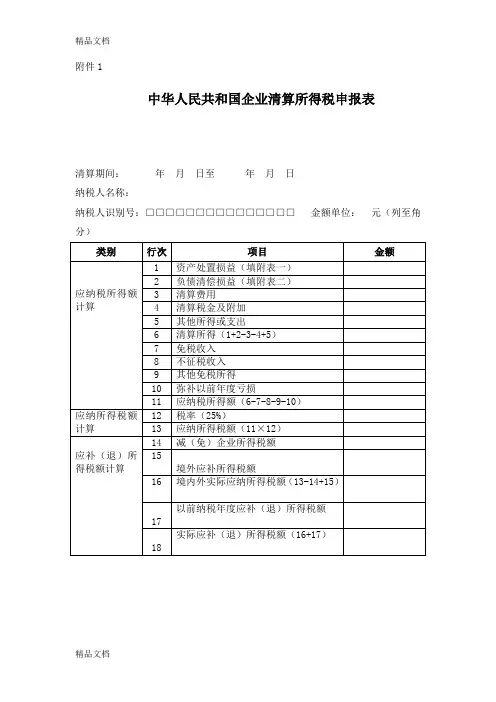

附件1

中华人民共和国企业清算所得税申报表

清算期间:年月日至年月日

纳税人名称:

纳税人识别号:金额单位:元(列至角分)

附表一:

资产处置损益明细表

经办人签字: XXX 纳税人盖章:

附表二:

负债清偿损益明细表

经办人签字:XXX 纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间:20XX 年XX 月XX 日金额单位:元(列至角分)

经办人签字:XXX 纳税人盖章:

附件1

企业所得税清算申报表清算期间:年月日至年月日

纳税人名称:

纳税人识别号:金额单位:元(列至角分)

资产处置损益明细表

填报时间:年月日金额单位:元(列至角分)

经办人签字:纳税人盖章:

负债清偿损益明细表

经办人签字:纳税人盖章:

剩余财产计算和分配明细表

填报时间:年月日金额单位:元(列至角分)

经办人签字:纳税人盖章:。

附件1中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)类别行次项目金额1 资产处置损益(填附表一)2 负债清偿损益(填附表二)应纳税所得额 3 清算费用计算 4 清算税金及附加5 其他所得或支出6 清算所得(1+2-3-4+5 )7 免税收入8 不征税收入9 其他免税所得10 弥补以前年度亏损11 应纳税所得额(6-7-8-9-10 )应纳所得税额12 税率(25%)计算13 应纳所得税额(11×12)14 减(免)企业所得税额应补(退)所15 境外应补所得税额得税额计算16 境内外实际应纳所得税额(13-14+15)17 以前纳税年度应补(退)所得税额18 实际应补(退)所得税额(16+17)纳税人盖章:代理申报中介机构盖章:主管税务机关受理专用章:清算组盖章:经办人签字及执业证件号码:受理人签字:经办人签字:申报日期:代理申报日期:受理日期:年月日年月日年月日附表一:资产处置损益明细表填报时间:年月日金额单位:元(列至角分)行次项目账面计税可变现价值资产处置价值基础或交易价格损益(4)(1)(2)(3)=(3)- (2)1 货币资金2 短期投资*3 交易性金融资产#4 应收票据5 应收账款6 预付账款7 应收利息8 应收股利9 应收补贴款*10 其他应收款11 存货12 待摊费用*13 一年内到期的非流动资产14 其他流动资产15 可供出售金融资产#16 持有至到期投资#17 长期应收款#18 长期股权投资19 长期债权投资*20 投资性房地产#21 固定资产22 在建工程23 工程物资24 固定资产清理25 生物资产#26 油气资产#27 无形资产28 开发支出#29 商誉#30 长期待摊费用31 其他非流动资产32 总计经办人签字:纳税人盖章:附表二:负债清偿损益明细表填报时间:年月日金额单位:元(列至角分)行次项目账面价值计税基础清偿负债清偿金额损益(4)(1)(2)(3)=(2)-(3)1 短期借款2 交易性金融负债#3 应付票据4 应付账款5 预收账款6 应付职工薪酬#7 应付工资*8 应付福利费*9 应交税费10 应付利息11 应付股利12 其他应交款*13 其他应付款14 预提费用*15 一年内到期的非流动负债16 其他流动负债17 长期借款18 应付债券19 长期应付款20 专项应付款21 预计负债#22 其他非流动负债23 总计经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)类别行次项目金额1 资产可变现价值或交易价格2 清算费用3 职工工资剩余财产计算 4 社会保险费用5 法定补偿金6 清算税金及附加7 清算所得税额8 以前年度欠税额9 其他债务10 剩余财产(1-2--9)11 其中:累计盈余公积12 累计未分配利润股东名称持有清算企业权益性投资比例(%)投资额分配的财产金额其中:确认为股息金额剩余财产分配13 (1)14 (2)15 (3)1617经办人签字:纳税人盖章:。

国有企业清产核资报表编制说明国有企业清产核资报表编制说明一、编制范围本套报表适用于开展清产核资工作的委托监管企业纳入市国资委直接监管的29户国有企业,包括一级本部和其属下国有全资及国有控股企业填报。

国有全资及国有控股企业是指国家或国有企业作为出资人之一,对被投资企业拥有实质控制权的企业。

二、报表组成本套报表包括:(一)国有企业清产核资报表【封面】(二)国有企业清产核资涉及企业名单【企清01表】(三)国有企业清产核资汇总表【企清02表】(四)国有企业清产核资明细表【企清03表】(五)国有企业清产核资明细表(差额表)【企清03-1表】(六)国有企业土地汇总表【企清04表】(七)国有企业土地明细表【企清05表】(八)国有企业房屋建筑物汇总表【企清06表】(九)国有企业房屋建筑物明细表【企清07表】(十)国有企业账外资产汇总表【企清08表】(十一)国有企业账外资产明细表【企清09表】(十二)国有企业资产减值准备汇总表(一)---应收账款坏账准备(或预计损失)【企清10-1表】(十三)国有企业资产减值准备汇总表(二)---其他应收款坏账准备(或预计损失)【企清10-2表】(十四)国有企业资产减值准备汇总表(三)---存货跌价准备、可供出售金融资产减值准备、持有至到期投资减值准备、长期股权投资减值准备、投资性房地产减值准备、固定资产减值准备、在建工程减值准备【企清10-3表】(十五)国有企业资产减值准备汇总表(四)---工程物资减值准备、生产性生物资产减值准备、油气资产减值准备、无形资产减值准备、商誉减值准备、其他减值准备【企清10-4表】(十六)国有企业资产减值准备明细表【企清11表】三、国有企业清产核资报表【封面】(一)企业名称(公章):指在工商行政管理部门登记注册的企业全称并盖公章。

(二)企业地址:指企业注册地址或实际经营住所。

(三)组织机构代码:指各级质量技术监督部门核发的企业(单位)法人代码证书规定的9位代码。

国有企业清产核资报表编报说明

国有企业清产核资报表编报说明

一、概述

本文档旨在提供国有企业清产核资报表的编报说明,以确保报表编报工作的规范性和准确性。

二、报表编报责任部门

国有企业清产核资报表的编报由企业的财务部门负责,需确保报表的准确性和完整性。

三、报表编报周期

国有企业清产核资报表编报周期为每年一次,通常在会计年度结束后的一定时间内完成。

四、报表编报流程

1.报表编制范围确定

根据国有企业的资产和负债情况,确定报表编制的范围,包括所有资产和负债项目。

2.资产清查工作

对企业的各项资产进行清查,包括固定资产、无形资产、长期

股权投资、应收账款等。

3.负债核算工作

对企业的各项负债进行核算,包括短期借款、应付账款、长期

借款、应付职工薪酬等。

4.编制报表

根据资产清查和负债核算的结果,编制国有企业清产核资报表,包括资产负债表、所有者权益变动表等。

5.报表审核

由财务部门核对报表编制过程中的数据和计算,并进行审核,

确保报表的准确性。

6.报表发布

将审核通过的国有企业清产核资报表发布给相关部门和人员,

供参考和使用。

五、附件

六、法律名词及注释

1.国有企业:指由国家出资设立或国有资本占主导地位的企业。

2.资产负债表:也称为财务状况表,用于反映企业在一定日期

的资产、负债和净资产的状况。

3.所有者权益变动表:用于反映一定期间内企业的净利润分配、资本金变动和其他所有者权益变动的情况。