新财务会计 教学课件 李金茹 刘喜波 主编 课件 学习情境一 认识企业习题

- 格式:ppt

- 大小:1.07 MB

- 文档页数:21

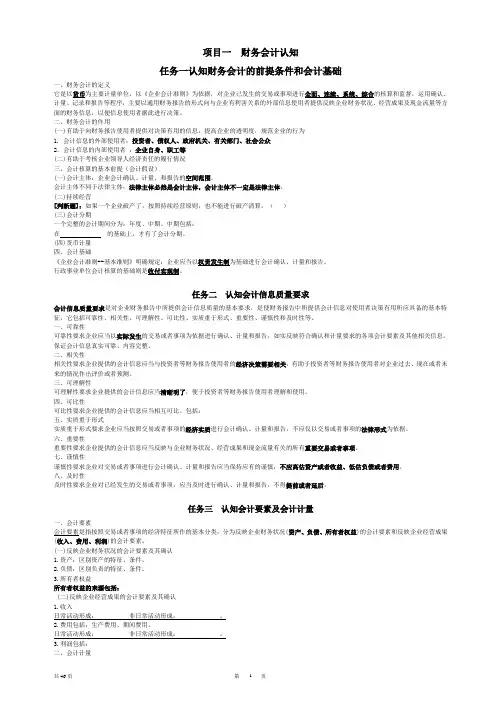

项目一财务会计认知任务一认知财务会计的前提条件和会计基础一、财务会计的定义它是以货币为主要计量单位,以《企业会计准则》为依据,对企业已发生的交易或事项进行全面、连续、系统、综合的核算和监督,运用确认、计量、记录和报告等程序,主要以通用财务报告的形式向与企业有利害关系的外部信息使用者提供反映企业财务状况、经营成果及现金流量等方面的财务信息,以便信息使用者据此进行决策。

二、财务会计的作用(一)有助于向财务报告使用者提供对决策有用的信息,提高企业的透明度,规范企业的行为1. 会计信息的外部使用者:投资者、债权人、政府机关、有关部门、社会公众2.会计信息的内部使用者:企业自身、职工等(二)有助于考核企业领导人经济责任的履行情况三、会计核算的基本前提(会计假设)(一)会计主体:企业会计确认、计量、和报告的空间范围。

会计主体不同于法律主体:法律主体必然是会计主体,会计主体不一定是法律主体。

(二)持续经营[判断题]:如果一个企业破产了,按照持续经营原则,也不能进行破产清算。

()(三)会计分期一个完整的会计期间分为:年度、中期。

中期包括:在的基础上,才有了会计分期。

(四)货币计量四、会计基础《企业会计准则--基本准则》明确规定:企业应当以权责发生制为基础进行会计确认、计量和报告。

行政事业单位会计核算的基础则是收付实现制。

任务二认知会计信息质量要求会计信息质量要求是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告中所提供会计信息对使用者决策有用所应具备的基本特征,它包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。

一、可靠性可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

二、相关性相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

《新财务会计教案》word版教案章节:一、财务会计基本概念教学目标:使学生了解财务会计的基本概念,包括财务会计的定义、作用、对象和内容。

教学重点:财务会计的定义、作用、对象和内容。

教学难点:财务会计与其他会计的区别。

教学方法:讲授法、案例分析法。

教学准备:教材、PPT、案例资料。

教学过程:1. 引入:讲解财务会计的定义及其在企业管理中的重要性。

2. 讲解财务会计的作用:提供决策信息、反映经营状况、监督经济活动。

3. 讲解财务会计的对象:企业法人。

4. 讲解财务会计的内容:资产、负债、所有者权益、收入、费用。

5. 课堂互动:提问学生,了解他们对财务会计概念的理解。

6. 案例分析:分析典型案例,使学生更好地理解财务会计的概念。

教案章节:二、财务会计要素教学目标:使学生了解财务会计的要素,包括资产、负债、所有者权益、收入、费用。

教学重点:财务会计要素的定义和分类。

教学难点:财务会计要素的确认和计量。

教学方法:讲授法、案例分析法。

教学准备:教材、PPT、案例资料。

教学过程:1. 引入:讲解财务会计要素的概念及其在财务会计中的重要性。

2. 讲解资产:定义、特征、分类。

3. 讲解负债:定义、特征、分类。

4. 讲解所有者权益:定义、特征、分类。

5. 讲解收入:定义、特征、分类。

6. 讲解费用:定义、特征、分类。

7. 课堂互动:提问学生,了解他们对财务会计要素的理解。

8. 案例分析:分析典型案例,使学生更好地理解财务会计要素。

教案章节:三、财务会计科目教学目标:使学生了解财务会计科目,包括资产类、负债类、所有者权益类、收入类、费用类科目。

教学重点:财务会计科目的分类和应用。

教学难点:财务会计科目的设置和变更。

教学方法:讲授法、案例分析法。

教学准备:教材、PPT、案例资料。

教学过程:1. 引入:讲解财务会计科目的概念及其在财务会计中的重要性。

2. 讲解资产类科目:如现金、银行存款、应收账款等。

3. 讲解负债类科目:如应付账款、应付工资、应交税费等。