第四章租赁会计高级财务会计,总复习,课件,考试重点

- 格式:ppt

- 大小:804.50 KB

- 文档页数:75

第四章租赁会计第一节租赁会计概述㈠租赁业务的产生和发展⒈识记:⑴租赁答:租赁是通过协议由资产的所有者将其使用权让渡另一方以获得租金报酬的一种经济活动形式。

租赁通常有出租和租用两种含义。

出租是为收取一定的代价,让别人暂时使用某种物品;租用则为以归还原物,并付给一定的代价而使用别人的东西。

从会计的角度看,租赁是出租人和承租人之间以合同的形式规定双方的权利和义务,一方让渡资产使用权同时获得相应租金报酬,另一方取得资产的使用权同时承担租金。

⑵传统租赁答:传统租赁包括古代租赁和近代租赁。

古代租赁是一种原始的实物信用,它产生于相互交换实物的需要,其特征是没有固定的租赁契约形式和报酬条件。

近代租赁主要是以获取出租物使用权为目的的租赁信用形式,其特征是签订租赁合同并规定租金报酬。

⑶现代租赁答:现代租赁产生于20世纪50年代,在银行和企业的共同参与下,金融资本和工业资本在信贷环节相互融通,是一种以融通资金为特点的租赁业务。

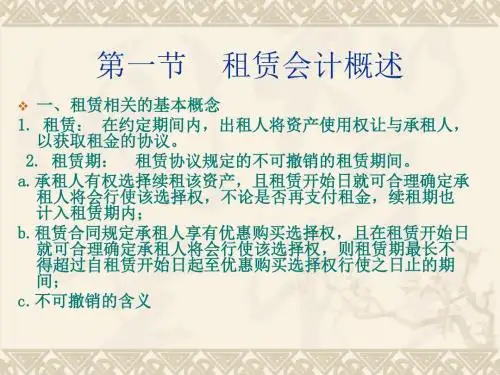

⒉领会:⑴租赁业务产生的条件答:⑵传统租赁的特征答:⑶现代租赁的特征答:㈡租赁业务的特点、分类和一般程序⒈识记:⑴经营租赁答:经营租赁是为满足经营使用上的临时或季节性需要而发生的资产租赁。

⑵融资租赁答:融资租赁是出租方和承租方在资产租赁合同中约定租金总额后,承租方定期支付租金,同时对租入固定资产未付租金部分计付利息。

融资租赁通常是实质上转移了与一项资产所有权有关的几乎全部风险和报酬的租赁。

⒉领会:⑴租赁业务按不同的标准分类答:①按租赁的目的分类租赁业务按其目的不同可分为经营租赁和融资租赁。

②按租赁资产投资来源分类按租赁资产投资来源的不同,租赁业务可分为直接租赁、杠杆租赁、售后租回和转租赁。

⑵租赁业务的特点答:租赁业务与一般商品交易不同,具有以下特点:①租赁资产的使用权和所有权分离。

②“融资”和“融物”相结合。

③租赁资产分期获得补偿。

⑶租赁业务的一般程序答:租赁业务的一般程序包括租赁资产的购入、租赁合同的履行和租赁期届满时租赁资产的处理。

第四章租赁会计第一节租赁会计概述一、租赁业务的产生与发展租赁是通过协议由资产的所有者将其使用权让渡于另一方以获得租金报酬的一种经济活动形式。

租赁业务的产生:是随着商品的产生而形成的,经历了漫长的历史发展过程。

二、租赁业务的特点、分类及一般程序1、租赁资产的使用权和所有权分离。

2、“融资”与“融物”相结合。

3、租赁资产分期获得补偿。

(二)租赁的分类1、按租赁的目的分类。

租赁业务按其目的不同可分为经营租赁和融资租赁。

经营租赁,是为满足经营使用上的临时或季节性需要而发生的资产租赁。

融资租赁,是指实质上转移与资产所有权有关的全部或绝大部分风险和报酬的租赁。

在租赁期满时,既可优先选择廉价购买租赁资产的权利,又可续租租赁资产或将租赁资产退还出租人。

2、按租赁资产投资来源分类。

按租赁资产来源的不同租赁业务可分为直接租赁、杠杆租赁、售后回租和转租赁。

直接租赁,是指由出租人承担购买租赁资产所需要全部资金的租赁业务。

杠杆租赁,是出租人的租赁资产主要依靠第三者提供资金购买或制造,再将资产出租的租赁业务。

转租赁,是指从事租赁单位一方面租入其他企业的资产成为承租人,而另一方面又将租入的资产再转租给他人而成为出租人的租赁业务。

售后租回,是指企业(买主蒹出租人)将其拥有的自制或外购资产售出后再租赁回来的租赁业务,对此又称“返回租赁”。

(三)租赁业务的一般程序1、租赁资产的购入。

(1)租赁业务的准备。

(2)签订租赁合同。

(3)签订购货合同。

(4)租赁资产款项交付。

2、租赁合同的履行主要包括:(1)租赁资产的验收。

(2)租金支付。

(3)租赁资产的担保。

(4)租赁资产的使用3、租赁届满租赁资产的处置:租赁届满,融资租赁资产的处置方法有退租、续租和留购。

四、租赁会计的产生和发展债、收益、费用等要素为核算对象,研究租赁活动中资金运动及其增减变化和结果,从而提供与租赁业务有关的会计信息。

(二)租赁会计的产生和发展(租赁会计对传统财务会计的基本原则有了进一步发展,主要表现在以下几个方面:(1)收入确认原则:在融资租赁方式下,出租人收取承租人的租金扣除租赁资产本金后的部分,才能确认为经营收入。