SAP 系统产品成本控制概述(ppt 44页)

- 格式:ppt

- 大小:1.78 MB

- 文档页数:45

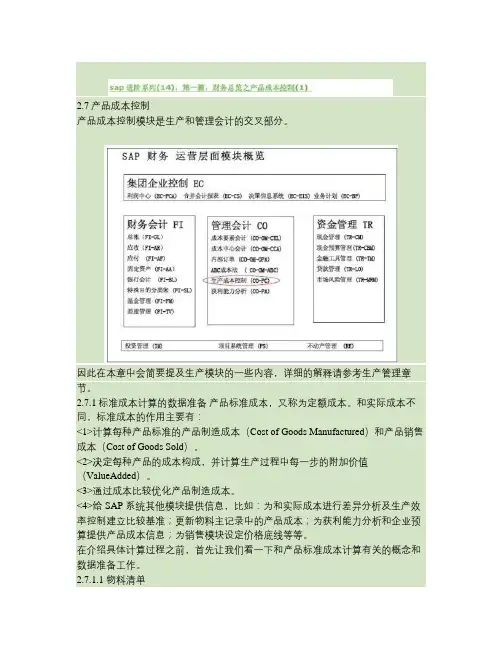

2.7产品成本控制产品成本控制模块是生产和管理会计的交叉部分。

因此在本章中会简要提及生产模块的一些内容,详细的解释请参考生产管理章节。

2.7.1标准成本计算的数据准备产品标准成本,又称为定额成本。

和实际成本不同,标准成本的作用主要有:<1>计算每种产品标准的产品制造成本(Cost of Goods Manufactured)和产品销售成本(Cost of Goods Sold)。

<2>决定每种产品的成本构成,并计算生产过程中每一步的附加价值(ValueAdded)。

<3>通过成本比较优化产品制造成本。

<4>给SAP 系统其他模块提供信息,比如:为和实际成本进行差异分析及生产效率控制建立比较基准;更新物料主记录中的产品成本;为获利能力分析和企业预算提供产品成本信息;为销售模块设定价格底线等等。

在介绍具体计算过程之前,首先让我们看一下和产品标准成本计算有关的概念和数据准备工作。

2.7.1.1 物料清单物料清单(BOM,Bill of Material)定义了生产过程中产成品(或半成品)产出和原材料投入之间的数量关系。

如图2 所示,石化行业的一个特点是生产产出存在联产品与付产品,也就是我们通常所指的“X”型BOM。

图2 物料清单2.7.1.2 资源资源是指一套或一组能够为生产提供某种功用的设施,人员或其它物质。

如图3 所示,资源可以是罐/线设备、人力、能源、运输工具、工业废料处理设备等等。

在SAP 的资源相关信息维护中包含了的基础数据,比如可用时间,也包含了成本相关数据,如成本中心,作业计算公式等等。

我们可以借此实现生产装置的分段核算。

图3 资源7.2.1.3 主配方主配方是流程式生产企业的核心主数据。

如图4 所示,它结合了生产工序,资源,原料,生产过程控制信息和质量检验数据等关键信息。

其中原料信息(结合物料清单),资源信息和生产工序信息是标准成本计算的关键信息。