定额施工机械台班消耗量

- 格式:ppt

- 大小:4.40 MB

- 文档页数:103

机械台班消耗量指标的确定LG GROUP system office room 【LGA16H-LGYY-LGUA8Q8-LGA162】一、机械台班消耗量指标的确定预算定额中的机械台班消耗量指标,一般按《全国建筑安装工程统一劳动定额》中的机械台班量,并考虑一定的机械幅度差进行计算,即分项定额机械台班消耗量=施工定额中机械台班用量+机械幅度差机械幅度差是指施工定额内没有包括,但实际中必须增加的机械台班费。

主要是考虑在合理的施工组织条件下机械的停歇时间,包括以下几项:1、施工中机械转移工作面及配套机械相互影响损失的时间。

2、在正常施工条件下机械施工中不可避免的工作间歇时间。

3、检查工程质量影响机械操作时间。

4、工程收尾工作不饱满所损失的时间。

5、临时水电线路移动所发生的不可避免的机械操作间歇时间。

6、冬雨季施工发动机械的时间。

7、不同厂牌机械的工效差。

8、配合机械施工的工人劳动定额与预算定额的幅度差。

二、机械台班单价的确定方法施工机械使用费 = ∑(施工机械台班消耗量×机械台班单价)机械台班单价由以下七项费用组成。

1、折旧费的确定。

机械台班折旧费计算公式为:台班折旧费=机械预算价格×(1-残值率)×时间价值系数÷耐用总台班国产机械预算价格=机械原价+车辆购置税+供销部门手续费和一次运杂费进口机械预算价格=到岸价格+关税+增值税+消费税+外贸部门手续费和国内一次运杂费+财务费+车辆购置税2、大修理费的确定。

其计算公式为:台班大修理费=(一次大修理费×寿命周期内大修理次数)÷耐用总台班【应用案例】某6t载重汽车一次大修理费为1万元,大修理周期为3个.耐用总台班1650个,试求台班大修理费。

解:由上述条件:台班大修理费=1×(3-1)/1650=(万元/台班)3、经常修理费的确定。

其计算公式为台班经常修理费=∑【(各级保养一次费用×寿命期各级保养总次数)+临时故障排除费】÷耐用总台班+替换设备台班摊销量+工具附具台班摊销量+例保辅料费为简化计算,编制台班费用定额时也可采用以下公式计算:台班经常修理费=台班大修费×kk=机械台班经常修理费÷机械台班大修理费4、安拆费和场外运输费的确定。

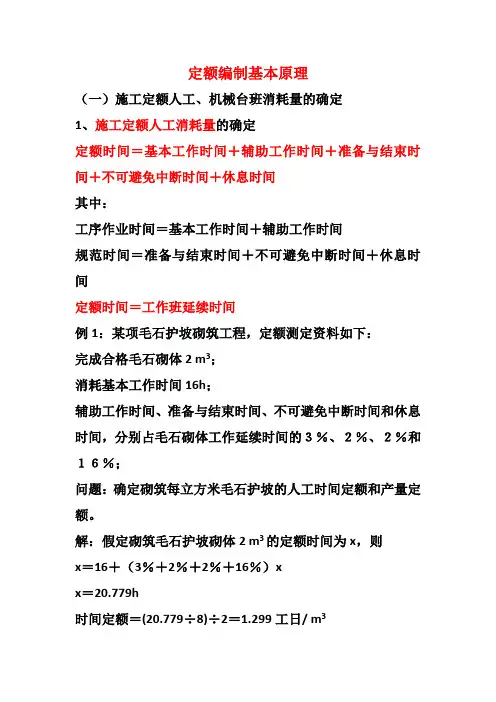

定额编制基本原理(一)施工定额人工、机械台班消耗量的确定1、施工定额人工消耗量的确定定额时间=基本工作时间+辅助工作时间+准备与结束时间+不可避免中断时间+休息时间其中:工序作业时间=基本工作时间+辅助工作时间规范时间=准备与结束时间+不可避免中断时间+休息时间定额时间=工作班延续时间例1:某项毛石护坡砌筑工程,定额测定资料如下:完成合格毛石砌体2 m3;消耗基本工作时间16h;辅助工作时间、准备与结束时间、不可避免中断时间和休息时间,分别占毛石砌体工作延续时间的3%、2%、2%和16%;问题:确定砌筑每立方米毛石护坡的人工时间定额和产量定额。

解:假定砌筑毛石护坡砌体2 m3的定额时间为x,则x=16+(3%+2%+2%+16%)xx=20.779h时间定额=(20.779÷8)÷2=1.299工日/ m3产量定额=1/1.299=0.770 m3/工日2.施工定额机械消耗量的确定定额时间=有效工作时间、不可避免的无负荷工作时间、不可避免中断时间。

确定机械消耗量的方法,是先确定产量定额,后确定时间定额。

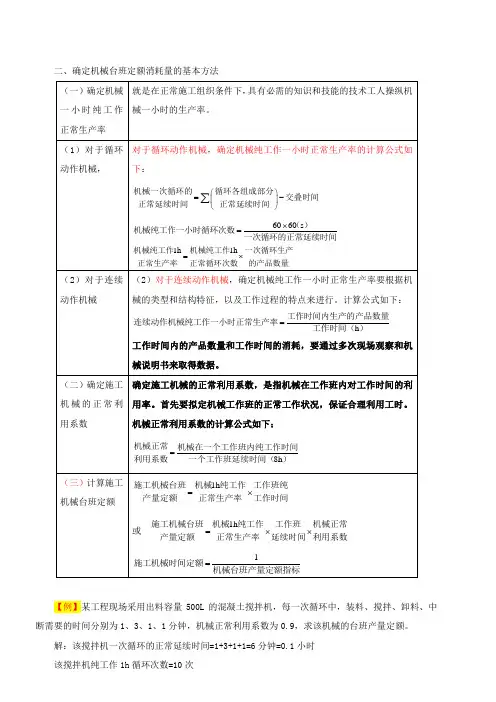

(1)确定机械1h纯工作的正常生产率:①循环机械纯工作1h生产率k=1h循环次数n×循环一次的产量其中:1h循环次数=60分钟÷一次循环时间(分钟)一次循环时间(分钟)=∑(循环各组成部分的正常延续时间)-交叠时间②连续动作机械纯工作1h生产率k=纯工作的产量÷纯工作时间(2)计算机械的产量定额、时间定额:机械产量定额=k×工作班延续时间(8小时)×机械利用系数机械时间定额=1/产量定额例2:某工程现场采用出料容量500l的混凝土搅拌机,每一次循环中,装料、搅拌、卸料、中断需要的时间分别为1、3、1、1分钟,机械正常利用系数为0.9,求该机械的台班产量定额。

解:该搅拌机一次循环的正常延续时间=1+3+1+1=6分钟该搅拌机纯工作1h循环次数=10次该搅拌机纯工作1h正常生产率=10×500=5000l=5m3该搅拌机台班产量定额=5×8×0.9=36 m3/台班该搅拌机台班时间定额=1/36=0.028台班/m3(二)、预算定额人工、机械台班消耗量的确定1.预算定额人工消耗量的确定人工消耗量=基本用工+其他用工其中:其他用工=辅助用工+超运距用工+人工幅度差接例1:若预算定额的其它用工占基本用工12%,试确定预算定额中毛石护坡的时间定额和产量定额。

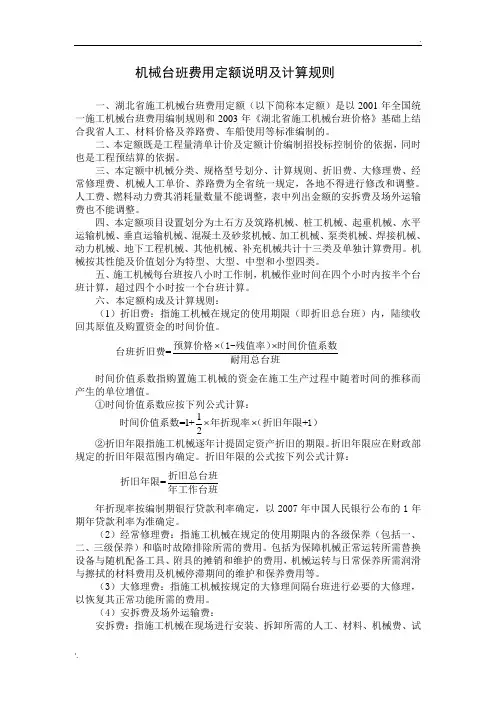

机械台班费用定额说明及计算规则一、湖北省施工机械台班费用定额(以下简称本定额)是以2001年全国统一施工机械台班费用编制规则和2003年《湖北省施工机械台班价格》基础上结合我省人工、材料价格及养路费、车船使用等标准编制的。

二、本定额既是工程量清单计价及定额计价编制招投标控制价的依据,同时也是工程预结算的依据。

三、本定额中机械分类、规格型号划分、计算规则、折旧费、大修理费、经常修理费、机械人工单价、养路费为全省统一规定,各地不得进行修改和调整。

人工费、燃料动力费其消耗量数量不能调整,表中列出金额的安拆费及场外运输费也不能调整。

四、本定额项目设置划分为土石方及筑路机械、桩工机械、起重机械、水平运输机械、垂直运输机械、混凝土及砂浆机械、加工机械、泵类机械、焊接机械、动力机械、地下工程机械、其他机械、补充机械共计十三类及单独计算费用。

机械按其性能及价值划分为特型、大型、中型和小型四类。

五、施工机械每台班按八小时工作制,机械作业时间在四个小时内按半个台班计算,超过四个小时按一个台班计算。

六、本定额构成及计算规则:(1)折旧费:指施工机械在规定的使用期限(即折旧总台班)内,陆续收回其原值及购置资金的时间价值。

=⨯⨯预算价格(1-残值率)时间价值系数台班折旧费耐用总台班时间价值系数指购置施工机械的资金在施工生产过程中随着时间的推移而产生的单位增值。

①时间价值系数应按下列公式计算:1=1++2⨯⨯时间价值系数年折现率(折旧年限1) ②折旧年限指施工机械逐年计提固定资产折旧的期限。

折旧年限应在财政部规定的折旧年限范围内确定。

折旧年限的公式按下列公式计算:=折旧总台班折旧年限年工作台班年折现率按编制期银行贷款利率确定,以2007年中国人民银行公布的1年期年贷款利率为准确定。

(2)经常修理费:指施工机械在规定的使用期限内的各级保养(包括一、二、三级保养)和临时故障排除所需的费用。

包括为保障机械正常运转所需替换设备与随机配备工具、附具的摊销和维护的费用,机械运转与日常保养所需润滑与擦拭的材料费用及机械停滞期间的维护和保养费用等。

机械台班费用定额说明及计算规则一、湖北省施工机械台班费用定额(以下简称本定额)是以2001年全国统一施工机械台班费用编制规则和2003年《湖北省施工机械台班价格》基础上结合我省人工、材料价格及养路费、车船使用等标准编制的。

二、本定额既是工程量清单计价及定额计价编制招投标控制价的依据,同时也是工程预结算的依据。

三、本定额中机械分类、规格型号划分、计算规则、折旧费、大修理费、经常修理费、机械人工单价、养路费为全省统一规定,各地不得进行修改和调整。

人工费、燃料动力费其消耗量数量不能调整,表中列出金额的安拆费及场外运输费也不能调整。

四、本定额项目设置划分为土石方及筑路机械、桩工机械、起重机械、水平运输机械、垂直运输机械、混凝土及砂浆机械、加工机械、泵类机械、焊接机械、动力机械、地下工程机械、其他机械、补充机械共计十三类及单独计算费用。

机械按其性能及价值划分为特型、大型、中型和小型四类。

五、施工机械每台班按八小时工作制,机械作业时间在四个小时内按半个台班计算,超过四个小时按一个台班计算。

六、本定额构成及计算规则:(1)折旧费:指施工机械在规定的使用期限(即折旧总台班)内,陆续收回其原值及购置资金的时间价值。

=⨯⨯预算价格(1-残值率)时间价值系数台班折旧费耐用总台班时间价值系数指购置施工机械的资金在施工生产过程中随着时间的推移而产生的单位增值。

①时间价值系数应按下列公式计算:1=1++2⨯⨯时间价值系数年折现率(折旧年限1) ②折旧年限指施工机械逐年计提固定资产折旧的期限。

折旧年限应在财政部规定的折旧年限范围内确定。

折旧年限的公式按下列公式计算:=折旧总台班折旧年限年工作台班年折现率按编制期银行贷款利率确定,以2007年中国人民银行公布的1年期年贷款利率为准确定。

(2)经常修理费:指施工机械在规定的使用期限内的各级保养(包括一、二、三级保养)和临时故障排除所需的费用。

包括为保障机械正常运转所需替换设备与随机配备工具、附具的摊销和维护的费用,机械运转与日常保养所需润滑与擦拭的材料费用及机械停滞期间的维护和保养费用等。

附录一施工机械台班费用定额说明一、本定额是根据建设部建标〔2001〕196号文颁发的《全国统一施工机械台班费用编制规则》,并结合四川省实际情况和现行价格进行编制的。

二、本定额由下列费用组成:(一)折旧费:指机械设备在规定的使用期限内,陆续收回其原值的费用。

(二)大修理费:指机械设备按规定的大修间隔台班进行必要的大修理,以恢复机械正常功能所需的费用。

(三)经常修理费:指机械设备除大修以外的各级保养和临时故障排除所需的费用。

包括为保障机械设备正常运转所需替换的设备、随机配备的工具附具的摊销和维护费用,机械运转及日常保养所需润滑与擦拭的材料费用以及机械停滞期间的维护保养费用等。

(四)安拆费及场外运费:安拆费是指施工机械在现场进行安装拆卸所需人工、材料、机械和试运转费用以及机械辅助设施的折旧、搭设、拆除等费用;场外运费是指施工机械整体或分体自停放地点运至施工现场或由一施工地点运至另一施工地点所发生的运距≤25km的运输、装卸、辅助材料等费用。

工地间移动较为频繁的小型机械及部分中型机械的安拆费和场外运费已计入台班单价。

移动有一定难度的特、大型(包括少数中型)机械的安拆费和场外运费单独计算,具体计算范围及办法见本说明第三条。

单独计算的安拆费和场外运费未包括辅助设施摊销费。

辅助设施摊销费包括基础、底座、固定锚桩、行走轨道枕木等的折旧费及其搭设、拆除费用,其费用按相关定额及有关规定计算。

不需安装、拆卸且自身又能开行的机械,其场外运费按其开行时间乘以其台班单价计算。

(五)人工费:指机上司机(司炉)及其他操作人员所发生的费用。

(六)燃料动力费:指施工机械在运转施工作业所消耗的固体燃料(煤、木材)、液体燃料(汽油、柴油)及水、电等。

(七)其他费用:包括车船使用税及保险费。

车船使用税是指施工机械按照四川省有关规定应缴纳的车船使用税。

保险费是指施工机械按照国家规定应缴纳的保险费。

凡机械台班定额中未包括有其他费用的,发生时按实计算。

机械台班费用定额说明及计算规则一、湖北省施工机械台班费用定额(以下简称本定额)是以2001年全国统一施工机械台班费用编制规则和2003年《湖北省施工机械台班价格》基础上结合我省人工、材料价格及养路费、车船使用等标准编制的。

二、本定额既是工程量清单计价及定额计价编制招投标控制价的依据,同时也是工程预结算的依据。

三、本定额中机械分类、规格型号划分、计算规则、折旧费、大修理费、经常修理费、机械人工单价、养路费为全省统一规定,各地不得进行修改和调整。

人工费、燃料动力费其消耗量数量不能调整,表中列出金额的安拆费及场外运输费也不能调整。

四、本定额项目设置划分为土石方及筑路机械、桩工机械、起重机械、水平运输机械、垂直运输机械、混凝土及砂浆机械、加工机械、泵类机械、焊接机械、动力机械、地下工程机械、其他机械、补充机械共计十三类及单独计算费用。

机械按其性能及价值划分为特型、大型、中型和小型四类。

五、施工机械每台班按八小时工作制,机械作业时间在四个小时内按半个台班计算,超过四个小时按一个台班计算。

六、本定额构成及计算规则:(1)折旧费:指施工机械在规定的使用期限(即折旧总台班)内,陆续收回其原值及购置资金的时间价值。

=⨯⨯预算价格(1-残值率)时间价值系数台班折旧费耐用总台班时间价值系数指购置施工机械的资金在施工生产过程中随着时间的推移而产生的单位增值。

①时间价值系数应按下列公式计算:1=1++2⨯⨯时间价值系数年折现率(折旧年限1) ②折旧年限指施工机械逐年计提固定资产折旧的期限。

折旧年限应在财政部规定的折旧年限范围内确定。

折旧年限的公式按下列公式计算:=折旧总台班折旧年限年工作台班年折现率按编制期银行贷款利率确定,以2007年中国人民银行公布的1年期年贷款利率为准确定。

(2)经常修理费:指施工机械在规定的使用期限内的各级保养(包括一、二、三级保养)和临时故障排除所需的费用。

包括为保障机械正常运转所需替换设备与随机配备工具、附具的摊销和维护的费用,机械运转与日常保养所需润滑与擦拭的材料费用及机械停滞期间的维护和保养费用等。

第1篇一、概念工程施工机械消耗定额是指在一定的施工技术和组织条件下,完成单位合格产品所需的施工机械台班数量。

它以台班为单位进行计算,一台机械工作八小时为一个台班。

施工机械消耗定额是施工企业进行成本管理、经济核算和施工组织的重要依据。

二、编制原则1. 科学性:编制施工机械消耗定额时,应充分考虑施工技术、施工工艺、施工组织等方面的因素,确保定额的准确性和实用性。

2. 实用性:定额应与实际施工情况相符,便于施工企业进行施工管理和成本核算。

3. 合理性:定额应合理反映施工机械的利用率和生产效率,确保施工企业能够在保证工程质量的前提下,降低施工成本。

4. 可行性:定额应考虑施工机械的采购、运输、安装、调试、维护等环节,确保施工企业能够顺利实施。

三、编制方法1. 测时法:通过对施工机械实际工作时间的测定,分析机械的利用率、生产效率等因素,确定施工机械消耗定额。

2. 写实记录法:对施工机械的使用情况进行详细记录,包括工作内容、工作时间、机械故障等,分析机械的利用率和生产效率,确定施工机械消耗定额。

3. 工作日写实法:对施工机械的工作日进行统计,分析机械的利用率和生产效率,确定施工机械消耗定额。

四、应用1. 施工组织设计:在施工组织设计中,根据施工机械消耗定额,合理配置施工机械,确保施工进度和质量。

2. 成本核算:在施工过程中,根据施工机械消耗定额,对施工机械的使用成本进行核算,为施工企业降低成本提供依据。

3. 工程结算:在工程结算中,根据施工机械消耗定额,对施工机械的使用费用进行计算,确保工程结算的准确性。

4. 机械设备管理:根据施工机械消耗定额,对施工机械进行合理维护、保养,提高机械设备的利用率和使用寿命。

总之,工程施工机械消耗定额是施工企业进行施工管理和成本核算的重要依据。

施工企业应充分认识其重要性,科学编制和合理应用施工机械消耗定额,以提高施工效率、降低施工成本、保证施工质量。

第2篇一、定义工程施工机械消耗定额是指在一定施工条件下,完成单位工程量所需的施工机械消耗数量标准。