生活服务营改增的范围

- 格式:ppt

- 大小:1.02 MB

- 文档页数:20

生活服务业营改增税收指引生活服务业营改增税收指引是指针对生活服务业在营改增过程中的税务政策规定和操作指南,旨在帮助生活服务业企业正确理解和适应新的税务制度,提高税务合规能力,确保税收征管工作的顺利进行。

下面将从背景、政策指引、操作指南等方面进行详细介绍。

背景营改增是指由营业税改为增值税,是我国税制的一项重要举措。

营业税是对销售额征税的一种税收方式,而增值税是对增值额征税的税收方式。

营业税的对于促进生活服务业的发展,优化税收征管,降低企业税负具有重要意义。

政策指引1.税务登记和发票管理:生活服务业企业在营改增后,需要按照增值税制度进行税务登记,同时合理使用增值税发票,确保发票真实合法有效。

2.税务核算和申报:生活服务业企业应按照增值税核算和纳税申报要求进行税务工作。

对于按一般纳税人认定的企业,应根据销售额和增值额进行核算和申报;对于按小规模纳税人认定的企业,可享受简化征收政策。

3.税收优惠和减免:针对生活服务业的特点和政策需要,国家税务总局推出了一系列税收优惠和减免政策,如对一些服务业企业享受增值税征免,餐饮业、旅游业等享受增值税降低税率。

操作指南为了帮助生活服务业企业更好地理解和应用税收政策,国家税务总局还发布了一系列操作指南,具体包括:1.《生活服务业营改增税收操作指南》:该指南详细介绍了生活服务业企业具体应如何开展营改增工作,包括税务登记、发票管理、税务核算和申报、税收优惠和减免等方面的操作和要求。

2.《生活服务业加计抵减政策操作指南》:针对生活服务业企业可以享受的加计抵减政策进行了详细解释和操作指导,包括加计抵减比例、减免计算方法等内容。

3.《生活服务业增值税专用发票使用规程》:该规程规定了生活服务业企业使用增值税专用发票的程序和规定,包括开票、领票、使用、保管、注销等环节的要求。

通过以上的政策指引和操作指南,生活服务业企业能够清楚了解和掌握营改增的相关税收政策,提高税务合规能力,确保税收征管工作的顺利进行。

生活服务业营改增相关会计处理及涉税风险化解随着我国生活服务业的不断发展,特别是互联网技术的快速普及,各类生活服务平台如雨后春笋般涌现出来。

这些平台为人们的生活提供了极大的便利,但对于会计处理及涉税风险也提出了相应的挑战。

本文将从会计处理及涉税风险化解两个方面介绍生活服务业营改增相关的问题。

首先,生活服务业营改增对会计处理提出了更高的要求。

营改增是指将原来的营业税改为增值税的一种税制改革方式。

生活服务业主要涉及餐饮、旅游、酒店、美容美发等多个领域,这些行业的特点是经营规模小、经营模式多样、复杂性较高。

因此,生活服务业的会计处理需要对不同业务进行分类,准确计算和申报增值税。

同时,还需要对进项税额和销项税额进行核对,确保增值税的计算准确无误。

这对于生活服务业的企业会计人员来说,需要具备熟练的会计操作能力和较强的责任心。

其次,生活服务业营改增涉及的涉税风险也相应增加。

生活服务业的企业经营范围广,涉及到各个环节,因此在税收风险方面也存在较高的风险。

首先,生活服务业的增值税发票需要按要求进行开具和保存,否则将会被认定为无效发票,可能会导致企业无法抵扣的税额增加。

其次,在税务检查环节,生活服务业的企业需要提交相关的票据和凭证,以证明企业的增值税申报和缴纳的真实性。

如果企业无法提供合法有效的票据和凭证,将面临税务机关的罚款和处罚。

此外,生活服务业的企业还需要关注增值税的计税方法,根据自己的实际情况选择合适的计税方法,以避免产生过多的税负。

为了化解生活服务业营改增相关的涉税风险,企业可以采取以下几个方面的措施。

首先,企业应加强内部会计管理,建立完善的会计制度和核算办法,确保会计处理的准确性和合规性。

其次,企业应加强财务内部控制,建立健全的财务核算体系和风险控制机制,确保财务数据的真实性和完整性。

再次,企业可以委托专业的会计机构进行代理记账和涉税咨询,及时了解最新的税收政策和法规,为企业提供相关的税务筹划和风险防控的建议。

【营改增系列】“营改增”后生活服务业-婚庆服务的税务筹划X婚庆公司的服务范围为婚礼策划、婚礼主持、现场督导、摄影摄像、新人造型、场地装饰、灯光舞美等。

X婚庆公司年收入为8000万。

A婚庆公司聘请税务筹划咨询机构,出具税务筹划方案,方案内容如下:【政策依据】《关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)附件1 营业税改征增值税试点实施办法第十五条增值税税率:(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。

(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

(三)提供有形动产租赁服务,税率为17%。

(四)境内单位和个人发生的跨境应税行为,税率为零。

具体范围由财政部和国家税务总局另行规定。

附:销售服务、无形资产、不动产注释一、销售服务(七)生活服务。

生活服务,是指为满足城乡居民日常生活需求提供的各类服务活动。

包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。

5.居民日常服务。

居民日常服务,是指主要为满足居民个人及其家庭日常生活需求提供的服务,包括市容市政管理、家政、婚庆、养老、殡葬、照料和护理、救助救济、美容美发、按摩、桑拿、氧吧、足疗、沐浴、洗染、摄影扩印等服务。

【筹划前】X婚庆公司婚庆服务应交增值税为8000/(1+6%)*6%=452.83万元。

筹划思路X婚庆公司的服务范围增加“婚姻介绍服务”或成立Y婚姻介绍所。

将原婚庆服务收入分解为婚庆服务和婚姻介绍服务。

分别与客户签订婚庆服务合同6500万元和婚姻介绍服务合同1500万元。

政策依据根据《关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)附件3:营业税改征增值税试点过渡政策的规定一、下列项目免征增值税(四)婚姻介绍服务。

【筹划后】X婚庆公司婚庆服务应交增值税为:6500/(1+6%)*6%=367.92万元。

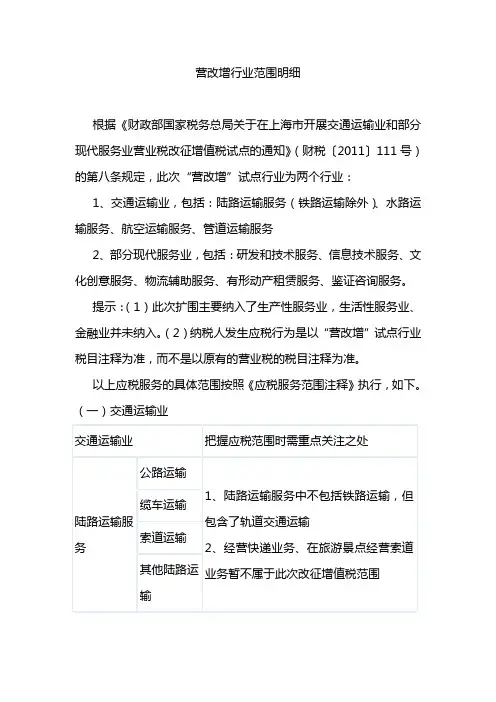

营改增行业范围明细根据《财政部国家税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税“2011”111号)的第八条规定,此次‚营改增‛试点行业为两个行业:1、交通运输业,包括:陆路运输服务(铁路运输除外)、水路运输服务、航空运输服务、管道运输服务2、部分现代服务业,包括:研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

提示:(1)此次扩围主要纳入了生产性服务业,生活性服务业、金融业并未纳入。

(2)纳税人发生应税行为是以‚营改增‛试点行业税目注释为准,而不是以原有的营业税的税目注释为准。

以上应税服务的具体范围按照《应税服务范围注释》执行,如下。

(一)交通运输业(二)部分现代服务业部分现代服务业,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。

包括如下几种:1.研发和技术服务2.信息技术服务信息技术服务,是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。

3.文化创意服务4.物流辅助服务5.有形动产租赁服务6.鉴证咨询服务(三)根据各地税务机关问题解答整理的行业范围(四)根据网络上相关资料整理的行业范围(仅供参考)江苏省某市国家税务局关于营业税改征增值税试点应税服务的若干内部参考(供参考)应税服务范围执行口径(一)1、为故障汽车提供的拖车服务不属于《应税服务范围注释》中的试点服务范围,不纳入本次‚营改增‛试点范围。

为故障汽车提供的拖车服务属于求援服务,不符合生产性服务改征增值税的原则;且《国民经济行业代码(2011版)》将拖车服务归入‚汽车维修业‛。

因此,为故障汽车提供的拖车服务不属于《应税服务范围注释》中的试点服务范围。

2、物业管理服务不属于《应税服务范围注释》中的试点服务范围,不纳入本次‚营改增‛试点范围。

物业管理服务在《国民经济行业代码(2011版)》中归属于‚房地产业‛,不符合生产性服务改征增值税的原则。