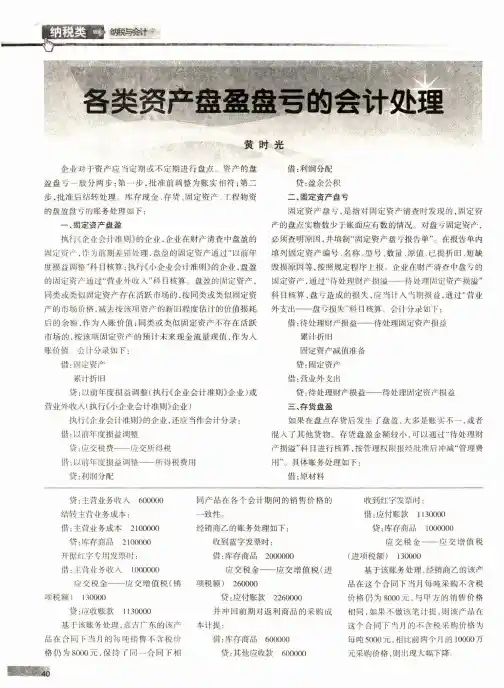

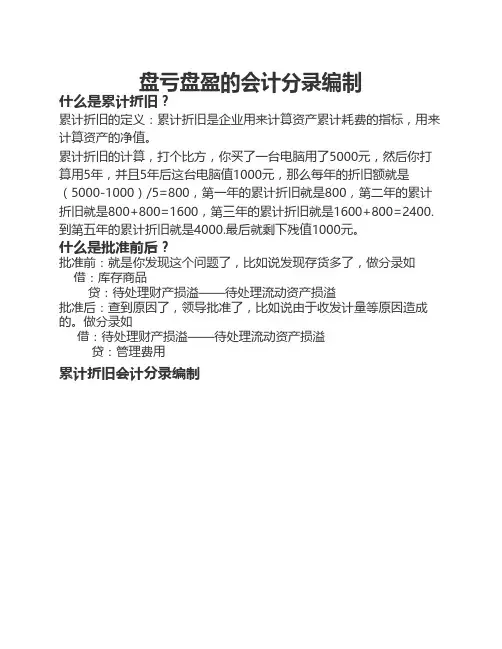

盘盈原材料的会计分录

- 格式:docx

- 大小:24.12 KB

- 文档页数:2

盘盈原材料的会计分录

盘盈原材料是指企业在进行盘点时,发现实际库存数量大于账面数量的原材料。在实际操作中,盘盈原材料的会计处理是非常重要的,下面我们来详细分析一下盘盈原材料的会计分录。

首先,我们需要明确盘盈原材料的会计处理目的,即将盘盈的原材料数量与金额纳入企业的成本,同时调整相关的会计科目余额。在进行盘盈原材料的会计分录时,需要注意以下几点:

1. 原材料库存账面数量与实际数量的差异。

在进行盘点后,如果发现原材料的实际库存数量大于账面数量,就需要进行盘盈处理。这时,需要将盘盈的原材料数量与金额纳入企业的成本,以便反映实际情况。

2. 盘盈原材料的会计分录。

根据会计准则,盘盈原材料的会计分录应包括两个方面的处理,一是调整原材料库存账面数量和金额;二是调整成本费用。

具体的会计分录如下:

借,原材料库存。

贷,盘盈原材料。

借,生产成本。

贷,原材料库存。

通过上述会计分录,可以清晰地反映盘盈原材料对企业成本的影响,同时调整相关的会计科目余额,保证财务数据的准确性。 3. 盘盈原材料的会计处理影响。

盘盈原材料的会计处理对企业的财务报表会产生一定的影响。首先,盘盈原材料的纳入会计成本后,会增加企业的成本费用,影响利润表的成本费用总额;其次,调整原材料库存的账面数量和金额,会影响资产负债表中的原材料库存项目。

综上所述,盘盈原材料的会计分录是企业在日常经营中必须重视的一个环节。通过合理的会计处理,可以准确反映盘盈原材料对企业成本的影响,保证财务数据的真实性和准确性。同时,企业在进行盘点时也应加强库存管理,及时发现并解决盘盈原材料的问题,以避免对财务报表造成不良影响。