《企业所得税法》PPT课件

- 格式:ppt

- 大小:543.50 KB

- 文档页数:251

1 中华人民共和国企业所得税法

中华人民共和国企业所得税法中华人民共和国主席令 第六十三号 《中华人民共和国企业所得税法》已由中华人民共和国第十届全国人民代表大会第五次会议于2007年3月16日通过,现予公布,自2008年1月1日起施行。 中华人民共和国主席 胡锦涛 2007年3月16日

目录

第一章 总则第一条

第二条至第四条

第二章 应纳税所得额

第五条至第二十一条

第三章 应纳税额

第二十二条

第二十三条

第二十四条

第四章 税收优惠

第二十五条至第三十六条

第五章 源泉扣缴

第三十七条至第四十条

第六章 特别纳税调整

第四十一条至第四十八条

第七章 征收管理

第四十九条至第五十六条

第八章 附则

第五十七条至第六十条

新企业所得税法对小型微利企业格外关照

第一章 总则

第一条

在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。 个人独资企业、合伙企业不适用本法。

第二条

企业分为居民企业和非居民企业。 本法所称居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。 本法所称非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

第三条

居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。 非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。 非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

第四条

企业所得税的税率为25%。 非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

企业所得税法实施条例》第三十条是对《企业所得税法》第八条所称费用的细化,规定费用指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。

「解析」

企业所得税法第八条规定,企业实际发生的与取得收入有关的、合理的费用,准予在计算应纳税所得额时扣除。费用是企业实际发生的支出的重要组成部分,对费用概念的进一步细化或者界定,有助于提高企业所得税法的可操作性。之所以允许费用予以税前扣除,是因为费用并非企业所获取的增值部分,费用的耗费的目的就在于获取经济利益,而企业所得税从实质上来说,是对企业增值或者利润所得部分征税,所以企业所得税法规定企业为获取收入而发生的费用支出,属于企业所取得收入的对价,准予在计算应纳税所得额时事先扣除。

原内资企业所得税暂行条例实施细则规定,费用是指纳税人为生产、经营商品和提供劳务等所发生的销售(经营)费用、管理费用和财务费用。本条基本沿袭了原内资企业所得税暂行条例实施细则关于费用概念的界定,只是增加规定了“已经计入成本的费用”不属于费用的内容。这主要是考虑到原内资企业所得税暂行条例实施细则对于费用概念的界定较为科学、合理,能够全面反映不同性质、行业的企业为取得收入而发生的支出,但是由于最近企业会计准则的变化与调整,企业会计准则不再严格区分成本与费用的概念,而是采用了大“费用”的概念,即是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。而企业所得税法已经明确区分了成本与费用的概念,所以条例对此进一步做了细化,考虑到实践中,成本与费用的概念并非界限分明,而是存在较多的交叉地带,所以本条就增加规定了“已经计入成本的费用”不属于费用,以避免同一笔支出分别作为成本、费用,得到重复扣除。

本条规定的准予税前扣除的费用,可以从以下几方面来理解。

一、必须是生产经营过程中发生的费用。

企业所发生的费用必须是在生产经营活动过程中的支出或者耗费,在非生产经营活动过程中所发生的支出,不得作为企业的生产经营费用予以认定。也就是说,企业所发生的费用,必须是企业在生产产品、提供劳务、销售商品等过程中的支出和耗费。

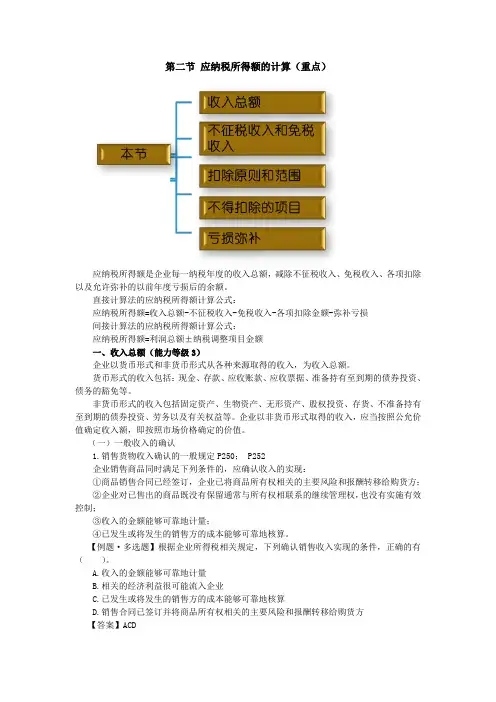

第二节 应纳税所得额的计算(重点)

应纳税所得额是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

直接计算法的应纳税所得额计算公式:

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-弥补亏损

间接计算法的应纳税所得额计算公式:

应纳税所得额=利润总额±纳税调整项目金额

一、收入总额(能力等级3)

企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。

货币形式的收入包括:现金、存款、应收账款、应收票据、准备持有至到期的债券投资、债务的豁免等。

非货币形式的收入包括固定资产、生物资产、无形资产、股权投资、存货、不准备持有至到期的债券投资、劳务以及有关权益等。企业以非货币形式取得的收入,应当按照公允价值确定收入额,即按照市场价格确定的价值。

(一)一般收入的确认

1.销售货物收入确认的一般规定P250; P252

企业销售商品同时满足下列条件的,应确认收入的实现:

①商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;

②企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;

③收入的金额能够可靠地计量;

④已发生或将发生的销售方的成本能够可靠地核算。

【例题·多选题】根据企业所得税相关规定,下列确认销售收入实现的条件,正确的有( )。

A.收入的金额能够可靠地计量

B.相关的经济利益很可能流入企业

C.已发生或将发生的销售方的成本能够可靠地核算

D.销售合同已签订并将商品所有权相关的主要风险和报酬转移给购货方

【答案】ACD 2.提供劳务收入确认的一般规定P250; P253

企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认提供劳务收入。

提供劳务交易的结果能够可靠估计,是指同时满足下列条件:①收入的金额能够可靠地计量;②交易的完工进度能够可靠地确定;③交易中已发生和将发生的成本能够可靠地核算。

最新企业所得税法全文

中华人民共和国企业所得税法 (2007年3月16日第十届全国人民代表大会第五次会议通过)

目录

第一章 总则

第二章 应纳税所得额

第三章 应纳税额

第四章 税收优惠

第五章 源泉扣缴

第六章 特别纳税调整

第七章 征收管理

第八章 附则

第一章 总则

第一条 在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

个人独资企业、合伙企业不适用本法。

第二条 企业分为居民企业和非居民企业。

本法所称居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

本法所称非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

第二条 居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。 非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

第四条 企业所得税的税率为25%。 非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

第二章 应纳税所得额

第五条 企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

第六条 企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括: