07第七章 会计凭证

- 格式:ppt

- 大小:1.28 MB

- 文档页数:61

会计凭证管理制度

第一章 总 则

第一条 为了规范公司会计凭证的管理,确保会计信息的真实性、准确性和完整性,根据《中华人民共和国会计法》、《企业会计准则》等法律法规和公司章程的规定,制定本制度。

第二条 本制度适用于公司所有会计凭证的管理活动,包括原始凭证、记账凭证、汇总凭证等。

第三条 公司会计凭证管理应遵循合法性、真实性、准确性和完整性原则,确保公司财务报告的真实、完整和合规。

第二章 会计凭证的编制与审核

第四条 公司应制定会计凭证的编制标准和程序,确保凭证的规范性和一致性。

第五条 原始凭证应真实反映公司经济业务的发生,包括凭证的名称、金额、日期、业务内容等要素。

第六条 记账凭证应根据原始凭证的内容,按照会计科目和金额进行准确记录,确保会计分录的合规性。

第七条 会计凭证的审核应由具备专业资格的会计人员负责,确保凭证的真实性、准确性和完整性。

第三章 会计凭证的登记与归档 第八条 公司应建立健全会计凭证的登记和归档制度,确保凭证的连续性和可追溯性。

第九条 会计凭证的登记应遵循及时、准确、完整的原则,确保财务账簿的及时更新和准确反映。

第十条 会计凭证的归档应按照规定的保存期限和方式进行,确保凭证的安全性和证据效力。

第四章 会计凭证的保管与使用

第十一条 公司应加强对会计凭证的保管,防止凭证丢失、损坏或被盗,确保凭证的安全性。

第十二条 公司应合理控制会计凭证的使用权限,确保凭证的使用符合法律法规和公司规定。

第五章 会计凭证的监督与检查

第十三条 公司应定期进行会计凭证的内部监督和检查,确保凭证管理的合规性和有效性。

第十四条 公司应加强内部监督,审计部门应定期对公司会计凭证管理情况进行审计,发现问题及时纠正。

第六章 违规责任

第十五条 违反本制度的行为,公司将依法予以查处,并视情节轻重对相关责任人员进行责任追究。

第七章 附 则

第十六条 本制度未尽事宜,按法律法规和公司章程的规定执行。 第十七条 本制度自股东大会审议通过之日起生效,修改权归公司董事会所有。

第1篇

第一章 总则

第一条 为了规范会计凭证的登记、查询工作,确保会计信息的真实、准确、完整,提高会计工作效率,根据《中华人民共和国会计法》及国家有关财务会计制度的规定,特制定本制度。

第二条 本制度适用于本单位所有会计凭证的登记、查询工作。

第三条 本制度所称会计凭证包括原始凭证、记账凭证、财务报表等。

第四条 会计凭证登记查询工作应遵循以下原则:

(一)真实、准确、完整原则:会计凭证的登记、查询应真实反映经济业务,准确记录会计信息,确保凭证的完整性。

(二)及时、高效原则:会计凭证的登记、查询应迅速、高效,保证会计信息的及时性。

(三)保密、安全原则:会计凭证的登记、查询应严格保密,确保会计信息的安全。

(四)规范、统一原则:会计凭证的登记、查询应按照国家统一会计制度进行,确保工作规范化。

第二章 会计凭证登记

第五条 会计凭证登记应遵循以下程序:

(一)原始凭证的登记

1. 收集原始凭证:会计人员应及时收集各类原始凭证,包括但不限于购货发票、销售发票、银行结算凭证等。

2. 验证原始凭证:会计人员应认真核对原始凭证的真实性、合法性、完整性,确保凭证的准确无误。

3. 填制记账凭证:根据原始凭证,会计人员应填制记账凭证,包括借方、贷方科目及金额。

4. 登记账簿:将记账凭证内容登记入账簿,确保账簿的准确性和完整性。

(二)记账凭证的登记 1. 核对记账凭证:会计人员应核对记账凭证与原始凭证的一致性,确保凭证的准确性。

2. 登记账簿:将记账凭证内容登记入账簿,确保账簿的准确性和完整性。

(三)财务报表的登记

1. 编制财务报表:会计人员应根据账簿记录,编制各类财务报表,包括资产负债表、利润表、现金流量表等。

2. 登记财务报表:将财务报表内容登记入财务报表登记簿,确保报表的准确性和完整性。

第三章 会计凭证查询

第六条 会计凭证查询应遵循以下程序:

(一)查询申请

1. 查询人填写查询申请表,明确查询目的、查询范围、查询内容等。

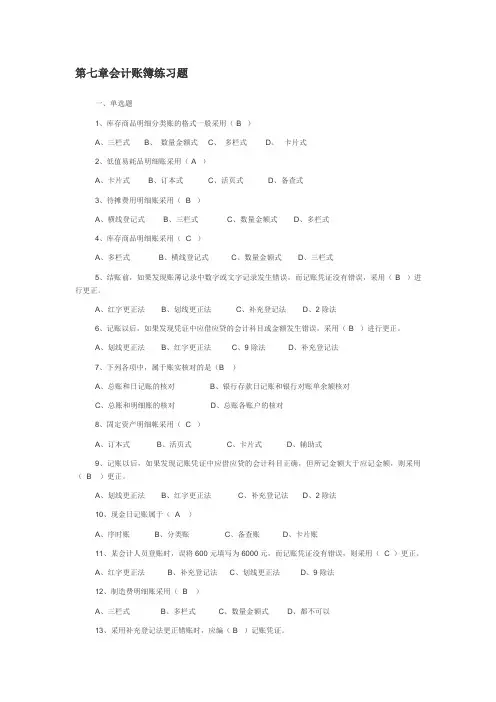

第七章会计账簿练习题

一、单选题

1、库存商品明细分类账的格式一般采用( B )

A、三栏式 B、 数量金额式 C、 多栏式 D、 卡片式

2、低值易耗品明细账采用( A )

A、卡片式 B、订本式 C、活页式 D、备查式

3、待摊费用明细账采用( B )

A、横线登记式 B、三栏式 C、数量金额式 D、多栏式

4、库存商品明细账采用( C )

A、多栏式 B、横线登记式 C、数量金额式 D、三栏式

5、结账前,如果发现账薄记录中数字或文字记录发生错误,而记账凭证没有错误,采用( B )进行更正。

A、红字更正法 B、划线更正法 C、补充登记法 D、2除法

6、记账以后,如果发现凭证中应借应贷的会计科目或金额发生错误,采用( B )进行更正。

A、划线更正法 B、红字更正法 C、9除法 D、补充登记法

7、下列各项中,属于账实核对的是(B )

A、总账和日记账的核对 B、银行存款日记账和银行对账单余额核对

C、总账和明细账的核对 D、总账各账户的核对

8、固定资产明细帐采用( C )

A、订本式 B、活页式 C、卡片式 D、辅助式

9、记账以后,如果发现记账凭证中应借应贷的会计科目正确,但所记金额大于应记金额,则采用( B )更正。

A、划线更正法 B、红字更正法 C、补充登记法 D、2除法

10、现金日记账属于( A )

第七章账务处理程序

【本章导读】

学习本章内容时,要重点掌握记账凭证账务处理程序、汇总记账凭

证账务处理程序、科目汇总表账务处理程序等三种常见的账务处理

程序的一般步骤、特点、优缺点及适用范围。

账务处理程序,也称会计核算组织程序或会计核算形式,是指会计

凭证、会计账簿、会计报表相结合的方式,包括会计凭证和账簿的

种类、格式,会计凭证与账簿之间的联系方法,由原始凭证到编制

记账凭证、登记明细分类账和总分类账、编制会计报表的工作程序

和方法等。

科学、合理的账务处理程序应符合下列基本要求:

1.要结合本单位实际,适应本单位生产经营活动的特点和规模的大

小,满足本单位组织会计核算的要求。

2.要有利于全面、及时、正确地反映本单位经济活动情况,提供高

质量的会计核算信息,满足投资者和债权人等外部和单位内部会计

信息使用者的需要。

3.要有利于简化会计核算手续,提高会计工作效率,节约会计核算

工作的人力、物力和财力。

我国常用的账务处理程序主要有:记账凭证账务处理程序、汇总记

账凭证账务处理程序以及科目汇总表账务处理程序三种。这三种账

务处理程序的主要不同之处在于登记总分类账的依据和方法不同。

【举例6-1】在实际工作中,常用的账务处理程序有()。

A.日记总账账务处理程序

B.记账凭证账务处理程序

C.科目汇总表账务处理程序

D.汇总记账凭证账务处理程序

【答案】BCD

【举例6-2】各种会计核算程序的主要区别在于登记()的依据和方

法不同。

A.总分类账

B.现金日记账

C.明细分类账

D.银行存款日记账

【答案】A

第一节记账凭证账务处理程序

【思考题】

1.记账凭证账务处理程序的特点是什么?哪一种账务处理程序是最基

本的?

2.记账凭证账务处理程序一般包括哪些步骤?

3.在记账凭证账务处理程序下,需要设置哪些会计凭证、账簿?格式

如何?

4.记账凭证账务处理程序有哪些优缺点?适用于什么样的单位?

记账凭证账务处理程序是指对所发生的交易或事项,都要根据原始

凭证或原始凭证汇总表编制记账凭证,然后直接根据记账凭证逐笔