中级财务会计课件-第12章 财务报表

- 格式:ppt

- 大小:256.06 KB

- 文档页数:29

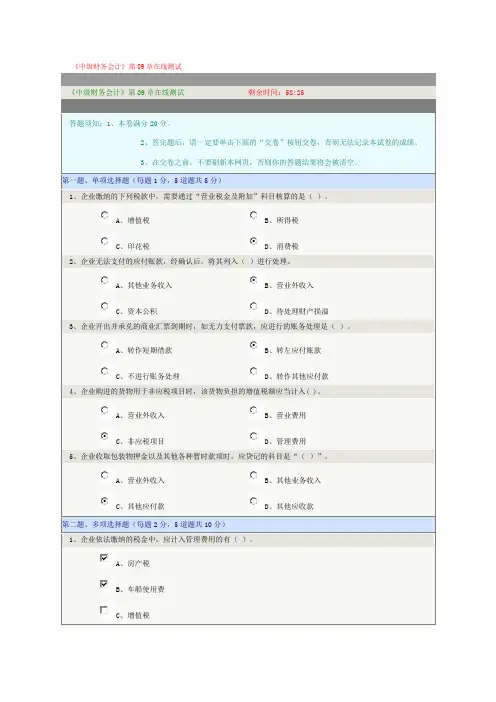

《中级财务会计》第09章在线测试

《中级财务会计》第09章在线测试 剩余时间: 58:25

答题须知:1、本卷满分20分。

2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。

3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。

第一题、单项选择题(每题1分,5道题共5分)

1、企业缴纳的下列税款中,需要通过“营业税金及附加”科目核算的是( )。

A、增值税 B、所得税

C、印花税 D、消费税

2、企业无法支付的应付账款,经确认后,将其列入( )进行处理。

A、其他业务收入 B、营业外收入

C、资本公积 D、待处理财产损溢

3、企业开出并承兑的商业汇票到期时,如无力支付票款,应进行的账务处理是( )。

A、转作短期借款 B、转左应付账款

C、不进行账务处理 D、转作其他应付款

4、企业购进的货物用于非应税项目时,该货物负担的增值税额应当计入( )。

A、营业外收入 B、营业费用

C、非应税项目 D、管理费用

5、企业收取包装物押金以及其他各种暂时款项时,应贷记的科目是“( )”。

A、营业外收入 B、其他业务收入

C、其他应付款 D、其他应收款

第二题、多项选择题(每题2分,5道题共10分)

1、企业依法缴纳的税金中,应计入管理费用的有( )。

A、房产税

B、车船使用费

C、增值税 D、消费税

E、印花税

2、企业缴纳的各种税金中,按照税法规定,可以在净利润前扣除的有( )。

A、车船使用费

B、房产税

C、增值税

D、消费税

E、营业税

3、购入货物时即能认定其进项税额不能扣除的项目有( )。

A、购进固定资产

B、购入货物用于集体福利

C、购入货物直接用于免税项目

D、购入货物用于产品生产

E、购入货物直接用于对外投资

4、按照规定,应缴纳营业税的收入项目有( )。

A、对外提供工业性劳务取得的收入

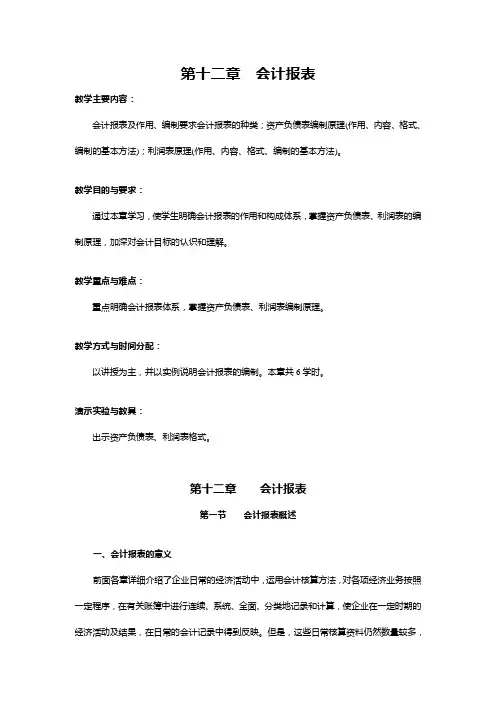

第十二章 会计报表

教学主要内容:

会计报表及作用、编制要求会计报表的种类;资产负债表编制原理(作用、内容、格式、编制的基本方法);利润表原理(作用、内容、格式、编制的基本方法)。

教学目的与要求:

通过本章学习,使学生明确会计报表的作用和构成体系,掌握资产负债表、利润表的编制原理,加深对会计目标的认识和理解。

教学重点与难点:

重点明确会计报表体系,掌握资产负债表、利润表编制原理。

教学方式与时间分配:

以讲授为主,并以实例说明会计报表的编制。本章共6学时。

演示实验与教具:

出示资产负债表、利润表格式。

第十二章 会计报表

第一节 会计报表概述

一、会计报表的意义

前面各章详细介绍了企业日常的经济活动中,运用会计核算方法,对各项经济业务按照一定程序,在有关账簿中进行连续、系统、全面、分类地记录和计算,使企业在一定时期的经济活动及结果,在日常的会计记录中得到反映。但是,这些日常核算资料仍然数量较多,并且分散于各账簿这中。因此,上述账簿中的资料,不能集中地、概括地、相互联系地反映企业在一定时期内经济活动和财务收支的全过程。所以,仅仅进行日常的会计核算,不能满足经济管理要求,也不能实现会计目标。

为此,企业有必要定期地对日常核算资料加以总结,按照一定的表格形式编制会计报表,总括、综合地反映企业经济活动过程和结果,为有关方面进行管理和决策提供所需要的会计信息。

会计报表,是指在日常核算资料基础上,总括反映会计主体在一定时期的财务状况和经营成果的表式报告文件。编制会计报表是会计核算专门方法之一;也是会计工作的一项重要内容。

编制会计报表,能为各方面的使用者提供详简适度的会计信息,便于他们作出正确的决策。其作用主要表现在以下几方面:

1.为企业的投资者(潜在的投资者)和债权人(潜在的债权人)进行正确的投资决策和贷款决策提供会计信息。

2.为国家经济管理部门进行有效的管理提供会计信息。

3.为企业经营管理者评价经营业绩、改善经营管理,提供会计信息。

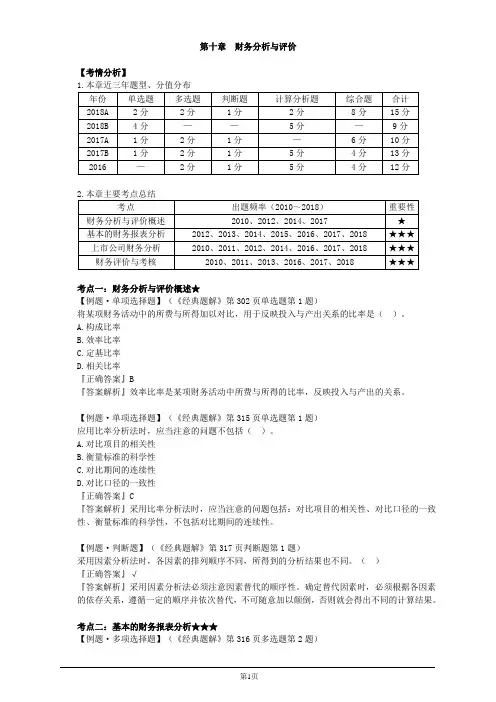

第1页 第十章 财务分析与评价

【考情分析】

1.本章近三年题型、分值分布

年份 单选题 多选题 判断题 计算分析题 综合题 合计

2018A 2分 2分 1分 2分 8分 15分

2018B 4分 — — 5分 — 9分

2017A 1分 2分 1分 — 6分 10分

2017B 1分 2分 1分 5分 4分 13分

2016 — 2分 1分 5分 4分 12分

2.本章主要考点总结

考点 出题频率(2010~2018) 重要性

财务分析与评价概述 2010、2012、2014、2017 ★

基本的财务报表分析 2012、2013、2014、2015、2016、2017、2018 ★★★

上市公司财务分析 2010、2011、2012、2014、2016、2017、2018 ★★★

财务评价与考核 2010、2011、2013、2016、2017、2018 ★★★

考点一:财务分析与评价概述★

【例题·单项选择题】(《经典题解》第302页单选题第1题)

将某项财务活动中的所费与所得加以对比,用于反映投入与产出关系的比率是( )。

A.构成比率

B.效率比率

C.定基比率

D.相关比率

『正确答案』B

『答案解析』效率比率是某项财务活动中所费与所得的比率,反映投入与产出的关系。

【例题·单项选择题】(《经典题解》第315页单选题第1题)

应用比率分析法时,应当注意的问题不包括( )。

A.对比项目的相关性

B.衡量标准的科学性

C.对比期间的连续性

D.对比口径的一致性

『正确答案』C

『答案解析』采用比率分析法时,应当注意的问题包括:对比项目的相关性、对比口径的一致性、衡量标准的科学性,不包括对比期间的连续性。

【例题·判断题】(《经典题解》第317页判断题第1题)

《中级财务会计》第04章在线测试

《中级财

务会计》

第04章在

线测试剩余

时

间:58:03

恭喜,交卷操作成功完成!你本次进行的《中级财务会计》第04章在线测试的得分为 20分(满分20分),本次成绩已入库。若对成绩不满

意,可重新再测,取最高分。测试结果如下:1.1 [单选] [对] 在我国,企业收到的商业汇票应以( )计价.

1.2 [单选] [对] 一张6月10日签发的60天的商业汇票,其到期日为(( )

1.3 [单选] [对] 总价法下,销货方给予客户的现金折扣,会计上应该记入( )

1.4 [单选] [对] 备抵法下,已确认的坏账又收回时,应借记的会计科目是( )

1.5 [单选] [对] 预付账款业务不多的的企业可以通过下列哪个会计科目来核算预付账款业务( )

2.1 [多选] [对] 根据我国会计准则,通过”应收票据“科目核算的票据有( )

2.2 [多选] [对] 带息应收票据贴现时,影响其贴现款的因素有( )2.3 [多选] [对] 企业的应收账款不应包括( )2.4 [多选] [对] 在总价法下,( )

2.5 [多选] [对] 按照会计制度规定,采用备抵法核算坏账损失的企业,下列各项中,可以计提坏账准备的项目有( )

3.1 [判断] [对] 无论应收票据是否计息,企业从银行获得的贴现款一定小于应收票据的面值。( )

3.2 [判断] [对] 在我国会计实务中,带息应收票据贴现时,应将其贴现息直接计入当期损益。( )

3.3 [判断] [对] 我国会计制度规定,应收账款的入账金额应该包括商业折扣,但不包括现金折扣。( )

3.4 [判断] [对] 由于增值税是价外税,企业销售商品收到的商业汇票面额中不应包括增值税。

3.5 [判断] [对] 无论应收票据是否带息,应收票据的账面

价值始终等于入账价值。( )