《商业银行会计》课件

- 格式:pptx

- 大小:2.15 MB

- 文档页数:23

《商业银行会计风险分析》

[摘要] 随着经济的不断发展,银行业也在不断壮大。作为为经济发展提供资金支持的商业银行,其在国家经济发展过程中发挥着举足轻重的作用,然而,商业银行在发展的同时使银行会计面临的风险日趋多样化、扩大化,加强银行会计风险的防范成了当前金融风险防范工作的重点,本文对这一问题进行了探讨,提出了一些解决商业银行会计风险的决策。

[关键字] 商业银行 银行会计风险 会计风险防范

随着银行经营环境的不断变化和银行间竞争的日益激烈,我国银行业面临的风险日趋多样化,特别是会计风险问题,已成为银行风险控制的重点。近几年金融系统案件频繁发生,大多源于会计监督乏力。因此,加强银行会计风险的防范是我国当前金融风险防范的重中之重。本文将剖析银行会计风险的表现形式及产生原因,并提出相应的防范对策。

一、我国商业银行存在的会计风险的主要表现

(一)会计核算风险

会计核算风险主要是指会计核算的随意性和制度的缺失导致的风险。会计核算指准确、及时、真实、合法地对银行业务及财务活动情况进行会计核算和反映,是银行会计的主要任务,也是银行会计的基础工作。然而目前银行会计不论是在日常办理对外的存、放、汇等传统业务,还是在办理综合核算轧帐的过程中,或是在正确使用会计科目及报表的编制过程中,各个环节无一不存在着风险。近年来,金融系统发生经济案件屡见不鲜,据了解在金融业发生的众多经济案件,往往是与我们会计核算某个环节失去控制有关,如滥用会计科目、篡改帐表、造假帐等,从媒体的有关报道中我们经常可以了解到。

(二)会计信息失真风险

银行的一切业务活动都要通过会计信息进行反映。从近年来发生的银行

案件中,可以看出不少银行都存在违反国家金融政策,会计部门提供的信息资料不真实、不充分,真账假表、假账假表、任意调整收支科目等现象,掩盖了信贷资产的质量和风险,影响了对银行经营状况的客观评价。

(三)会计监督乏力风险

会计工作的一项重要职能是实施会计监督,会计监督就是对单位经营活动的合理性、合法性进行监督,但是目前银行会计监督职能相对软弱。我国多数银行的会计工作还停留在会计核算阶段,热衷于账务处理,对于资金运动过程的监督较为淡化。在不正当利益的驱动下,银行发放超规模贷款违章拆借、账外投资、私设小金库、越权承兑、贴现银行汇票等违规情况屡禁不止,这其中一个很重要的原因就是会计核算的监督检查作用没有得到很好地发挥,相应的处罚制度不健全,从而变相地助长了违规经营情况的蔓延。

第三章 存款业务核算

1、 烟酒公司存入销货收入现金52600元

会计分录

借:现金 52600

贷:单位活期存款——烟酒公司户 52600

2、 电视机厂签发现金支票,支取备用金12000元

会计分录

借:单位活期存款——电视机厂 12000

贷:现金 12000

3、电视机厂有活期存款户转入定期存款200000元

会计分录

借:单位活期存款——电视机厂户200000

贷:单位定期存款——电视机厂户 200000

4、烟酒公司定期存款一笔150000元,定期1年,于7月1日到期,利息一并转入活期存款户,假设于每季度末计算应付利息,1年期定期存款月利率为1.875%。

应计利息总额=150000*12*1.875%=3375(元)

会计分录

借:单位定期存款——烟酒公司 150000

借:应付利息——定期存款利息支出 3375

贷:单位活期存款——烟酒公司 153375

7、储户林某2004年3月10日存入定期整存整取储蓄存款20000元,定期一年,2005年3月10日,到期支取。存入时1年整存整取储蓄存款利率为1.98%,2004年10月29日,调整为2.25%。

到期利息=20000*1*1.98%=396(元)

税金=396*20%=79.2(元)

会计分录

借:定期储蓄存款——整存整取 20000

借:利息支出——定期储蓄利息支出 396

贷:现金 20396

借:现金 79.2

贷:其他应付款——应付利息税 79.2

8、某储户2003年4月22日存入定期2年的储蓄存款10000元,于2005年4月22日支取,存入时2年期存款利率2.25%,1年期存款利率为2.70%,支取时活期储蓄存款年利率为0.72%。

利息=10000*2*2.25%=450(元)

税金=450*20%=90(元)

会计分录

借:定期储蓄存款——整存整取 10000

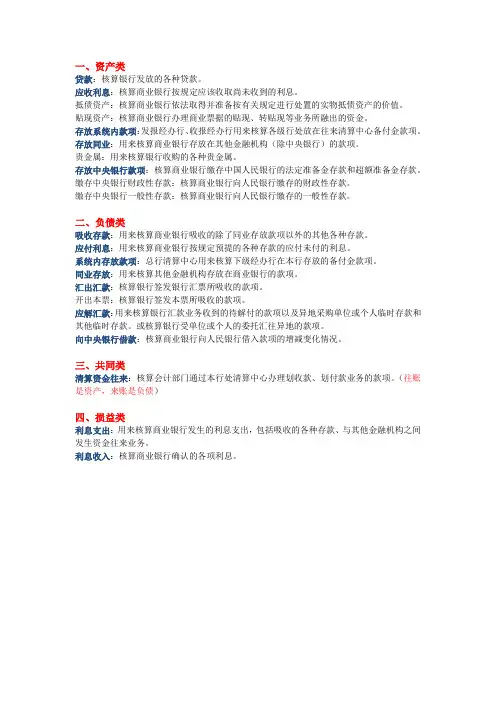

一、资产类

贷款:核算银行发放的各种贷款。

应收利息:核算商业银行按规定应该收取尚未收到的利息。

抵债资产:核算商业银行依法取得并准备按有关规定进行处置的实物抵债资产的价值。

贴现资产:核算商业银行办理商业票据的贴现、转贴现等业务所融出的资金。

存放系统内款项:发报经办行、收报经办行用来核算各级行处放在往来清算中心备付金款项。

存放同业:用来核算商业银行存放在其他金融机构(除中央银行)的款项。

贵金属:用来核算银行收购的各种贵金属。

存放中央银行款项:核算商业银行缴存中国人民银行的法定准备金存款和超额准备金存款。

缴存中央银行财政性存款:核算商业银行向人民银行缴存的财政性存款。

缴存中央银行一般性存款:核算商业银行向人民银行缴存的一般性存款。

二、负债类

吸收存款:用来核算商业银行吸收的除了同业存放款项以外的其他各种存款。

应付利息:用来核算商业银行按规定预提的各种存款的应付未付的利息。

系统内存放款项:总行清算中心用来核算下级经办行在本行存放的备付金款项。

同业存放:用来核算其他金融机构存放在商业银行的款项。

汇出汇款:核算银行签发银行汇票所吸收的款项。

开出本票:核算银行签发本票所吸收的款项。

应解汇款:用来核算银行汇款业务收到的待解付的款项以及异地采购单位或个人临时存款和其他临时存款。或核算银行受单位或个人的委托汇往异地的款项。

向中央银行借款:核算商业银行向人民银行借入款项的增减变化情况。

三、共同类

清算资金往来:核算会计部门通过本行处清算中心办理划收款、划付款业务的款项。(往账是资产,来账是负债)

四、损益类

利息支出:用来核算商业银行发生的利息支出,包括吸收的各种存款、与其他金融机构之间发生资金往来业务。

利息收入:核算商业银行确认的各项利息。

商业银行会计答案

【篇一:银行会计作业答案】

题]商业银行经营的商品具有( d )形态。

a:储备资金b:生产资金c:成品资金d:货币资金

[单选题]下列各项,属于商业银行资产的是( a)

a:发放的贷款b:吸收存款c:利息收入d:实收资本

[单选题]为了会计核算的需要,商业银行的会计科目除了资产类、负债类、所有者权益类、损益类,还加上一类,为 a:收入类b:支出类c:费用类d:资产负债共同类参考答案:d

[单选题]商业银行会计凭证分为通用的基本凭证和专用的特定凭证,这是按照( )进行的分类。a:核算方法的不同b:表面形式的不同c:格式和用途的不同d:与资产负债表的关系参考答案:c

[单选题]通用的基本凭证又称为“传票”。用于对外业务的核算,弥补专用特定传票不足的是

a:现金收付传票b:表外科目传票c:转账借贷传票d:特种转账借贷传票参考答案:d

[单选题]( )是我国金融管理机关。

a:财政部b:中央银行c:政策性银行d:商业银行总行参考答案:b

[单选题] ( )凭证是根据某项业务的特殊需要而制定的专用格式。

a:原始凭证b:记账凭证c:基本凭证d:专用凭证参考答案:d

[单选题] 计息余额表的填制依据是各计息科目分户账,每日营业终了根据分户账最后余额填列。当日未发生收付的账户,()。

a:根据期初余额填列b:根据上一日的最后余额填列c:当日无余额d:根据上一日借贷方发生额轧差填列参考答案:b

[单选题]用以反映债权债务或权利责任已经形成,但尚未涉及资金增减变化的会计事项以及保管债券、单证等事项的是( )。 a:表外科目b:表内科目c:资产科目d:负债科目参考答案:a

[多选题]在以下银行业的会计科目中,属于负债类科目的有

a:短期贷款b:存放中央银行款项c:向中央银行借款d:活期储蓄存款e:利息支出参考答案:cd

[多选题]银行会计同国民经济其它部门的行业会计相比较,具有如下特征 a:反映国民经济活动的综合性b:业务处理和会计核算的统一性c:会计核算资料提供的及时性 d:采用借贷法记账e:会计核算和内部监督的严密性f:会计核算方法的独特性参考答案:abcef