成本会计5分步成本法

- 格式:ppt

- 大小:827.50 KB

- 文档页数:32

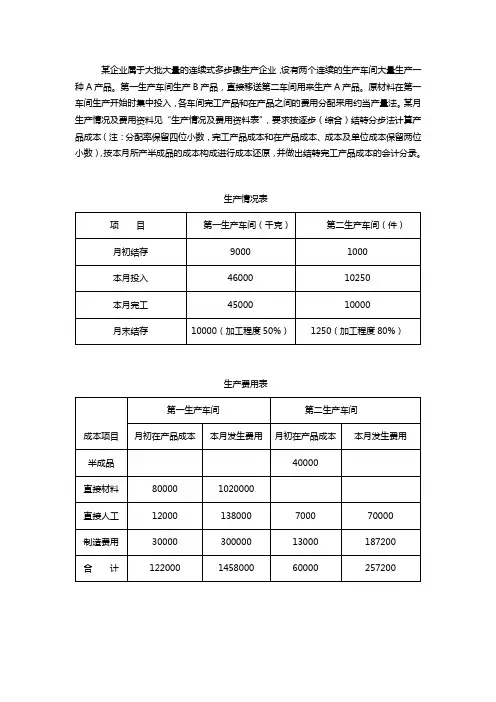

某企业属于大批大量的连续式多步骤生产企业,设有两个连续的生产车间大量生产一种A产品。第一生产车间生产B产品,直接移送第二车间用来生产A产品。原材料在第一车间生产开始时集中投入,各车间完工产品和在产品之间的费用分配采用约当产量法。某月生产情况及费用资料见“生产情况及费用资料表”,要求按逐步(综合)结转分步法计算产品成本(注:分配率保留四位小数,完工产品成本和在产品成本、成本及单位成本保留两位小数),按本月所产半成品的成本构成进行成本还原,并做出结转完工产品成本的会计分录。

生产情况表

项 目 第一生产车间(千克) 第二生产车间(件)

月初结存 9000 1000

本月投入 46000 10250

本月完工 45000 10000

月末结存 10000(加工程度50%) 1250(加工程度80%)

生产费用表

成本项目 第一生产车间 第二生产车间

月初在产品成本 本月发生费用 月初在产品成本 本月发生费用

半成品 40000

直接材料 80000 1020000

直接人工 12000 138000 7000 70000

制造费用 30000 300000 13000 187200

合 计 122000 1458000 60000 257200

基本生产成本明细帐

第一车间:B产品 单位:元

摘 要 直接材料 直接人工 制造费用 合 计

月初在产品成本

本月发生费用

费 用 合 计

产品

产量 完工产品产量

月末在产品约当产量

合 计

单位成本(分配率)

结转完工半成品成本

月末在产品成本

结转完工半成品成本分录:

基本生产成本明细帐

第二车间:A产 单位:元

《成本会计》第七章 分步成本法

一、分步成本法的含义

分步成本法是按照产品的生产步骤归集生产费用,计算各步骤半成品和最后完工产品成本的一种方法,简称分步法.它主要适用于大量大批的多步骤生产的企业或车间。如纺织、冶金、化工制品、肉类加工、造纸等制造企业。

二、分步法的特点

分步法是按照产品的生产步骤归集生产费用,计算产品成本的一种方法。分步法的特点主要表现在以下几个方面:

1。成本计算对象

在分步法下,成本计算对象是各个生产步骤的各种产品,因此,在进行成本计算时,需为每个生产步骤的每种产品设置产品成本计算单,用来归集生产费用,计算产品成本。对于生产过程中发生的费用,凡是直接计入费用,应直接记入各成本计算单中;间接计入费用则应先按生产步骤归集,然后按一定标准在该步骤的各种产品之间进行分配。必须注意,产品成本计算的分步与实际的生产步骤不一定完全一致,也就是分步法的步骤与产品的生产车间有时相同,有时并不完全相同.产品成本计算的分步是根据简化成本计算工作和管理上的要求来确定的,一般来说,分步计算成本也就是分车间计算成本,但根据成本管理的需要,有时可将几个车间合并为一个步骤,有时一个车间又分为几个步骤。因此,分步计算成本不一定就是分车间计算成本。

2.成本计算期

在采用分步法计算产品成本的企业里,成本计算期是定期的,即成本计算工作在每月末定期进行,因此,成本计算期与产品生产周期不一致,而与会计核算期一致.

3.生产费用在完工产品与在产品之间的分配

在大量大批多步骤生产的企业里,其产品往往跨月陆续完工,月末经常有一定数量的在产品,因此,归集在各生产步骤产品成本计算单中的生产费用,大多要采用适当的分配方法,在完工产品与月末在产品之间进行分配,计算出完工产品成本和月末在产品成本.如采用约当产量比例法,在产品又按先进先出法计价,在这种方法下,是假设生产的产品按投入生产的时间先后顺序完工,那么月初在产品应先于本月投产产品完工,在产品生产周期小于一个月的情况下,月初在产品将在本月全部完工,这样,月初在产品成本应全部计入本月完工产品成本,而本月发生的生产费用只需在本月完工产品与月末在产品之间进行分配.

成本会计作业及答案(第十四章 变动成本法、标准成本法和作业成本法)

(一)单项选择题

1. 直接材料脱离定额差异是( )。

A. 数量差异 B.价格差异

C.一种定额变动差异 D.原材料成本差异

2. 成本习性,是指成本( )。

A. 经济用途 B. 经济内容

C. 与业务量的依存关系 D.与利润的依存关系

3. 以现有生产经营条件处于最优状态为基础确定的最低水平的成本,叫做( )。

A. 理想标准成本 B. 正常标准成本

C. 现实标准成本 D. 可达到标准成本

4. 在成本差异分析中,变动制造费用耗费差异类似于( )。

A. 直接人工效率差异 B. 直接材料用量差异

C. 直接材料价格差异 D. 直接人工成本差异

5. 固定制造费用效率差异是由于( )之间的差异而造成的固定制造费用差异。

A. 实际工时与预算工时 B. 实际工时与标准工时

C. 预算工时与标准工时 D. 实际分配率与标准分配率

6. 下列各项作业中,属于典型的产品作业的是( )。

A. 机器加工 B. 产品检验

C. 产品设计 D. 厂区环卫

(二)简答题

1. 简述标准成本法的特点。

2. 简述标准成本法与定额法的主要区别。

3. 简述作业成本法的基本原理和一般程序。

4. 我国企业在借鉴作业成本法时应注意哪些问题?

答案:

(一)单项选择题

1. A 2. C 3. A 4. C 5. B 6. C

(二)简答题

(略)

《成本会计》第七章 分步成本法

一、分步成本法的含义

分步成本法是按照产品的生产步骤归集生产费用,计算各步骤半成品和最后完工产品成本的一种方法,简称分步法。它主要适用于大量大批的多步骤生产的企业或车间。如纺织、冶金、化工制品、肉类加工、造纸等制造企业。

二、分步法的特点

分步法是按照产品的生产步骤归集生产费用,计算产品成本的一种方法。分步法的特点主要表现在以下几个方面:

1.成本计算对象

在分步法下,成本计算对象是各个生产步骤的各种产品,因此,在进行成本计算时,需为每个生产步骤的每种产品设置产品成本计算单,用来归集生产费用,计算产品成本。对于生产过程中发生的费用,凡是直接计入费用,应直接记入各成本计算单中;间接计入费用则应先按生产步骤归集,然后按一定标准在该步骤的各种产品之间进行分配。必须注意,产品成本计算的分步与实际的生产步骤不一定完全一致,也就是分步法的步骤与产品的生产车间有时相同,有时并不完全相同。产品成本计算的分步是根据简化成本计算工作和管理上的要求来确定的,一般来说,分步计算成本也就是分车间计算成本,但根据成本管理的需要,有时可将几个车间合并为一个步骤,有时一个车间又分为几个步骤。因此,分步计算成本不一定就是分车间计算成本。

2.成本计算期

在采用分步法计算产品成本的企业里,成本计算期是定期的,即成本计算工作在每月末定期进行,因此,成本计算期与产品生产周期不一致,而与会计核算期一致。

3.生产费用在完工产品与在产品之间的分配

在大量大批多步骤生产的企业里,其产品往往跨月陆续完工,月末经常有一定数量的在产品,因此,归集在各生产步骤产品成本计算单中的生产费用,大多要采用适当的分配方法,在完工产品与月末在产品之间进行分配,计算出完工产品成本和月末在产品成本。如采用约当产量比例法,在产品又按先进先出法计价,在这种方法下,是假设生产的产品按投入生产的时间先后顺序完工,那么月初在产品应先于本月投产产品完工,在产品生产周期小于一个月的情况下,月初在产品将在本月全部完工,这样,月初在产品成本应全部计入本月完工产品成本,而本月发生的生产费用只需在本月完工产品与月末在产品之间进行分配。