2011年二季度高力国际-上海甲级写字楼市场报告-Shanghai Grade A Office Report - Q2 2011

- 格式:pdf

- 大小:825.59 KB

- 文档页数:4

2011楼市回顾(二)范黧三、微妙的二季度若是要用一个词概括二季度的楼市,只能用“微妙”二字。

何谓微妙?成交量虽跌,局部热销仍在;报价依旧坚挺,成交价却已阴跌;调控政策频出,效果却无法彰显;信贷紧缩依旧,地下金融已开始泛滥。

楼市和围绕楼市的一切因素都处于一种深度博弈的僵持状态,2010年上半年似乎又来了。

二季度可以说是今年形势最稳的一段时间。

上海商品住宅月成交量从4月的61.2万方上升到5月份80.92万方,6月份也有76.44万方。

均价也稳中有升,3月商品住宅均价22275元/㎡,4月、5月却分别为22850元/㎡和22489元/㎡。

均价的上升是可以解释的。

调控初期,不明真相的刚需习惯性的陷入观望,中低端楼盘销售不佳,改善性需求却率先复苏,因房价长期上涨的预期和部分项目优惠幅度增大,他们开始购入更多中高端住宅,市场行情在4月底出现了调控后第一波反弹,均价因此上升。

最典型的是4月22日上海紫园集中签约,当日全市商品住宅均价突然蹿升至59174元/㎡,别墅均价高达89793元/㎡。

市场的反弹改变了刚需的行为,从5月中下旬开始,部分观望的刚需客户重新入市,商品住宅成交量出现了比较大的增长,5月成交环比增长32%,同比增长达172%(去年5月正值第一轮调控带来的低点)。

尽管如此,市场在这时还是基本确定了下行趋势。

虽然在数据上无法体现,但我接触的很多项目成交量都急剧下降,热销的项目并非没有,譬如慧芝湖花园、保利叶语、万科清林径这样户型小,价格合理的项目以及优惠幅度较大的中高端项目。

简单概括当时的情况就是整体低迷,冷热不均。

面对成交低迷但房价不降的局面,政府也举棋不定。

我认为4月底是很危险的时间窗口,当时中央必定有某种加强调控的预案,新华社、人民日报等喉舌媒体也连篇累牍的报道楼市的各种弊病,这是调控的先兆。

至于为什么调控最终没有落地,我认为有以下原因:一、由于长期的紧缩,PMI、发电量等数值直线下降,地下钱庄已悄然兴起,中小企业危机也显现萌芽,宏观经济下行风险巨大,在这样的时间点,对房地产继续加强调控会产生什么样的后果没人知道。

全国热点城市写字楼市场综合报告住宅市场随着调控进入低谷,商业地产呈现出了火爆的态势。

中国写字楼网结合各大代理行以及各地的数据报告,整理出上半年写字楼市场活跃区域的综合报告,以供参考。

北京:据戴德梁行提供给《第一财经日报》的数据,2011年第一季度至2011年第四季度,北京写字楼租金的环比涨幅分别为9.46%、9.4%、10.72%以及8.59%。

直至今年第一季度,其环比涨幅再度攀高至12.64%。

同比来看,2011年一季度,北京甲级写字楼的平均租金为每月每平方米187.35元。

这也就意味着,今年一季度的数据同比去年,涨幅达到了48.16%。

戴德梁行在新近发布的《全球写字楼租用成本报告》中表示,在全球147个城市中,北京的写字楼租金上涨幅度位居全球首位,涨幅可谓惊人。

尤其是CBD区域,在今年成功超越金融街,成为北京写字楼租金最贵的区域,平均每平方米的租金价格已经升到了304.91元,涨幅达14.73%。

而曾经一度高达30%的空置率如今则只有5.81%高纬环球最新发布的《2012全球最贵写字楼排行榜》显示,2011年北京CBD顶级写字楼以130美元/平方英尺/年的高价,跃居全球第5位、亚太第3位。

该租金同比增长75%,是2011年全球写字楼租金增长最快城市,比涨幅排名第二的莫斯科高出34个百分点。

天津:天津主要写字楼的租用率已经超过90%。

天津的大型项目,如天津环球金融中心,也已经出租或出售了大部分的面积,开发商可以免于因为市场压力而降低租金。

预计在2013年上半年,和记黄埔新开发的10万平方米的写字楼、世纪都会商厦入市以前,写字楼市场将不会出现大面积的租赁成交,因市场已没有足够的空间给写字楼租户进行扩张。

在仅有约5,000平方米低成交量下,乙级写字楼在本季度成为市场吸纳量的主要推动力,其成交面积约占市场总成交的80%。

此外,内资租户仍然是市场租赁的主导力量,其中专业服务类公司为天津写字楼市场需求的主要来源。

2011年上海市国民经济和社会发展统计公报【法规类别】经济统计【发布部门】上海市统计局国家统计局上海调查总队【发布日期】2012.02.24【实施日期】2012.02.24【时效性】现行有效【效力级别】地方规范性文件2011年上海市国民经济和社会发展统计公报2011年是“十二五”规划的开局年,也是改革创新的突破年。

面对复杂多变的外部环境,全市人民在党中央、国务院和中共上海市委、市政府的坚强领导下,深入贯彻落实科学发展观,紧紧围绕创新驱动、转型发展,按照“六个着力”的要求,努力做好各项工作,国民经济保持平稳健康发展,各项社会事业全面进步,人民生活继续改善。

一、综合经国家统计局联审通过,全年实现上海市生产总值(GDP)19195.69亿元,按可比价格计算,比上年增长8.2%(见图1)。

其中,第一产业增加值124.94亿元,下降0.7%;第二产业增加值7959.69亿元,增长6.5%;第三产业增加值11111.06亿元,增长9.5%。

第三产业增加值占全市生产总值的比重为57.9%,比上年提高0.6个百分点。

全市按常住人口计算的人均生产总值为82560元。

图1 2007-2011年上海市生产总值及其增长速度在全市生产总值中,公有制经济增加值9584.12亿元,比上年增长7.3%;非公有制经济增加值9611.57亿元,增长9.1%,占全市生产总值的比重由上年的49.5%提高到50.1%。

其中,私营及个体经济增加值4667.45亿元,增长8.3%,占全市生产总值的比重达到24.3%。

全年经工商登记新设立的各类市场主体18.52万户,比上年增长0.4%。

其中,企业13.44万户,增长7.3%;个体工商户4.91万户,下降15.5%。

在新设立企业中,内资企业(不含私营企业)4853户,增长16.8%;外商投资企业6999户,增长8.4%;私营企业122505户,增长6.9%。

全年地方财政收入3429.83亿元,比上年增长19.4%。

银亿集团·上海浦三路1229号项目2011年8月市场月报目录壹·区域市场概况内环内市场走势浦东新区市场走势浦东世博板块市场走势区域市场概况小结贰·竞争市场概况竞品个案分析汇总分析竞争市场概况小结叁·板块内住宅市场肆·总结壹·区域市场概况内环内公寓量价走势(2011.3-2011.8)10.00万㎡350003900043000470005100055000元/㎡内环内商办量价走势(2011.3-2011.8)万㎡220002600030000340003800042000460005000054000元/㎡⏹8月内环内公寓无供应;⏹成交量2.02万方,环比减少31%,同比减少42%;⏹成交均价50039元/㎡,环比下跌1%,同比上涨2%。

⏹8月内环内商办供应量4.08万方,环比增长39%,同比增长670%,源达大厦和龙珠广场供应量均在2万方上下;⏹成交量11.39万方,环比增长373%,同比增长599%,主要源自嘉瑞国际广场、上海港国际客运中心商业配套和环球金融中心大量成交;⏹成交均价51299元/㎡,环比上涨27%,同比上涨67%,上海港国际客运中心商业配套均价达6万以上,单价8.3万元的环球金融中心也有1万方以上成交,月均价因此被拉高。

公寓商办内环内近半年公寓供求比(2011.3-2011.8)2.50内环内近半年商办供求比(2011.3-2011.8)2.50⏹8月内环内公寓无供应,供求比为0;⏹8月仍为淡季,市场并无新增供应推出,成交量也有所减少,市场正积聚力量,为“金九银十”做准备。

⏹8月内环内商办供求比0.36,环比下降70%;⏹8月市场成交有了长足的增长,但本月成交房源多为原先自持项目的拆分出售,并不包含在前期的供应之中,对缓解市场存量压力帮助不大。

公寓商办浦东新区公寓量价走势(2011.3-2011.8)20.00万㎡20000220002400026000280003000032000340003600038000元/㎡浦东新区商办量价走势(2011.3-2011.8)10.00万㎡1600021000260003100036000410004600051000元/㎡⏹8月浦东新区商办供应量8.24万方,同比增长836%,其中东庭悦江苑供应4.6万方,龙珠广场1.9万方;⏹成交量7万方,环比增长153%,同比增长364%,成交主要来自嘉瑞国际广场和环球金融中心;⏹成交均价43808元/㎡,环比上涨123%,同比上涨138%,主要缘于环球金融中心高达8.3万元/㎡的售价。

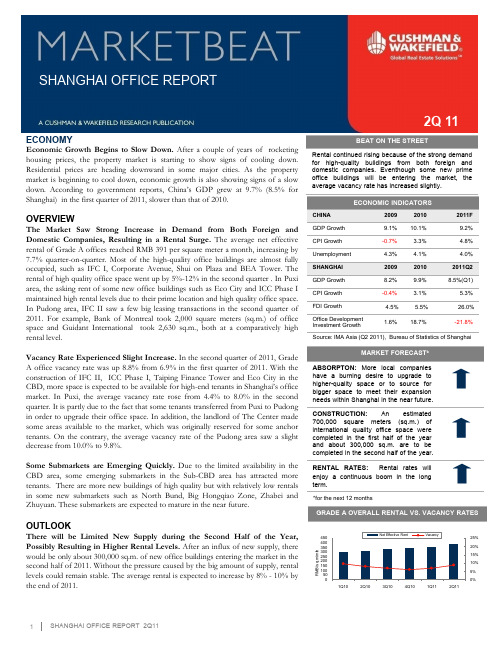

房讯网独家发布房讯房地产研究院(CORC)2011年上海甲级写字楼市场年度报告摘要。

宏观经济上海市统计局公布的2011年经济数据显示,上海去年实现生产总值(GDP)19,195.69亿元(人民币,下同),同比增长8.2%,人均GDP达到8.256万元,折合1.2784万美元居全国各省级区域之首。

按世界银行此前公布的数据,上海人均GDP已逼近世界排名第45位的匈牙利,达到了中等富裕国家水平。

8%左右的经济增长速度,对处于经济转型中的上海,是比较合适的增长速度,预计未来几年上海仍能保持这一增速。

数据显示,上海居民消费价格指数(CPI)涨幅回落,同比上涨5.2%,其中食品类价格上涨幅度最大,为10.8%,居住类价格涨5.4%,烟酒、衣着类、医疗保健、交通通信类均有不同幅度上涨,惟娱乐教育文化用品及服务类价格同比有小幅下降。

而上海房地产业去年实现增加值1,019.68亿元,同比下降了2.4%,占第三产业增加值的比重也从2005年的15%下降至9.2%。

商品住宅销售面积降12.6%。

全年商品房销售面积1,771.3万平方米,下降13.8%;其中商品住宅销售面积1,473.72万平方米,下降12.6%写字楼市场2011年,在住宅市场调控的大背景下,中国的写字楼市场迎来了全面发展的时代。

受益于稳定的国内经济增长、投资资金挤出、经济结构调整和投资回报优良,全国写字楼市场租售两旺,价格与租金均出现大幅上涨。

在上海,受到国家房产调控政策的影响,2011年住宅的投资额和成交量均大幅下降,写字楼市场相对平稳,售价水平、租金水平在下半年有明显上涨。

临近年底,上海写字楼市场突然涌现一轮购买热潮。

仅在陆家嘴区域,便有上海环球金融中心和中融碧玉蓝天陆续出现整层交易。

一方面,写字楼租金赁行情的水涨船高带动投资市场交投活跃,另一方面为了缓解资金压力甚至获利套现,更多的甲级写字楼开发商愿意散售。

传统CBD甲级写字楼现有楼盘入住率高达95%,新入市楼盘预租情况良好,企业租赁新入市楼盘积极,例如今年推出的静安嘉里中心、古北国际财富中心、东方金融广场均以市场平均价格出租,未因新入市而低价促销;与此同时,新兴地区写字楼租赁竞争激烈,闸北、普陀、虹口、徐汇区全年有持续的供应量入市,不少项目享受有政府政策性支持,但有注册税务要求。

上海写字楼市场预测新年伊始,向来是盘点过去、展望将来旳最佳时机——如何充足把握刚刚过去旳,剖析上海写字楼市场在宏观调控下旳市场特性和存在问题,然后重新对上海市写字市场旳发展趋势进行评估——这也是上海市房地产管理部门、开发商、机构投资者和消费者普遍关怀旳热点问题。

作为一名房地产研究员,笔者从中国宏观经济环境出发,将房地产业与上海市区域经济发展相联系,根据写字楼市场近几年旳数据体现,从供应量、成交量和销售价格三个方面透视上海写字楼市场旳发展趋势。

供应量:将继续放大,估计同比涨幅将超过30%上海市销售型写字楼旳上市量继续高歌猛进,同比涨幅达到10%。

写字楼集中供应在浦东新区、杨浦区、闵行区、嘉定区和长宁区等区域,其中浦东新区旳供应量最大,约占全市总供应量旳25.8%。

租赁型甲级写字楼供应量,因楼盘上市节奏旳间歇性调节而浮现明显回落,全年上市量仅为23.5万平方米。

上海销售型写字楼供应总量和增幅预测上海租赁型甲级写字楼供应总量和增幅预测资料来源:根据影响写字楼供应量旳因素和-上海写字楼市场旳数据体现,进行记录回归分析,建立经济学模型,据此得出上海市销售型写字楼供应量预测值为214.8万平方米,租赁型甲级写字楼预测值为31.5万平方米。

我们觉得,上海市写字楼供应量上涨重要基于如下四个方面旳因素:一方面,中国经济继续保持又好又快旳局面,投资者信心高涨。

房地产发展与中国经济旳走势息息有关,经济周期对写字楼旳影响更为明显,投资者对于中国宏观经济走势旳预测看好。

从历史发展进程看,1998-我国经济高速发展,GDP 增速超过9%,房地产业发展与之相一致,也获得高速旳发展。

国内外不同权威机构对中国GDP增速做出预测,觉得将超过9.3%。

机构对于中国GDP增速旳预测虽然有所下调,但仍然看好中国经济旳发展;在中国经济向好旳大背景下,投资者信心高涨。

上海市作为全国旳经济重心和金融中心,房地产经济旳持续走强是不可避免旳。

另一方面,奥运和世博效应。