爱尔眼科2018年财务状况报告-智泽华

- 格式:rtf

- 大小:309.35 KB

- 文档页数:8

爱尔眼科2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 爱尔眼科2018年现金流量报告

一、现金流入结构分析

2018年现金流入为910,025.45万元,与2017年的967,635.76万元相比有所下降,下降5.95%。

企业通过销售商品、提供劳务所收到的现金为

765864.33万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的84.16%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加139987.04万元。

2018年经营现金收益率为17.48%,与2017年的22.31%相比有所降低,降低4.83个百分点。

二、现金流出结构分析

2018年现金流出为1,030,775.48万元,与2017年的807,769.65万元相比有较大增长,增长27.61%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的25.38%。

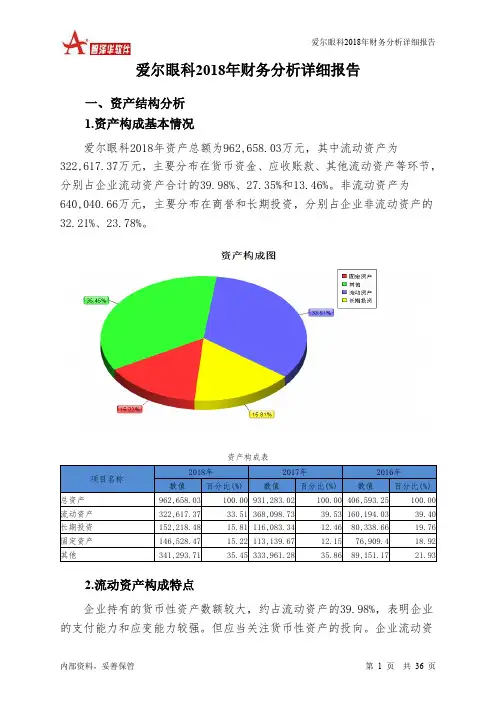

爱尔眼科2018年财务分析详细报告一、资产结构分析1.资产构成基本情况爱尔眼科2018年资产总额为962,658.03万元,其中流动资产为322,617.37万元,主要分布在货币资金、应收账款、其他流动资产等环节,分别占企业流动资产合计的39.98%、27.35%和13.46%。

非流动资产为640,040.66万元,主要分布在商誉和长期投资,分别占企业非流动资产的32.21%、23.78%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的39.98%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.91%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为962,658.03万元,与2017年的931,283.02万元相比有所增长,增长3.37%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加42,262.32万元,应收账款增加36,879.13万元,长期投资增加36,135.14万元,固定资产增加33,388.8万元,长期待摊费用增加9,280.44万元,存货增加8,523.14万元,在建工程增加7,724.62万元,递延所得税资产增加1,047.37万元,共计增加175,240.95万元;以下项目的变动使资产总额减少:开发支出减少128.42万元,应收利息减少165.15万元,无形资产减少947.34万元,预付款项减少2,326.35万元,其他非流动资产减少3,603.89万元,其他应收款减少3,641.51万元,商誉减少6,040.33万元,货币资金减少127,012.93万元,共计减少143,865.93万元。

增加项与减少项相抵,使资产总额增长31,375.01万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

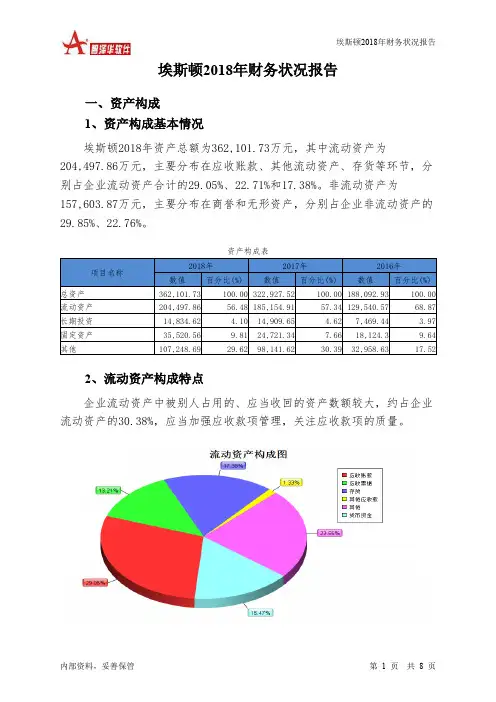

埃斯顿2018年财务状况报告一、资产构成1、资产构成基本情况埃斯顿2018年资产总额为362,101.73万元,其中流动资产为204,497.86万元,主要分布在应收账款、其他流动资产、存货等环节,分别占企业流动资产合计的29.05%、22.71%和17.38%。

非流动资产为157,603.87万元,主要分布在商誉和无形资产,分别占企业非流动资产的29.85%、22.76%。

资产构成表2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的30.38%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为362,101.73万元,与2017年的322,927.52万元相比有较大增长,增长12.13%。

4、资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加16,573.43万元,固定资产增加10,799.22万元,其他流动资产增加9,618.72万元,存货增加3,819.07万元,无形资产增加3,500.73万元,在建工程增加2,352.31万元,应收票据增加1,903.43万元,开发支出增加1,447.86万元,其他非流动资产增加1,080.84万元,递延所得税资产增加595.4万元,其他应收款增加445.91万元,长期待摊费用增加129.93万元,共计增加52,266.84万元;以下项目的变动使资产总额减少:应收利息减少40.5万元,长期投资减少75.03万元,货币资金减少5,378.52万元,预付款项减少7,598.59万元,共计减少13,092.64万元。

增加项与减少项相抵,使资产总额增长39,174.2万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况埃斯顿2018年负债总额为190,488.88万元,资本金为83,759.3万元,所有者权益为171,612.84万元,资产负债率为52.61%。

京东方A2018年财务指标报告一、实现利润分析项目名称实现利润增减变化表2018年2017年2016年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入9,710,886.49 3.53 9,380,047.92 36.15 6,889,565.9 41.69 实现利润412,229.02 -57.68 974,107.15 287.72 251,239.91 24.79 营业利润400,817.09 -58.57 967,373.33 1,814.47 50,529.45 -47.02 投资收益30,688.76 165.47 11,560.27 -23.45 15,100.66 -19.33 营业外利润11,411.93 69.47 6,733.83 -96.65 200,710.46 89.432018年实现利润为412,229.02 万元,与2017年的974,107.15 万元相比有较大幅度下降,下降57.68%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

项目名称成本构成变动情况表( 占营业收入的比例)2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)营业收入9,710,886.49 100.00 9,380,047.92 100.00 6,889,565.9 100.00 营业成本7,730,622.43 79.61 7,028,247.76 74.93 5,658,569.61 82.13 营业税金及附加77,860.61 0.80 70,838.15 0.76 45,926.39 0.67 销售费用289,105.7 2.98 259,192.58 2.76 198,436.19 2.88 管理费用495,918.42 5.11 724,654.33 7.73 561,844.37 8.16 财务费用319,669.59 3.29 194,802.49 2.08 229,911.69 3.34二、盈利能力分析盈利能力指标表(%)项目名称营业毛利率2018年19.592017年24.322016年17.2营业利润率 4.13 10.31 0.73 成本费用利润率 4.56 11.46 3.67 总资产报酬率 2.61 5.07 2.69 净资产收益率 2.56 8.01 2.4京东方A2018年的营业利润率为 4.13%,总资产报酬率为2.61%,净资产收益率为2.56%,成本费用利润率为 4.62%。

爱尔眼科财务审计报告

我们很高兴地向您呈现爱尔眼科公司的财务审计报告。

本报告由独立注册会计师事务所进行了审计,并根据国际审计准则发表了意见。

本报告包括了对公司财务状况、业绩和现金流的审计,以及对公司内部控制的评估。

根据我们的审计结果,我们认为公司的财务报表真实准确地反映了公司的财务状况、业绩和现金流。

我们也认为公司的内部控制有效,能够保证财务报表的真实准确。

在过去一年中,公司的总收入增长了10%,净利润增长了12%。

公司也成功地推出了一系列新产品,进一步巩固了在眼科医疗领域的领先地位。

此外,公司还加强了内部控制和风险管理,提高了运营效率。

我们相信,公司将继续在眼科医疗领域发挥领先作用,并为股东带来更多的回报。

谢谢。

- 1 -。

爱尔眼科营运能力财务报表分析xx职业学院无锡办学点班级11会审2班姓名xx内容摘要;通过爱尔眼科2010-2014年财务报表分析,可以看出企业应收账款周转率,存货周转率,总资产周转率,固定资产周转率都在逐年增加,这就说明企业在资金被外单位占用的时间短,,企业占用相同的流动资产实现的主营业务收入也增多,企业流动资产运营效率在不断增强,进而使企业的偿债能力和盈利能力都得到增强。

企业采取措施提高各项资产的利用效率,处置多余,闲置不用的资产。

1,公司背景信息爱尔眼科是一家全国连锁的民营医疗服务企业,于2007 年12 月由爱尔眼科医院集团有限责任公司整体变更设立。

主要提供眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务。

湖南爱尔投资及陈邦、李力、郭宏伟等为发起人股东。

陈邦先生为公司的实际控制人,在IPO发行前,直接持有公司23.80%的股份,同时通过湖南爱尔投资间接控制公司60%的股份。

公司于2009年10月30日在创业板上市,发行后陈邦仍然直接和间接持有公司62.77%的股份,为公司的实际控制人。

爱尔眼科医院集团是中国首家IPO上市医疗机构,首家医疗驰名商标,旗下100家连锁眼科医院[1],为目前中国规模最大的眼科医疗机构[2-4],是中国目前矫治近视人群最多的眼科医院。

2,公司主营业务介绍公司是一家全国连锁的盈利性民营医疗服务企业,所属行业为医疗行业中的眼科医疗服务细分行业,主营业务为向患者提供各种眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务。

公司采取“三级连锁”的商业模式,通过下属各连锁眼科医院向眼病患者提供眼科医疗服务。

公司的眼科医疗服务业务为公司最主要收入来源,其中主要包括准分子手术,白内障手术,眼前段,眼后段手术等。

除此之外,公司还经营如药品销售以及验光配镜等业务。

关键词;财务报表,财务分析,企业营运能力分析一.财务报表总体分析2012-2014资产负债表从连续两年的资产负债表可以看出,资产总额从2012年到2013年略有上升,2012年比2013年增加了18902万元,增长了9.79%,其中主要由于流动资产中应收账款增加了21807905.21元,增长了25.33%,存货增加了2131万元,增长了22.42%;从2013到2014年有上升,2014年比2013年增长43158万元,增长了20.37%;其中主要由于流动资产中的存货增加了24891105.7,增长了21.39%,应收账款增加3202万元,增长了29.68%非流动资产中长期待摊费用增加8782万元,增长了45.89%;2012年到2014年资产总额增长幅度明显。

爱尔眼科近三年的财务状况分析及趋势一财务报表的总分析1、资产负债表分析:根据2013年到2015年的资产负债表可以得出以下结论,资产总额从2013年到2015年有一些上升,2013年比2014年资产少了18702万元,从2013年到2015年增长了9.68%,其增长资产主要由以下几个方面构成:应收账款增加了21808805.21元,增长了21.33%,存货增加了2115万元,增长了22.43%;而从2014年到2015年相对增长更快一些,2015年比2014年增长43158万元,增长了20.37%;其中存货占了很大的比重增加了24891105.7,增长了21.39%,应收账款增加3202万元,增长了29.68%非流动资产也有了不少的增长其中长期待摊费用增加8782万元,增长了45.89%;2013年到2015年资产总额增长幅度明显。

从连续两年负债的变化来看,2013年到2014年负债总额增加了1912万元,增长了5.30%,这主要是由于流动负债中应付账款增加了4603万元,增加了24.30%其他应付款增加了1730万元,增加了9.63%;2013到2014年负债总额增加7300万元,增长了19.21%,这主要体现在以下两个方面应付账款增加了4258万元,应付职工薪酬增加1567万元;从2013年到2015年的资产负债表可以看出其资产相对有很大的提升但同时负债也再增长负债的增长的体现主要是职工薪酬,通过对爱尔眼科职工工资发放的调查了解到大部分工资是以提成的形式发放所以职工薪酬增长意味着业务量的加大是发展的体现但是应付账款增长了4258万元有些高建议企业应该适当的减少部分开支。

2、利润表分析:从利润表可以看出2014年比2013增加了3725万元,同比增长16.98%,这主要表现在期间费用的增长包括销售费用同比增加13.70%,管理费用同比增加18.01%,财务费用同比17.67%,营业收入比2013年增加了68万元,同比增长了15.01%;2015年利润比2014年增加了9356万元,同比增长29.90%,这主要是销售费用同比增长15.98%,管理费用同比增加8.87%,财务费用同比增加22.68%,营业利润比2014年增加了10894万元,同比增长25.37%。

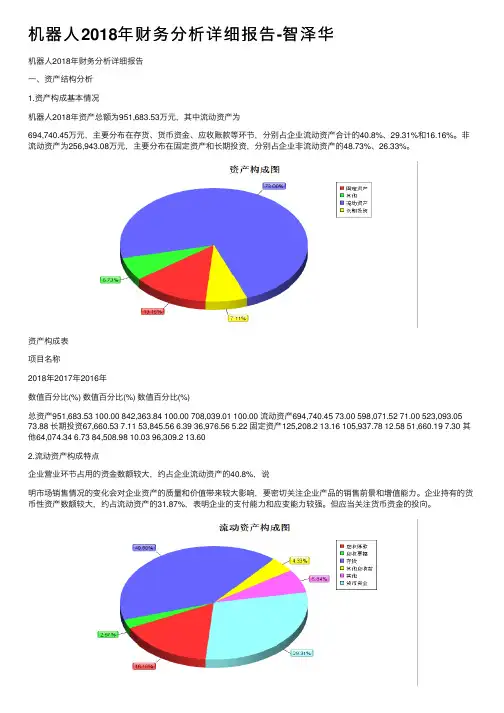

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

爱尔眼科08年12月31到11年12月31的结构财务报表分析:结构资产负债表名称:爱尔眼科报表日期:2011-12-31该企业流动资产占了绝大部分比例,流动资产中存货的比例也比较大。

负债也以流动负债为主。

下面是余秋雨经典励志语录,欢迎阅读。

不需要的朋友可以编辑删除!!关于年龄1.一个横贯终生的品德基本上都是在青年时代形成的,可惜在那个至关重要的时代,青年人受到的正面的鼓动永远是为成功而搏斗,而一般所谓的成功总是带有排他性、自私性的印记。

结果,脸颊上还没有皱纹的他们,却在品德上挖下了一个个看不见的黑洞。

2.我不赞成太多地歌颂青年,而坚持认为那是一个充满陷阱的年代。

陷阱一生都会遇到,但青年时代的陷阱最多、最大、最险。

3.历史上也有一些深刻的哲人,以歌颂青年来弘扬社会的生命力。

但这里显然横亘着一种二律背反:越是坚固的对象越需要鼓动青年去对付,但他们恰恰因为年轻,无法与真正的坚持相斡旋。

4.青年时代的正常状态是什么,我想一切还是从真诚的谦虚开始。

青年人应该懂得,在我们出生之前,这个世界已经精精彩彩、复复杂杂地存在过无数年,我们什么也不懂,能够站正脚下的一角建设一点什么,已是万幸。

5.中年是对青年的延伸,又是对青年的告别。

这种告别不仅仅是一系列观念的变异,而是一个终于自立的成熟者对于能够随心所欲处置各种问题的自信。

6.中年人的当家体验是最后一次精神断奶。

你突然感觉到终于摆脱了父母、兄长、老师的某种依赖,而这种依赖在青年时代总是依稀犹在的;对于领导和组织,似乎更贴近了,却又显示出自己的独立存在,你成了社会结构网络中不可缺少的一个点;因此你在热闹中品尝了有生以来真正的孤立无援,空前的脆弱和空前的强大集于一身。

7.中年人一旦有了当家体验,就会明白教科书式的人生教条十分可笑。

当家管着这么一个大摊子,每个角落每时每刻都在涌现着新问题,除了敏锐而又细致地体察实际情况,实事求是地解开每一个症结,简直没有高谈阔论、把玩概念的余地。

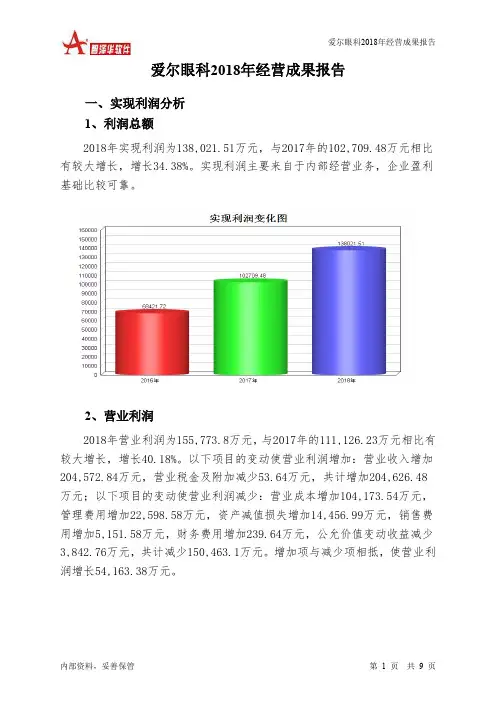

爱尔眼科2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为138,021.51万元,与2017年的102,709.48万元相比有较大增长,增长34.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为155,773.8万元,与2017年的111,126.23万元相比有较大增长,增长40.18%。

以下项目的变动使营业利润增加:营业收入增加204,572.84万元,营业税金及附加减少53.64万元,共计增加204,626.48万元;以下项目的变动使营业利润减少:营业成本增加104,173.54万元,管理费用增加22,598.58万元,资产减值损失增加14,456.99万元,销售费用增加5,151.58万元,财务费用增加239.64万元,公允价值变动收益减少3,842.76万元,共计减少150,463.1万元。

增加项与减少项相抵,使营业利润增长54,163.38万元。

3、投资收益2018年投资收益为4,622.21万元,与2017年的3,996.51万元相比有较大增长,增长15.66%。

4、营业外利润2018年营业外利润为负17,752.29万元,与2017年负8,416.75万元相比亏损成倍增加,增加1.11倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为800,857.4万元,比2017年的596,284.56万元增长34.31%,营业成本为424,480.84万元,比2017年的320,307.31万元增加32.52%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年爱尔眼科成本费用总额为638,581.84万元,其中:营业成本为424,480.84万元,占成本总额的66.47%;销售费用为82,554.77万元,占成本总额的12.93%;管理费用为107,192.18万元,占成本总额的16.79%;财务费用为4,506.05万元,占成本总额的0.71%;营业税金及附加为1,291.7万元,占成本总额的0.2%。

爱尔眼科医院集团股份有限公司本报告以爱尔眼科2016-2018年度财务报表数据为分析基础包括资产负债表、利润表、现金流量表和所有者权益变动表水平、垂直分析财务指标盈利能力、偿债能力、营运能力、发展成长能力、杜邦等分析This report is based on the data of financial statements of Listed Companies in 2016-2018.Including horizontal and vertical analysis of SOFP, profit statement, cash flow statement and owner's equity statement Financial Indicators Profit, Debt Payment, Operations, Development, DuPont, etc.2018年度财务报表分析报告目录1财务报表数据1.1资产负债表 (1)1.2利润表 (3)1.3现金流量表 (5)1.4所有者权益变动表 (6)2会计报表分析2.1资产负债表分析 (8)2.1.1水平趋势分析 (8)2.1.2垂直结构分析 (13)2.2利润表分析 (17)2.2.1水平趋势分析 (17)2.2.2垂直结构分析 (20)2.3现金流量表分析 (23)2.3.1水平趋势分析 (23)2.3.2垂直结构分析 (25)2.4所有者权益变动表分析 (27)2.4.1水平趋势分析 (27)2.4.2垂直结构分析 (27)3财务指标分析3.1偿债能力分析 (29)3.1.1短期偿债能力分析 (29)3.1.2长期偿债能力分析 (31)3.2营运能力分析 (34)3.2.1流动资产周转分析 (34)3.2.2固定资产周转分析 (36)3.2.3总资产周转分析 (37)3.3盈利能力分析 (37)3.3.1资产经营盈利能力分析 (37)3.3.2资本经营盈利能力分析 (38)3.3.3商品经营盈利能力分析 (40)3.3.4盈利质量分析 (46)3.4发展能力分析 (47)3.4.1资产资本成长分析 (47)3.4.2营业收益成长分析 (48)3.4.3每股净资产分析 (49)4杜邦分析4.1杜邦分析表 (50)4.2杜邦分析图 (50)5数据来源及计算说明5.1数据来源 (52)5.2计算说明 (52)1 财务报表数据1.1 资产负债表表格 1 2016-2018 年度资产负债表爱尔眼科医院集团股份有限公司,简称爱尔眼科,所属的行业是医疗保健机构,公司总部位于湖南省。

爱尔眼科2018年财务状况报告

一、资产构成

1、资产构成基本情况

爱尔眼科2018年资产总额为962,658.03万元,其中流动资产为

322,617.37万元,主要分布在货币资金、应收账款、其他流动资产等环节,分别占企业流动资产合计的39.98%、27.35%和13.46%。

非流动资产为640,040.66万元,主要分布在商誉和长期投资,分别占企业非流动资产的32.21%、23.78%。

资产构成表

2、流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的39.98%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的

31.91%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

3、资产的增减变化

2018年总资产为962,658.03万元,与2017年的931,283.02万元相比有所增长,增长3.37%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:其他流动资产增加42,262.32万元,应收账款增加36,879.13万元,长期投资增加36,135.14万元,固定资产增加33,388.8万元,长期待摊费用增加9,280.44万元,存货增加8,523.14万元,在建工程增加7,724.62万元,递延所得税资产增加1,047.37万元,共计增加175,240.95万元;以下项目的变动使资产总额减少:开发支出减少128.42万元,应收利息减少165.15万元,无形资产减少947.34万元,预付

款项减少2,326.35万元,其他非流动资产减少3,603.89万元,其他应收款减少3,641.51万元,商誉减少6,040.33万元,货币资金减少127,012.93万元,共计减少143,865.93万元。

增加项与减少项相抵,使资产总额增长31,375.01万元。

主要资产项目变动情况表

二、负债及权益构成

1、负债及权益构成基本情况

爱尔眼科2018年负债总额为365,603.08万元,资本金为238,338.01万元,所有者权益为597,054.95万元,资产负债率为37.98%。

在负债总额中,流动负债为204,150.27万元,占负债和权益总额的21.21%;短期借款为28,000万元,非流动负债为161,452.82万元,金融性负债占资金来源总额的19.68%。