外贸形势讲课-全国外经贸从业人员考试中心共42页文档

- 格式:ppt

- 大小:4.20 MB

- 文档页数:42

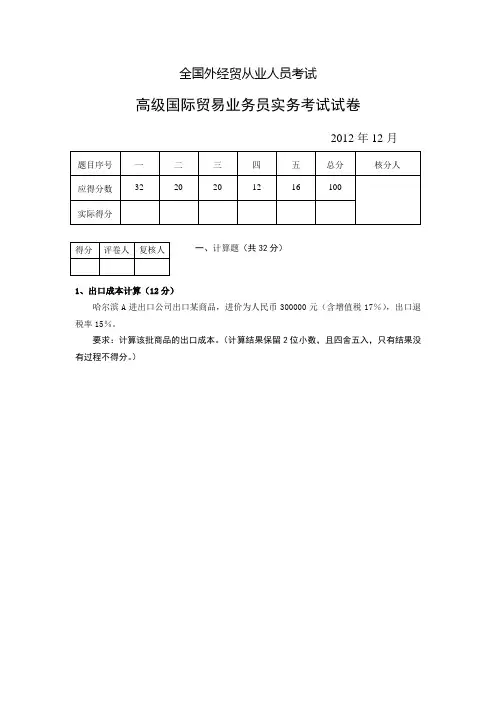

全国外经贸从业人员考试高级国际贸易业务员实务考试试卷2012年12月一、计算题(共32分)1、出口成本计算(12分)哈尔滨A进出口公司出口某商品,进价为人民币300000元(含增值税17%),出口退税率15%。

要求:计算该批商品的出口成本。

(计算结果保留2位小数,且四舍五入,只有结果没有过程不得分。

)2、出口价格核算(20分)(1)核算依据品名:Par56 Led Swimming Pool Light计量单位:只包装:纸箱包装方式:20 pcs /carton每个纸箱尺码:65cm(长)40cm(宽)40cm(高)每个纸箱G.W.:19kg N.W.:17kg毛重/净重:报价数量2000只核算数据采购成本:180元人民币/只(含增值税)出口费用(只):单位商品出口的包干费约为:¥3.50件杂货/拼箱海运费率为:(计费标准“M/W”)USD60.00(每运费吨)出口定额费率为:(按采购成本计)3.50%垫款周期为:30天银行贷款年利率为:(1年按360天计)8.00%海运货物保险费率为:0.70%投保加成率为:10.00%增值税率为:17.00%出口退税率为:13.00%国外客户的佣金为:(按报价计)3.00%银行手续费率为:(按报价计)0.35%汇率为:(1美元兑换人民币)¥6.30预期利润:销售利润率为 10.00%二、单证制作题(共20分)缮制加工贸易业务批准证(一)制作依据上海宏威实业有限公司承接日本客商加工服装一批,具体内容如下:批准证号:沪经贸[2012]来字第00820号经营企业名称:上海宏威实业有限公司经营企业编码:31经营企业类型:外商投资企业加工企业名称:上海宏威服装有限公司加工企业编码:31加工企业类型:外商投资企业加工贸易类型:来料加工出口制成品返销截止日期:2013年3月7日来料加工:合作外商:YAGI CO.,LTD.合同号:OIN08-1097加工费(美元):$24000.00进口主要料件(详细目录见清单):68%棉27%树脂纤维5%氨纶染色针织面料,61%棉21%树脂纤维18%涤纶染色针织面料出口主要制成品(详细目录见清单):女式针织外套进口料件总值(美元):$32944.50出口制成品总值(美元):$56944.50进口口岸:上海海关出口口岸:上海海关经营企业地址、联系人、电话:上海市延安西路2000号、赵诚然、加工企业地址、联系人、电话:上海市青浦区青松公路1988号、张军、021-加工地主管海关:上海海关加工企业生产能力审查单位:上海市青浦区外经委经营企业银行基本账户账号:917发证日期:2012年3月10日(同意申请)(二)依据制作依据提供的素材,缮制加工贸易业务批准证加工贸易业务批准证批准证号:三、问答题(共20分)(1)信用证Eximbills Enterpriste Incoming Swift====================================================================== Message Type:MT700Send Bank:VRBPIT2VXXXRecv Bank:BKCHCNBJ300User Name:sh101072Print Times:1Print Date:2011-03-19 Mir:110328VRBPIT2VAXXX6410124976======================================================================:27:[Sequence of Total] 1/1:40A: [Form of Documentary Credit] IRREVOCABLE:20: [Documentary Credit Number] E7745C1002605/l1:31C:[Date of Issue] 110328:40E: [Applicable Rules] UCP LATEST VERSION:31D: [Date and Place of Expiry] 110430CHINA:50: [Applicant] TECNO C. M. S. R. L.VIA CAVOUR 33841032 PONTE MOTTA DI CAVEZZO(MO) :59: [Beneficiary] /01SHANGHAI XUXIN IMP. AND EXP. CORP.RM. 632, NO. 506, ZHONGSHAN ROADSHANGHAI, 200011, CHINA:32B: [Currency Code, Amount] USD21255,:39A:[Percentage Credit Amount Tolerance] 10/10:41A: [Available With...By...] VRBPIT2V BY DEF PAYMENT:42P: [Deferred Payment Details] AT 60 DAYS AFTER B/LADING DATE:43P: [Partial Shipments] PERMITTED:43T: [Transshipment] NOT PERMITTED:44E: [Port of Loading/Airport of Departure] SHANGHAI PORT, CHINA:44F: [Port of Discharge/Airport of Destination]LA SPEZIA PORT, ITALY:44C: [Latest Date of Shipment] 110415:45A: [Description of Goods and/or Services]‘FEBRIC SHEET’AS PER PROFORMA INVOICE NO. DXE112YD2O DTD 21/03/2011DELIVERY TERMS: CIF LA SPEZIA PORT, ITALY:46A: [Documents Required]1- HANDSIGNED COMMERCIAL INVOICE ATTESTING GOODS CONFORMITYWITH PROFORMA INVOICE NO. DXE1I2YD2O DTD 21/03/2011ORIGINAL AND TWO COPIES.2- CHINESE CERTIFICATE OF ORIGIN G.S.P. FORM ‘A’, DULY ISSUEDAND SIGNED BY COMPETENT AUTHORITY, ORIGINAL AND ONE COPY.3- HANDSIGNED WEIGHT/PACKING LIST, ORIGINAL AND TWO COPIES.4- INSURANCE CERTIFICATE OR POLICY, IN NEGOTIABLE FORM, ISSUEDPOR 110 PCT OF GOODS VALUE AND COVERING ‘ALL RISKS FROMWAREHOUSE TO WAREHOUSE - AS PER ICC (A), IWC (CARGO),ISC (CARGO) ED.1.1.82’, EVIDENCING. - PREMIUM PAID. - CLAIMS, IF ANY, PAYABLE IN ITALY. - NAME AND ADDRESS OF ITALIAN CLAIM SURVEY AGENT,ORIGINAL AND ONE COPY.5- FULL SET ‘CLEAN ON BOARD’OCEAN PORT TO PORT BILL OF LADING, MADE OUT TO THE ORDER OF APPLICANT WITH FULL NAME AND ADDRESS,MARKED ‘FREIGHT PREPAID’, NOTIFY APPLICANT WITH FULL NAMEAND ADDRESS.:47A: [Additional Conditions]+ ANY ALTERATION/ADDITION(S) IN DOCUMENTS SHOULD BE DULYAUTHENTICATED BY THE RESPECTIVE ISSUING AUTHORITY.+ ALL DOCUMENTS TO BE ISSUED IN ENGLISH LANGUAGE AND TO BEAR OURL/C NUMBER AND DATE.+ DOCUMENTS PRESENTED WITH DISCREPANCY/IES WILL BE SUBJECTTO A FLAT RATE CHARGE OF USD 80.00, WHICH SHALL BEDEDUCTED FROM THE AMOUNT CLAIMED.+ NEGOTIATING BANK IS REQUESTED TO SEND US DOCUMENTS BY EXPRESSCOURTER IN TWO SEPARATE SETS TO THE FOLLOWING ADDRESSBANCA POPOLARE DI VERONA-S.GEMINIANO E S. PROSPEROUFFICIO ESTERO MERCIVIA EMILIA OVEST 394 - 41123 MODENA - ITALY.+ ORIGIN OF GOODS: P.R. CHINA.+ PLUS/MINUS TEN PER CENT IN AMOUNT AND QUANTITY IS ALLOWED.+ PLEASE DO NOT SEND ANY DRAFT IN DRAWING OF THEDOCUMENTARY CREDIT(IF PRESENTED, WILL BE RETURNED AND OUR CHARGES USD 80.00OR EQUIVALENT, WILL BE DEDUCTED FROM OUR PAYMENT):71B: [Charges]ALL BANKING COMMISSIONS ANDCHARGES OUTSIDE ITALY ARE FORACCOUNT OF BENEFICIARY:48:[Period for Presentation]15 DAYS:49: [Confirmation Instructions]WITHOUT:78:[Instructions to the Paying/Accepting/Negotiating Bank]+ AT MATURITY, PROVIDED THAT ALL CREDIT TERMS AND CONDITIONSHAVE BEEN COMPLIED WITH, WE SHALL CREDIT REMITTING BANKACCORDING TO THEIR INSTRUCTIONS WITH VALUE TWO WORKINGBANKING DAYS AFTER DUE DATE.IF MATURITY IS A NON WORKING BANKING DAY THE PAYMENT WILL BEPOSTPONED TO THE NEXT DAY AVAILABLE.:57D: [“Advise through” Bank]YR SHANGHAI BRANCH20TH. FLOOR, BANK OF CHINA BUILDINGNO.200 MID. YIN CHEN ROAD,SHANGHAI CHINA:72:[Sender to Receiver Information]/PHONBEN/-}{5:{MAC:B8D8O969}{CHK:8A2D60D56AE8}}(2)根据信用证内容完成下列表格,将正确答案填写在表格空白处。

全国外经贸从业人员认证考试

全国外经贸从业人员认证考试(以下简称“从业人员认证考试”)是由全国外经贸人才培训认证中心主办的一项职业认证考试。

该考试旨在对参加考试的从业人员进行专业知识和技能测验,以测试其在外贸领域的专业能力和素质。

从业人员认证考试由新手考试和中高级考试两个等级组成,考试科目涵盖了国际贸易、跨国公司管理、海关管理、外汇管理、营销管理、贸易法律等方面的知识。

考试难度逐级递增,新手考试主要测试参加者对国际贸易基本操作和营销管理知识的掌握情况,中高级考试则更多地涉及到跨国公司竞争战略、供应链管理、贸易安全等高级领域的知识与技能。

从业人员认证考试的考试证书,对于从业人员职业发展和晋升具有重要价值。

持有该证书的从业人员,在职业晋升、获得高效益业绩或者获得更好的工资待遇等方面,都将得到明显的优势。

因此,该证书是很多从业人员晋升和求职的必备条件。

除了对从业人员的职业发展具有重要作用以外,从业人员认证考试还具有评估公司内部人才和选择人才外包服务提供商等方面的加分作用。

很多外贸企业在招聘外贸业务员的时候,会优先选择持有从业人员认证考试证书的应聘者,以保证其公司的国际贸易业务具有专业性和可靠性。

而成为人才外包服务提供商的公司,则需要有持有从业人员认证考试证书的从业人员负责外贸业务的外包工作。

在全球化经济大趋势下,外贸业务的竞争更加激烈和复杂,从业人员的国际贸易素质和能力显得尤为重要。

从业人员认证考试,通过测试从业人员的专业知识和技能,有助于提高从业人员的职业素质,推动外贸经济行业的发展和进步。

第五章对外贸易政策措施考试要求1、了解关税的含义与特点、出口管制的含义2、熟悉非关税壁垒的特点、经济特区的特点、鼓励出口的措施内容讲解第一节关税一、关税的概念是进出口货物通过一国关境时,由政府所设置的海关向其进出口商所征收的一种税。

具有强制性、无偿性和预定性。

二、关税的主要特点:1、关税是一种间接税;2、关税的税收主体和客体是进出口商人和进出口货物;3、关税是对外贸易政策中的重要手段之一;4、关税可起到调节进出口贸易发展的作用三、关税的主要种类:1、按征收的对象或商品流向分为:(进口税、出口税、过境税)(1)进口税是进口国家的海关在外国商品输入时,根据海关税则对外国进口商品所征收的关税。

进口税又分为:最惠国税和普通税最惠国税适用于与该国签订有最惠国待遇条款的贸易协定的国家或地区所进口的商品。

普通税适用于与该国没有签订这种协定的国家或地区所进口的商品。

(2)出口税出口税是出口国家的海关对本国产品输往国外时,对出口商所征收的关税。

征收出口税的目的:一个是为了增加国家的财政收入;另一个是为了保证本国的生产或本国市场的供应。

(3)过境税过境税又称通过税,是一国对于通过其关境的外国货物所征收的关税。

2、按征收关税的目的分为:(财政关税、保护关税)(1)财政关税,又称收入关税财政关税又称收入关税,是指以增加国家的财政收入为主要目的而征收的关税。

必须具备以下三个条件:①征税的进口货物必须是国内不能生产或无代用品而必须从国外进口的货物;②征税的进口货物,在国内必须有大量消费;③关税税率要适中或较低,如税率过高,将阻碍进口,达不到增加财政收入的目的。

(2)保护关税是指以保护本国工业或农业的发展为主要目的而征收的关税。

一般来说,保护关税税率越高,越能达到保护的目的。

有时税率高达100%以上,等于禁止进口,称为禁止关税。

3.按照差别待遇和特定的实施情况分为:(进口附加税、差价税、特惠税)(1)进口附加税,又称特别关税。

外贸行业专业知识讲课稿在全球化的今天,外贸行业越来越受到人们的关注和重视。

作为一个外贸行业的专业人士,掌握一定的专业知识是非常重要的。

本文将围绕外贸行业专业知识展开,为你提供一份详尽的讲课稿。

一、外贸行业概述外贸行业是指国际贸易中的进出口业务。

它涵盖了商品和服务的交换,经济资源的配置以及各国间的合作与竞争。

外贸行业的发展促进了全球经济的繁荣与稳定,对世界各国的经济增长和就业创造起到了重要的推动作用。

二、外贸行业的发展趋势1.全球化贸易的深入发展:随着全球经济一体化的不断推进,国际贸易规模不断扩大,贸易往来愈发频繁,外贸行业呈现出快速增长的趋势。

2.新兴市场的崛起:随着亚洲、非洲等地区经济的快速发展,新兴市场国家的贸易活动成为外贸行业增长的重要动力。

3.电子商务的兴起:互联网的普及和信息技术的发展,对外贸行业带来了革命性的变化。

电子商务在外贸行业中发挥着越来越重要的作用。

三、外贸行业的基本知识1.贸易方式和条款:包括FOB、CIF、EXW等贸易方式和条款的含义和应用,以及其在实际贸易中的操作流程。

2.国际支付与结算:介绍国际贸易中常见的支付方式,如信用证、托收、跨境电汇等,以及支付结算过程中的注意事项。

3.国际物流与运输:讲解国际货物运输的方式和选择,如海运、空运、陆运等,以及运输中的相关文件和手续。

4.海关和报关手续:介绍在进出口过程中所涉及的海关手续和报关流程,包括报关单的填写和相关证明文件的办理。

5.国际贸易法律法规:介绍国际贸易中的相关法律法规,如WTO 规则、国际贸易合同法等,以及其在实际操作中的应用。

四、外贸行业的销售技巧1.市场调研与开拓:讲解如何进行市场调研,找到目标客户群体,并进行有效的市场开拓与拓展。

2.产品定位与推广:介绍如何合理定位产品,确定目标市场,并制定相应的推广策略和计划。

3.渠道建设与管理:讲解如何建立稳定的渠道网络,与经销商和代理商进行合作,在渠道管理上提高运营效率。