利润练习题及答案(精品文档)_共9页

- 格式:pdf

- 大小:287.31 KB

- 文档页数:9

收入、费用和利润典型练习题答案一、单选BDBDB ADCBD DCBBB BBCAC CCBCD DABCC BBCAA BBCCB CCBBB CC二、多选1、ABCD2、ACD3、D4、ABCD5、ABD6、BD7、ABC8、ABD9、ABD ABC10、ACD 11、AB 12、ABC 13、ABC 13、ABC 14、BCD 15、BD 16、CD 17、ABC 18、BCD 19、ABC 20、BD 21、ABC 22、ABD 23、ABC 24、ABC 25、AD 26、BCD 27、BC 28、ABCD 29、ABD 30、CD 31、ABCD 32、BD 33、ACD 34、ABCD 35、BD三、判断错错对错错对错错错对对对对错对对对对错对对错对四、计算题1、1)借:库存商品等80应交税费――应交增值税(进项税额)13.6贷:应付账款93.6(2)借:应收账款175.5贷:主营业务收入150应交税费――应交增值税(销项税额额)25.5借:主营业务成本120贷:库存商品120(3)借:主营业务收入75应交税费――应交增值税(销项税额额)12.75贷:应收账款87.75借:库存商品60贷:主营业务成本60(4)W商品的实际成本=期初230+80-120+60=250万元,可变现净值为230万元,计提跌价准备20万元:借:资产减值损失20贷:存货跌价准备202、甲企业:(1)借:委托代销商品175 000贷:库存商品175 000(2)借:应收账款234 000贷:主营业务收入200 000 (400*500)应交税费——应交增值税(销项税额额)34 000借:销售费用20 000 (400*500*10%)贷:应收账款20 000借:主营业务成本140 000贷:委托代销商品140 000 (350*400)(3)借:银行存款214000贷:应收账款214000乙企业:(1)借:受托代销商品250000贷:受托代销商品款250000借:银行存款234000贷:受托代销商品20000应交税费——应交增值税(销项税额)34000(3)借:应交税费——应交增值税(进项税额)34000贷:应付账款34000借:委托代销商品款200000贷:应收账款200000(4)借:应收账款234000贷:银行存款214000其他业务收入200003、(1)借:应收账款795.6贷:主营业务收入680应交税费——应交增值税(销项税额额)115.6借:主营业务成本480贷:库存商品480(2)借:主营业务收入340应交税费——应交增值税(销项税额额)57.8贷:应收账款397.8借:库存商品240贷:主营业务成本240(3)借:生产成本234 (500×0.4×1.17)管理费用18.72 (40×0.4×1.17)销售费用28.08 (60×0.4×1.17)贷:应付职工薪酬280.8借:应付职工薪酬280.8贷:主营业务收入240〔(500+40+60)×0.4〕应交税费——应交增值税(销项税额额)40.8借:主营业务成本180〔(500+40+60)×0.3〕贷:库存商品180(4)借:主营业务收入60应交税费——应交增值税(销项税额额)10.2贷:银行存款70.24、1)甲企业2005年度应纳税所得额=200-50+10=160(万元)(2)甲企业2005年度应交所得税额=160×25%=40(万元)(3)借:所得税费用52.8贷:应交税费——应交所得税40(4)甲企业2005年度实现的净利润=200-40=160(万元)(5)借:本年利润40贷:所得税费用405、(1)题目中假设了乙公司在三个不同的时间付款,考查的是甲公司应给予乙公司现金折扣的不同方式的处理,无论是怎样的折扣方式,甲公司销售商品时所作的分录都是相同的。

价格与利润典型例题与练习题某商品的买入价称为成本,售出价与成本的差就是所获得的利润。

利润可用百分数表示,即(利润÷成本)×100%价格与利润有如下的基本关系:利润=出售价-成本价利润的百分数=(出售价-成本价)÷成本价×100%卖价=成本价×(1+利润的百分数)成本=卖价÷(1+利润的百分数)例1:某商品按定价的80%出售,仍能获得25%的利润。

问定价时的利润百分数是多少?例2:某商品按20%的利润定价,然后又按定价的80%出售,结果每件亏损了64元。

这一商品的成本是多少?例3:某商品按原价出售,每件利润为成本的25%,后来按原定价的90%出售,结果每天售出的件数比降价前增加了1.5倍.问每天经营这种商品的总利润比降价前增加了百分之几?例4:张先生向商店订购每件定价为100元的某种商品80件.张先生对商店经理讲:如果你肯减价,那么每降价1元,我就多订购4件.商店经理算了一下,若降价5%,则由于张先生多订购,获得的利润反而比原来多100元.问这种商品的成本是多少元?例5:某种商品按定价卖出可得利润960元,如果按定价的80%出售,则亏损832元.该商品购入价是多少元?例6:某书店对顾客实行一项优惠措施:每次买书200元至499.99元者优惠5%,每次买书500元以上者(包括500元)优惠10%.某顾客到书店买了3次书,如果第一次与第二次合在一起买,比分开便宜13.5元,如果三次合并一起买,比三次分开买便宜39.4元.已知第一次的书价5,问这位顾客第二次买了多少元的书?是第三次的8作业:1. 一种商品,进货价是250元,售价是300元,这种商品的利润是多少元?利润率是多少?2. 一本数学辞典售价a 元,利润是成本的20%,如果把利润提高到30%,那么应提高售价多少元?3. 某商店同进出售两件商品,售价都是600元,一件正品,可赚20%,另一件处理品,要赔20%,以这两件商品而言,是赚,还是赔?4. 某商品按20%的利润定价,然后又按八八折出售,共得利润84元.这件商品的成本是多少元?5. 某商品按定价出售,每件可获利润45元.如果按定价的70%出售10件,与按定价每件减价25元出售12件所获得的利润一样多.这种商品每件定价是多少元?6. 甲.乙两位农妇卖鸡蛋,甲的蛋数比乙多10个,可是卖出后都得15元.如甲按乙的价格出售,可得18元.求甲,乙农妇共有多少个蛋?7. 某商品按每个5元利润卖出4个的钱数,与按每个20元利润卖出3个的钱数一样多.这种商品每个的成本是多少元?8. 某种牙膏原价15元一盒,为了促销,降低了价格,销量增加了2倍,收入增加了五分之三.则一盒牙膏降价多少元?9. A,B 两种商品的价格比是7:3,如果它们的价格分别上涨70元,它们的价格比是7:4,这两种商品原来的价格各是多少元?10. 某商品76件,出售给33位顾客,每位顾客最多3件.买一件按原价,买两件降价10%,买3件降价20%,最后结算,平均每件恰好按原定价的85%出售,那么买3件的顾客有几人?11. 某电子产品去年按定价的80%出售,能获得20%的利润,由于今年买入价降低,按同样的定价的75%出售,却能获得25%的赢利.那么,去年买入价今年买入价是多少?。

利润表练习题精编W O R D版IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】利润表练习题一、新世纪公司2010年12月份各损益类账户发生额如表所示。

账户发生额表单位:元要求:根据上述资料编制该公司2010年12月份的利润表。

答案:利润表编制单位:新世纪公司 2010年12月单位:元二、甲股份有限公司为工业一般纳税企业,假定所得税税率为30%。

其销售价款不含应向购买方收取的增值税额,增值税税率为17%。

该公司2010年度内发生如下经济业务:(1)销售产品,销售价款为2000万元,该批产品销售成本为1250万元,款项尚未收到。

(2)收到罚款15万元,存入银行。

(3)以银行存款支付罚款2万元。

(4)应记入“营业税金及附加”账户的城市维护建设税为25万元。

(5)计提短期借款利息8万元。

(6)以银行存款支付销售费用5万元。

(7)计提生产用固定资产折旧100万元,计提管理用固定资产折旧50万元。

(8)以银行存款支付其他管理费用20万元。

要求:(1)编制上述经济业务的会计分录(金额单位以万元表示,“应交税费”应列出明细科目)(2)计算本年度应交所得税,并编制会计分录(假设没有纳税调整事项)(3)将有关损益类账户结转到“本年利润”账户。

(4)编制2010年的利润表。

利润表编制单位:甲公司 2010年度单位:万元答案:(1)借:应收账款 2340贷:主营业务收入 2000应交税费-应交增值税(销项税额)340借:主营业务成本 1250贷:库存商品 1250(2)借:银行存款 15贷:营业外收入 15(3)借:营业外支出 2贷:银行存款 2(4)借:营业税金及附加 25贷:应交税费-应交城市维护建设税 25(5)借:财务费用 8贷:应付利息 8(6)借:销售费用 5贷:银行存款 5(7)借:制造费用 100管理费用 50贷:累计折旧 150(8)借:管理费用 20贷:银行存款 20(9)应交所得税=(2000-1250-25-5-8-70+15-2)*30% =196.5万元借:所得税费用 196.5贷:应交税费-应交所得税 196.5(10)借:主营业务收入 2000营业外收入 15贷:本年利润 2015借:本年利润 1556.5贷:主营业务成本 1250营业税金及附加 25管理费用 70销售费用 5财务费用 8营业外支出 2所得税费用 196.5利润表编制单位:甲公司 2010年度单位:万元三、某企业2010年为一般纳税人,增值税税率为17%,无纳税调整事项,所得税税率为25%,12月份发生如下经济业务:1.8日,该企业采用交款提货销售方式销售产品200件,每件售价150元(不含增值税,以下相同),成本80元,已将提货单和发票账单交给购货单位,并收到购货方转账支票存入银行。

第十章 练习题与答案一、单选题1.C2.B3.B4.D5.C6.A7.C8.C9.D10.B二、多选题1.CD2.ABCD3.AB4.AD5.AC6.AB7.ABD8.ABCD三、判断题1.对2.错3.错4.对5.错6.对7.对8.错9.错10.错四、计算题1. 解:%50%100100010001500=⨯-=比率下年度销售额预计增长(万元))(目标利润总额150%501100=+⨯=2.解:(万元)200=+=100⨯(目标利润总额36)%123.解:依题意可知,各因素的变化对利润的影响如下:(1)销售量增加对利润的影响。

()(元)⨯-55000=5000020100000(2)销售单价降低对利润的影响。

=⨯-2019-)(5500055000(元)(3)单位变动成本降低对利润的影响。

⨯50000=-⨯101250000(元)55000(4)固定成本增加对利润的影响。

-=80000-(元)1000090000上述各因素变化对利润的综合影响为:-100000元+55000=50000-85000()10000预测计划年度企业利润为:+=320000=85000计划年度预计利润总额405000(元)4.解:利润计划表企业名称:某公司单位:元【案例分析】案例点评:长虹自1994年上市以来,采用的股利分配方式主要是现金股利和股票股利。

据统计,四川长虹上市8年累计派发现金股利达1197亿元,位居我国所有上市公司的前十位,可以说在这方面长虹给予投资者的回报并不算少;长虹送红股的比例之高,在我国上市公司也是位居前列的。

我们知道1994年到1997年是长虹飞速发展的时期,业绩增长迅猛,公司股利指标在我国众多上市公司中连续几年雄踞首位,长虹股票备受投资者青睐。

因此,长虹选择大比例且连续的股票股利政策,一是有盈余可供分配,二是不用担心由于股本快速扩张导致股价急剧下跌。

相反,公司可以留下大量盈余用于进一步的发展。

利润表练习题利润表练习题在商业中,了解和分析利润表是非常重要的。

利润表是一种财务报表,用于显示一个企业在特定会计期间内的收入、成本和利润。

通过分析利润表,我们可以评估企业的经营状况和盈利能力。

下面,我们来练习一些利润表相关的问题,帮助我们更好地理解和运用这个重要的财务工具。

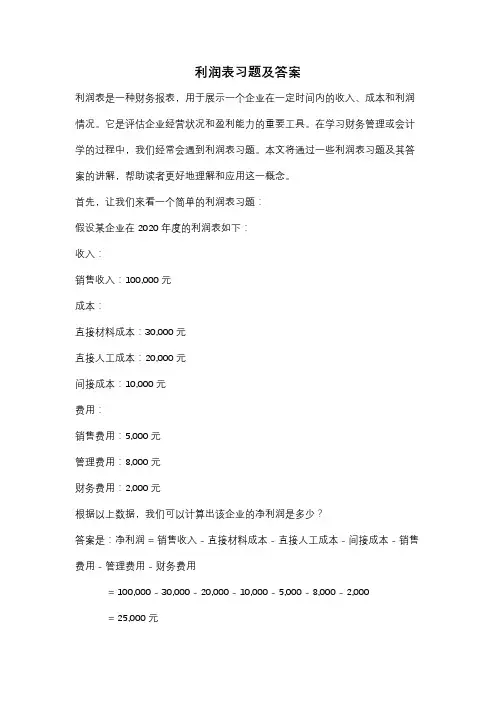

1. 假设一个公司在某一年度的利润表如下:销售收入:100,000元销售成本:60,000元管理费用:10,000元财务费用:5,000元税前利润:25,000元所得税:5,000元净利润:20,000元请计算以下指标:a) 毛利润是多少?b) 营业利润是多少?c) 净利润率是多少?解答:a) 毛利润 = 销售收入 - 销售成本 = 100,000元 - 60,000元 = 40,000元b) 营业利润 = 销售收入 - 销售成本 - 管理费用 - 财务费用 = 100,000元 - 60,000元 - 10,000元 - 5,000元 = 25,000元c) 净利润率 = 净利润 / 销售收入 = 20,000元 / 100,000元 = 0.2 = 20%2. 利润表还可以用来比较不同期间的经营情况。

假设同一个公司在上一年度的利润表如下:销售收入:80,000元销售成本:50,000元管理费用:8,000元财务费用:4,000元税前利润:18,000元所得税:3,600元净利润:14,400元请计算以下指标,并分析和上一题的比较结果:a) 毛利润是多少?b) 营业利润是多少?c) 净利润率是多少?解答:a) 毛利润 = 销售收入 - 销售成本 = 80,000元 - 50,000元 = 30,000元b) 营业利润 = 销售收入 - 销售成本 - 管理费用 - 财务费用 = 80,000元 - 50,000元 - 8,000元 - 4,000元 = 18,000元c) 净利润率 = 净利润 / 销售收入 = 14,400元 / 80,000元 = 0.18 = 18%通过对比两个年度的利润表,我们可以看到销售收入在第二年度增加了20,000元,而销售成本只增加了10,000元。

利润表习题及答案利润表是一种财务报表,用于展示一个企业在一定时间内的收入、成本和利润情况。

它是评估企业经营状况和盈利能力的重要工具。

在学习财务管理或会计学的过程中,我们经常会遇到利润表习题。

本文将通过一些利润表习题及其答案的讲解,帮助读者更好地理解和应用这一概念。

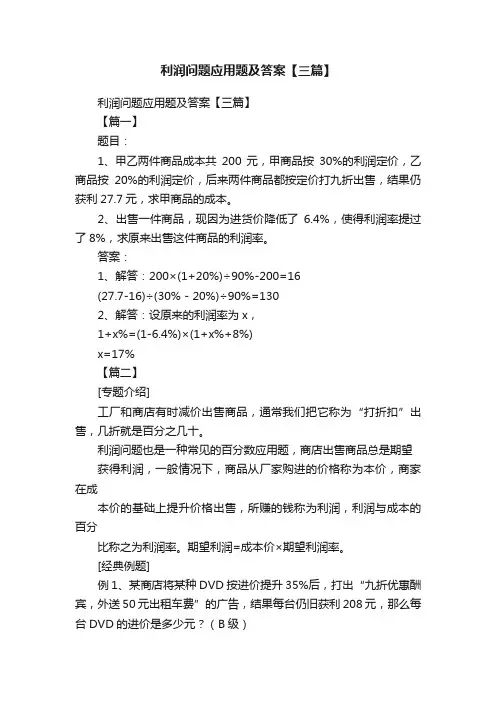

首先,让我们来看一个简单的利润表习题:假设某企业在2020年度的利润表如下:收入:销售收入:100,000元成本:直接材料成本:30,000元直接人工成本:20,000元间接成本:10,000元费用:销售费用:5,000元管理费用:8,000元财务费用:2,000元根据以上数据,我们可以计算出该企业的净利润是多少?答案是:净利润 = 销售收入 - 直接材料成本 - 直接人工成本 - 间接成本 - 销售费用 - 管理费用 - 财务费用= 100,000 - 30,000 - 20,000 - 10,000 - 5,000 - 8,000 - 2,000= 25,000元这个例子展示了利润表的基本结构。

利润表通常分为三个部分:收入、成本和费用。

收入部分包括销售收入和其他收入;成本部分包括直接材料成本、直接人工成本和间接成本;费用部分包括销售费用、管理费用和财务费用。

通过减去成本和费用,我们可以计算出净利润。

接下来,我们来看一个稍微复杂一些的利润表习题:某公司的利润表如下:收入:销售收入:500,000元其他收入:20,000元成本:直接材料成本:150,000元直接人工成本:100,000元间接成本:50,000元费用:销售费用:30,000元管理费用:40,000元财务费用:10,000元根据以上数据,我们可以计算出该公司的毛利润率和净利润率分别是多少?答案是:毛利润 = 销售收入 - 直接材料成本 - 直接人工成本 - 间接成本= 500,000 - 150,000 - 100,000 - 50,000= 200,000元毛利润率 = 毛利润 / 销售收入× 100%= 200,000 / 500,000 × 100%= 40%净利润 = 销售收入 + 其他收入 - 直接材料成本 - 直接人工成本 - 间接成本 -销售费用 - 管理费用 - 财务费用= 500,000 + 20,000 - 150,000 - 100,000 - 50,000 - 30,000 - 40,000 - 10,000= 140,000元净利润率 = 净利润 / 销售收入× 100%= 140,000 / 500,000 × 100%= 28%这个例子展示了如何计算毛利润率和净利润率。

利润问题应用题及答案【三篇】利润问题应用题及答案【三篇】【篇一】题目:1、甲乙两件商品成本共200元,甲商品按30%的利润定价,乙商品按20%的利润定价,后来两件商品都按定价打九折出售,结果仍获利27.7元,求甲商品的成本。

2、出售一件商品,现因为进货价降低了6.4%,使得利润率提过了8%,求原来出售这件商品的利润率。

答案:1、解答:200×(1+20%)÷90%-200=16(27.7-16)÷(30% - 20%)÷90%=1302、解答:设原来的利润率为x,1+x%=(1-6.4%)×(1+x%+8%)x=17%【篇二】[专题介绍]工厂和商店有时减价出售商品,通常我们把它称为“打折扣”出售,几折就是百分之几十。

利润问题也是一种常见的百分数应用题,商店出售商品总是期望获得利润,一般情况下,商品从厂家购进的价格称为本价,商家在成本价的基础上提升价格出售,所赚的钱称为利润,利润与成本的百分比称之为利润率。

期望利润=成本价×期望利润率。

[经典例题]例1、某商店将某种DVD按进价提升35%后,打出“九折优惠酬宾,外送50元出租车费”的广告,结果每台仍旧获利208元,那么每台DVD的进价是多少元?(B级)解:定价是进价的1+35%打九折后,实际售价是进价的135%×90%=121.5%每台DVD的实际盈利:208+50=258(元)每台DVD的进价258÷(121.5%-1)=1200(元)答:每台DVD的进价是1200元例2:一种服装,甲店比乙店的进货便宜10%甲店按照20%的利润定价,乙店按照15%的利润定价,甲店比乙店的出厂价便宜11.2元,问甲店的进货价是多少元?(B级)分析:解:设乙店的成本价为1(1+15%)是乙店的定价(1-10%)×(1+20%)是甲店的定价(1+15%)-(1-10%)×(1+20%)=7%11.2÷7%=160(元)160×(1-10%)=144(元)答:甲店的进货价为144元。

计算利润练习题公司A是一家生产零件的制造商,他们参与了一个项目,根据合同规定,公司A需要向合作伙伴B提供一定数量的零件。

根据合同约定,公司A将以每个零件10美元的价格出售给合作伙伴B。

为了完成这个项目,公司A需要购买原材料、支付员工工资以及其他运营成本。

经过计算,公司A每生产一个零件的成本为5美元。

现在,让我们来计算一下公司A在这个项目中的利润。

首先,我们需要计算公司A在这个项目中的销售额。

根据合同约定,公司A将以每个零件10美元的价格出售给合作伙伴B。

假设公司A提供了1000个零件给合作伙伴B,则公司A的销售额为1000 * 10 = 10000美元。

接下来,我们需要计算公司A在这个项目中的总成本。

公司A每生产一个零件的成本为5美元,因此生产1000个零件的总成本为1000 * 5 = 5000美元。

现在我们可以计算公司A在这个项目中的利润了。

利润等于销售额减去总成本。

在这个案例中,公司A的利润为10000 - 5000 = 5000美元。

通过这个例子,我们可以看出,公司A在这个项目中获得了5000美元的利润。

这个练习题展示了如何计算利润的基本概念。

在实际运营中,公司通常会面临更复杂的情况,包括更多的成本考虑,如设备折旧、运输费用、材料变动等。

为了准确计算利润,公司需要对各项成本进行全面的分析和统计。

此外,合同的条款和条件也会对利润的计算产生影响,因此在处理利润计算时,公司需要仔细阅读和理解合同的细节。

总结起来,在计算利润时,需要注意以下几点:1. 计算销售额:根据合同约定的价格和销售数量计算出销售额。

2. 计算总成本:将各项成本,包括原材料采购成本、员工工资、运营成本等加总得出总成本。

3. 利润计算:用销售额减去总成本计算出利润。

通过不断的练习和实践,我们可以更好地掌握利润计算的方法和技巧,进而更好地管理和运营企业。

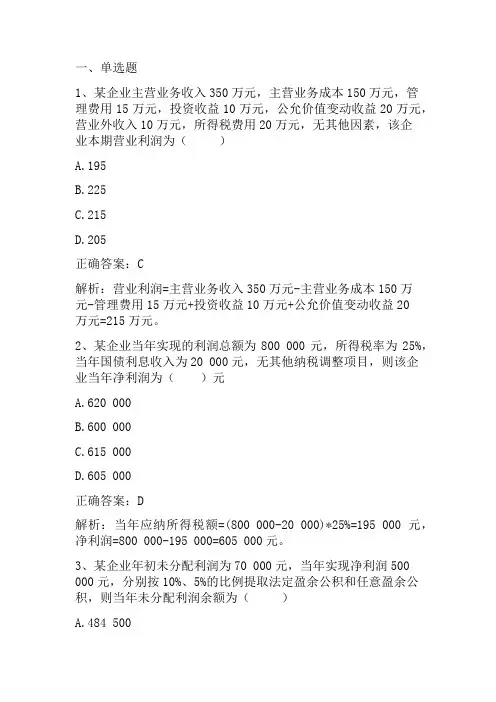

一、单选题1、某企业主营业务收入350万元,主营业务成本150万元,管理费用15万元,投资收益10万元,公允价值变动收益20万元,营业外收入10万元,所得税费用20万元,无其他因素,该企业本期营业利润为()A.195B.225C.215D.205正确答案:C解析:营业利润=主营业务收入350万元-主营业务成本150万元-管理费用15万元+投资收益10万元+公允价值变动收益20万元=215万元。

2、某企业当年实现的利润总额为800 000元,所得税率为25%,当年国债利息收入为20 000元,无其他纳税调整项目,则该企业当年净利润为()元A.620 000B.600 000C.615 000D.605 000正确答案:D解析:当年应纳所得税额=(800 000-20 000)*25%=195 000元,净利润=800 000-195 000=605 000元。

3、某企业年初未分配利润为70 000元,当年实现净利润500 000元,分别按10%、5%的比例提取法定盈余公积和任意盈余公积,则当年未分配利润余额为()A.484 500B.495 000C.425 000D.645 000正确答案:B解析:未分配利润=70 000+[500 000-500 000(10%+5%)]=495 000元。

4、某企业2019年度利润总额为1800万元,其中国债利息收入200万元,已经计入营业外支出的税收滞纳金6万元,企业所得税率为25%,假定不考虑其他因素,该企业2019年应纳所得税费用为()万元A.498.5B.400C.401.5D.450正确答案:C解析:所得税费用=(1800-200+6)25%=401.5万元5、下列各项中,应计入营业外收入的是()A.自然灾害报废固定资产的净收益B.出售无形资产净收益C.出售固定资产净收益D.出售交易性金融资产净收益正确答案:A解析:出售固定资产净收益,出售无形资产净收益,应计入资产处置收益;出售交易性金融资产净收益,计入投资收益。