风险报酬与投讲义资组合

- 格式:ppt

- 大小:2.07 MB

- 文档页数:44

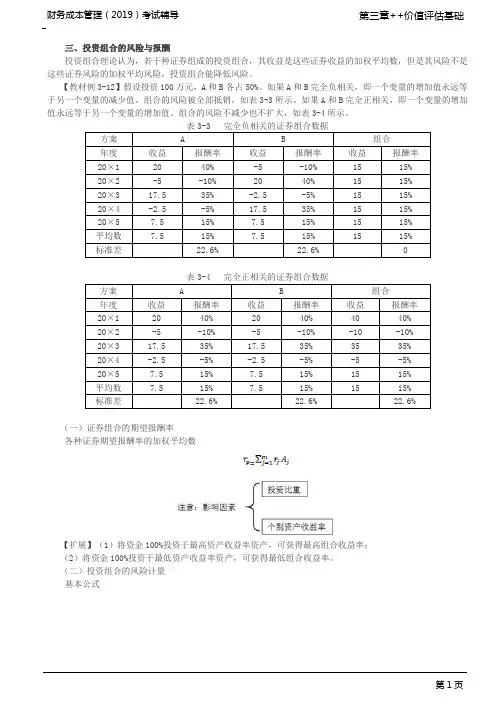

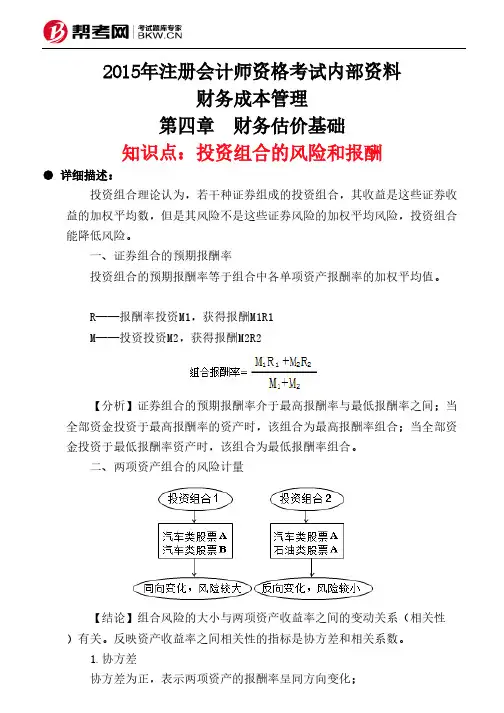

2015年注册会计师资格考试内部资料财务成本管理第四章 财务估价基础知识点:投资组合的风险和报酬● 详细描述:投资组合理论认为,若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险不是这些证券风险的加权平均风险,投资组合能降低风险。

一、证券组合的预期报酬率 投资组合的预期报酬率等于组合中各单项资产报酬率的加权平均值。

R——报酬率投资M1,获得报酬M1R1 M——投资投资M2,获得报酬M2R2【分析】证券组合的预期报酬率介于最高报酬率与最低报酬率之间;当全部资金投资于最高报酬率的资产时,该组合为最高报酬率组合;当全部资金投资于最低报酬率资产时,该组合为最低报酬率组合。

二、两项资产组合的风险计量【结论】组合风险的大小与两项资产收益率之间的变动关系(相关性)有关。

反映资产收益率之间相关性的指标是协方差和相关系数。

1.协方差协方差为正,表示两项资产的报酬率呈同方向变化; 协方差为负,表示两项资产的报酬率呈反方向变化; 协方差为绝对数,不便于比较,再者算出某项资产的协方差为某个值,但这个值是什么含义,难以解释。

为克服这些弊端,提出了相关系数这一指标。

2.相关系数(1)-1≤r≤1 (2)相关系数=-1,表示一种证券报酬的增长与另一种证券报酬的减少成比例 (3)相关系数=1,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例 3.两项资产组合的方差和组合的标准差【分析】例题:1.某股票标准差为0.8,其与市场组合的相关系数为0.6,市场组合标准差为0.4。

该股票的收益与市场组合收益之间的协方差和该股票的系统风险分别为()。

A.0.192.和2.1B.0.192和1.2C.0.32和1.2D.0.32和2.1正确答案:B解析:2.下列有关证券组合投资风险的表述中,不正确的是()。

A.证券组合的风险不仅与组合中每个证券的报酬率标准差有关,而且与各证券之间报酬率的协方差有关B.投资组合的(3系数不会比组合中任一单个证券的P系数低C.资本市场线反映了持有不同比例无风险资产与市场组合情况下风险和报酬的权衡关系D.风险厌恶感的加强,会提高证券市场线的斜率正确答案:B解析:根据投资组合报酬率的标准差计算公式可知,选项A的说法正确;由于投资组合的β系数等于单项资产的β系数的加权平均数,所以,选项B的说法错误;根据教材资本市场线的含义及图形可知,选项C的说法正确;证券市场线的斜率表示经济系统中风险厌恶感的程度。

注册会计师财务成本管理知识点:投资组合的风险和报酬知识点:投资组合的风险和报酬1.证券组合的预期报酬率投资组合的预期报酬率等于组合中各单项资产报酬率的加权平均值。

2.(1)协方差协方差为正,表示两项资产的报酬率呈同方向变化;协方差为负,表示两项资产的报酬率呈反方向变化;协方差为绝对数,不便于比较,再者算出某项资产的协方差为某个值,但这个值是什么含义,难以解释。

为克服这些弊端,提出了相关系数这一指标。

(2)相关系数①-1≤r≤1②相关系数=-1,表示一种证券报酬的增长与另一种证券报酬的减少成比例③相关系数=1,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例(3)两项资产组合的方差和组合的标准差3.证券组合的机会集和有效集(1)两种证券组合的机会集和有效集相关系数等于1时两种证券组合的机会集是一条直线,此时不具有风险分散化效应;相关系数小于1时,两种证券组合的机会集是一条曲线,表明具有风险分散化效应,相关系数越小,机会集曲线越弯曲,分散化效应越强,相关系数小到一定程度后,机会集曲线会出现向后的凸起,此时存在无效集;相关系数为-1时,机会集曲线变成了一条折线。

机会集曲线最左端的组合称为最小方差组合,从最小方差组合点到最高预期报酬率组合点的那段曲线称为有效集。

(2)多种证券组合的机会集和有效集多种证券组合的机会集不同于两种证券组合的机会集,它不是一条曲线,而是一个平面。

不过其有效集仍然是一条曲线,仍然是从最小方差组合点到最高预期报酬率组合点的那段曲线,也称为有效边界。

4.资本市场线资本市场线指的是一条切线,起点是无风险资产的收益率(Rf),资本市场线与有效边界相切,切点为市场均衡点M。

资本市场线的纵轴代表的是“无风险资产与市场组合”的投资组合的期望报酬率,横轴代表的是“无风险资产与市场组合”的投资组合的标准差。

相关的计算公式如下:(1)总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险利率(2)总标准差=Q×风险组合的标准差(3)资本市场线的斜率=(风险组合的期望报酬率-无风险利率)/风险组合的标准差。

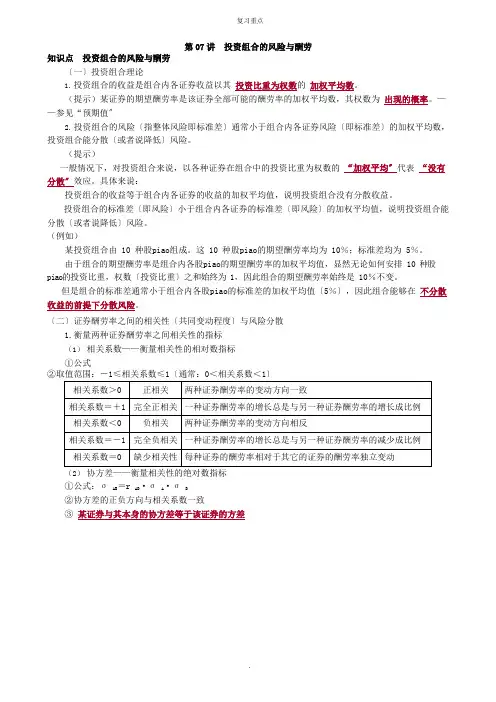

第07 讲投资组合的风险与酬劳知识点投资组合的风险与酬劳〔一〕投资组合理论1.投资组合的收益是组合内各证券收益以其投资比重为权数的加权平均数。

(提示)某证券的期望酬劳率是该证券全部可能的酬劳率的加权平均数,其权数为出现的概率。

——参见“预期值〞2.投资组合的风险〔指整体风险即标准差〕通常小于组合内各证券风险〔即标准差〕的加权平均数,投资组合能分散〔或者说降低〕风险。

(提示)一般情况下,对投资组合来说,以各种证券在组合中的投资比重为权数的“加权平均〞代表“没有分散〞效应。

具体来说:投资组合的收益等于组合内各证券的收益的加权平均值,说明投资组合没有分散收益。

投资组合的标准差〔即风险〕小于组合内各证券的标准差〔即风险〕的加权平均值,说明投资组合能分散〔或者说降低〕风险。

(例如)某投资组合由 10 种股piao组成。

这 10 种股piao的期望酬劳率均为 10%;标准差均为 5%。

由于组合的期望酬劳率是组合内各股piao的期望酬劳率的加权平均值,显然无论如何安排 10 种股piao的投资比重,权数〔投资比重〕之和始终为 1,因此组合的期望酬劳率始终是 10%不变。

但是组合的标准差通常小于组合内各股piao的标准差的加权平均值〔5%〕,因此组合能够在不分散收益的前提下分散风险。

〔二〕证券酬劳率之间的相关性〔共同变动程度〕与风险分散1.衡量两种证券酬劳率之间相关性的指标(1)相关系数——衡量相关性的相对数指标①公式②取值范围:-1≤相关系数≤1〔通常:0<相关系数<1〕(2)协方差——衡量相关性的绝对数指标①公式:σ AB=r AB·σ A·σ B②协方差的正负方向与相关系数一致③ 某证券与其本身的协方差等于该证券的方差2.证券酬劳率的相关性与风险分散的关系(例如)假设某投资组合由 A 汽车公司和 B 石油公司的股piao组成,投资比重各为 50%,两支股piao的酬劳率均受到原油市场价格变动的影响,有关情况如下:完全负相关,所构成的投资组合,期望酬劳率不变,而标准差〔风险〕为 0。

第四节 风险和报酬一、风险的概念1风险是指预期结果的不确定性。

风险不仅包括负面效应的不确定性,还包括正面效应的不确定性。

2 投资组合理论出现以后,人们认识到投资多样化可以降低风险。

当投资组合中的资产多样化到一定程度后,特殊风险可以被忽略,而只关心系统风险。

因此,在投资组合理论出现以后,风险是指投资组合的系统风险,既不是指单个资产的收益变动性,也不是指投资组合的全部风险。

3 资本资产定价模型出现以后,单项资产的系统风险计量问题得到解决。

投资风险被定义为资产对投资组合风险的贡献,或者说是指该资产收益率与市场组合收益率之间的相关性。

衡量这种相关性的指标被称为β系数。

4.与收益有关的风险才是财务管理中所说的风险。

5.在使用风险概念的时候,不要混淆投资对象本身固有的风险和投资人需要承担的风险。

投资对象的风险具有客观性,但投资人是否去冒风险以及冒多大的风险,是主观决定的。

二、单项资产的风险和报酬1 概率:用来表示随机事件发生可能性大小的数值。

2 概率分布:离散型分布和连续型分布3 预期值:随机变量的各个取值,以相应的概率为权数的加权平均数叫做随机变量的预期值 (财务管理中的预期值其实就是以概率为权数的加权平均报酬率) 预期值(K )=)(1i Ni i K P ⋅∑=4 离散程度(方差和标准差)表示随机变量离散程度的量数,最常用的是方差和标准差。

(1)方差 (略,因为财管更常用的是标准差)(2)标准差公式一、 总体标准差=NK K Ni i ∑=-12)( 公式二、 样本标准差=1)(12--∑=n K Kn i i式中:n 表示样本容量(个数),n-1称为自由度。

公式三、:标准差(σ)=∑=⨯-ni i iP K K12)((在已经知道每个变量值概率i P 的情况下)(3)变化系数是标准差与均值的比,是用相对数表示的离散程度。

变化系数=均值标准差=Kσ(在预期报酬率相同的情况下,可用标准差来衡量风险,;但当预期值不同的时候,只能用变化系数衡量风险)三、投资组合的风险和报酬投资组合理论认为:若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险并不是这些证券风险的加权平均风险,故投资组合能降低风险。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)中华会计网校 会计人的网上家园 注册会计师考试辅导《财务成本管理》第四章讲义3投资组合的风险和报酬投资组合理论:若干种证券组成的投资组合,其收益是这些证券收益以投资比重为权数的加权平均数(收益不变),但是其风险(标准差)不是这些证券风险(标准差)的加权平均数,投资组合能降低风险。

投资组合降低风险的标志:投资组合风险<加权平均风险。

例如,某投资组合由10种股票组成。

这10种股票的预期收益率相同,均为10%;风险(标准差)相同,均为5%。

显然,无论如何安排10种股票的投资比重,组合的预期收益率始终是组合内各资产预期收益率的加权平均,由于权数之和为1,因此组合的预期收益率始终是10%不变。

但由于组合的标准差通常小于组合内各资产标准差的加权平均值(5%),因此组合能够在不改变收益的前提下降低风险。

(一)相关性与风险分散假设通用汽车公司和美孚石油公司股票的收益率均受到原油市场价格变动的影响,有关情况如下:可以看出,两家公司股票具有相同的预期收益率和标准差(风险)。

同时,两家公司股票收益率的变动幅度相同,但变动方向相反,呈现完全负相关的关系。

假设某投资组合由通用汽车公司和美孚石油的公司股票组成,投资比重各为50%,则在原油市场价格变动可以看出,两支股票所构成的投资组合,预期收益率没有改变,而标准差(风险)降低为0 。

【推论1】两种证券收益率完全负相关(一个变量的增加值永远等于另一个变量的减少值),即相关系数=-1时,有一种组合能够使一种证券收益率的变动会被另一种证券收益率的反向变动完全抵消,组合风险=0,或者说风险被投资组合完全分散。

可以看出,两家公司股票具有相同的预期收益率和标准差(风险)。

同时,两家公司股票收益率的变动幅度相同,变动方向也相同,呈现完全正相关的关系。

假设某投资组合由通用汽车公司和福特汽车的公司股票组成,投资比重各为50%,则在原油市场价格变动的情况下,通用、美孚两家公司的股票和投资组合的预期收益率和标准差为:。

风险报酬与证券估价风险报酬系数风险报酬率资本资产定价模型风险风险——指在一定条件下和一定时期内可能发生的各种结果的变动程度。

决策类型确定性决策风险性决策不确定性决策风险报酬与投资报酬证券投资组合的风险合分散工、新产β系数证券组合的风险∑βχ=β=n1iiip数量。

证券组合中包含的股票系数;种股票的证券组合中第种股票所占的比重;证券组合中第系数证券组合的:ni:i:;:iipββχββ系数证券组合的β证券组合的风险报酬证券组合的风险报酬市场报酬率,市场证券组合的风险报酬William Sharpe例题1格林公司持有由甲、乙、丙三种股票构成的证券组合,它们的β系数分别为2.0,1.0,0.5,它们在证券组合中所占的比重分别为60%,30%,10%,股票的市场报酬率为14%,无风险报酬率为10%,试确定这种证券组合的风险报酬率。

参考答案首先,确定证券组合的β系数βP其次,计算证券组合的风险报酬率=60%×2.0+30%×1.0+10%×0.5=1.55)RR(RFmpp-β==1.55×(14%-10%)=6.2%例题2格纳公司股票的β系数为2.0,无风险收益率为6%,市场上所有股票的平均报酬率为10%,那么,格纳公司股票的投资报酬率应为多少?参考答案)R R (R K f m i f i -β+==6%+2.0×(10%-6%)=14%例题3国库券的利息率为8%,证券市场股票的平均报酬率为15%。

要求:(1)如果某一投资计划的β系数为1.2,若该短期投资的报酬率为16%,问是否应该投资?(2)如果该投资的必要报酬率是16%,则其β系数是多少?参考答案小结掌握证券投资组合风险的分类及其含义 掌握证券投资组合 系数的计算方法理解风险报酬率、投资报酬率的含义 熟练运用资本资产定价模型进行运算习题1新海公司持有A、B、C三种股票构成的证券组合,其β系数分别是1.5、1.7和1.8,在证券投资组合中所占比重分别为30%、30%、40%,股票的市场收益率为9%,无风险收益率为7%。