费用类账户、成本类账户知识点树形图

- 格式:pdf

- 大小:3.83 MB

- 文档页数:1

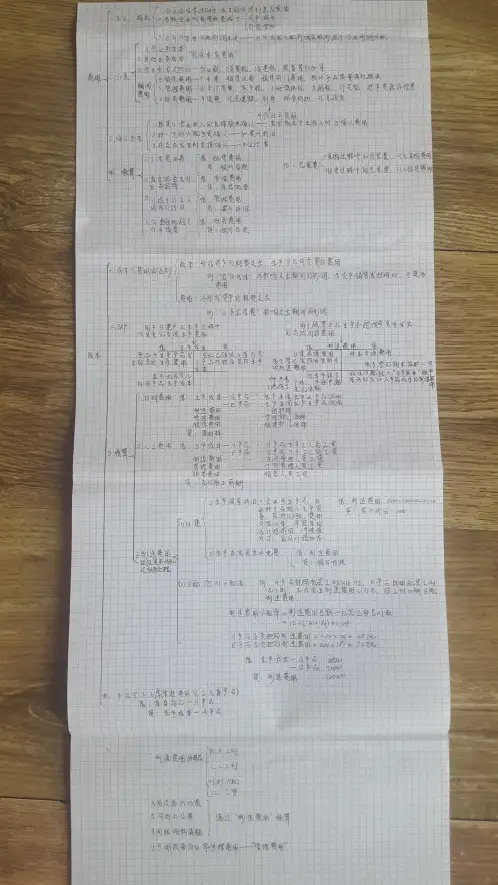

第一部分各章节知识点思维图前言教材结构: 八章内容可以分为三部分:一个基础;两大环节;五大主题。

【思维导图】——重点推荐的学习工具1 / 49第一章总论【思维导图】【总结】第二章预算经管3 / 49【思维导图】预算的分类与体系预算工作组织预算编制方法5 / 49生产预算的编制材料采购预算编制直接人工预算制造费用预算单位生产成本预算7 / 49销售及经管费用预算现金预算【总结】第三章筹资经管9 / 49思维导图上市公司的股票发行资金需要量预测销售百分比法资金习性预测法(先分项后汇总)总杠杆效应11 / 49【总结】第四章投资经管【思维导图】产出阶段的成本投入类财务可行性要素的估算建设投资的估算——第一个投入类要素13 / 49【总结】【总结】经营成本的估算运营期相关税金的估算产出类财务可行性要素的估算投资工程财务可行性评价指标的测算五个指标。

运用相关指标评价投资工程的财务可行性15 / 49一、财务可行性要素三、评价指标的计算17 / 49四、财务可行性评价五、投资决策方法第五章营运资金经管【思维导图】流动资产融资战略应收账款的监控第六章收益与分配经管【思维导图】【定19 / 49价方法小结】成本费用经管规范成本的制定变动成本差异的计算与分析责任成本经管的流程如图所示:第七章税务经管21 / 49【思维导图】企业筹资税务经管企业投资税务经管【涉税情况总结】企业营运税务经管企业收益分配税务经管税务风险经管体系第八章财务分析与评价【思维导图】23 / 49财务分析的方法第二部分财务经管公式助记表第二章预算经管一、目标利润预算方法1. 量本利分析法:目标利润= 预计产品产销数量×(单位产品售价一单位产品变动成本)一固定成本费用25 / 492. 比例预算法:= 产品销售收入一变动成本一固定成本费用(1)销售收入利润率法:目标利润=预计销售收入×测算的销售利润率(2)成本利润率法:目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法:目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比)3. 上加法:目标利润=净利润/ (1-所得税率)净利润= 盈余公积+股利分配+未分配利润= 净利润×盈余公积提取比率+股利分配+未分配利润净利润= (股利分配+未分配利润)/ (1- 盈余公积提取比率)预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用二、主要预算的编制1. 销售预算编制:现金收入=本期应当收现+ 收回以前赊销(从后往前推)2. 生产预算的编制:预计生产量=预计销售量+预计期末结存量-预计期初结存量期未结存量= 期初结存(上期期末结存)+ 本期增加–本期减少3. 材料采购预算编制:某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量某种材料耗用量(生产需要量)=产品预计生产量×单位产品定额耗用量材料采购支出= 当期现购支出+支付前期赊购4. 直接人工预算:直接人工小时数=预计生产量(件)×单耗工时(小时)单耗工时(小时=直接人工小时数×单位工时工资率5. 制造费用预算:=变动制造费用+ 固定制造费用6. 单位生产成本预算:编制基础→生产预算、直接材料消耗及采购预算、直接人工预算和制造费用预算。

. . . .. .学习好帮手第一部分各章节知识点思维图前言教材结构:八章内容可以分为三部分:一个基础;两大环节;五大主题。

【思维导图】——重点推荐的学习工具第一章总论【思维导图】【总结】. . . .. .第二章预算经管学习好帮手【思维导图】预算的分类与体系. . . .. . 预算工作组织预算编制方法学习好帮手销售预算编制生产预算的编制. . . .. . 材料采购预算编制直接人工预算制造费用预算单位生产成本预算学习好帮手销售及经管费用预算现金预算【总结】. . . .. .第三章筹资经管学习好帮手思维导图上市公司的股票发行资金需要量预测销售百分比法. . . .. .学习好帮手资金习性预测法(先分项后汇总)总杠杆效应【总结】第四章投资经管【思维导图】. . . .. .学习好帮手产出阶段的成本投入类财务可行性要素的估算建设投资的估算——第一个投入类要素【总结】【总结】经营成本的估算. . . .. .运营期相关税金的估算产出类财务可行性要素的估算投资工程财务可行性评价指标的测算五个指标。

运用相关指标评价投资工程的财务可行性学习好帮手【第四章总结】一、财务可行性要素. . . .. .三、评价指标的计算学习好帮手四、财务可行性评价五、投资决策方法第五章营运资金经管. . . .. .【思维导图】流动资产融资战略应收账款的监控第六章收益与分配经管【思维导图】【定学习好帮手价方法小结】成本费用经管规范成本的制定变动成本差异的计算与分析. . . .. .责任成本经管的流程如图所示:第七章税务经管学习好帮手【思维导图】企业筹资税务经管企业投资税务经管【涉税情况总结】. . . .. .学习好帮手企业营运税务经管企业收益分配税务经管税务风险经管体系第八章财务分析与评价【思维导图】财务分析的方法. . . .. .学习好帮手第二部分财务经管公式助记表第二章预算经管一、目标利润预算方法1.量本利分析法:目标利润 = 预计产品产销数量×(单位产品售价一单位产品变动成本)一固定成本费用2.比例预算法:= 产品销售收入一变动成本一固定成本费用(1)销售收入利润率法:目标利润=预计销售收入×测算的销售利润率(2)成本利润率法:目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法:目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比)3.上加法:目标利润=净利润/(1-所得税率)净利润 = 盈余公积+股利分配+未分配利润=净利润×盈余公积提取比率+股利分配+未分配利润净利润 =(股利分配+未分配利润)/(1-盈余公积提取比率)预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用二、主要预算的编制1. 销售预算编制:现金收入=本期应当收现 + 收回以前赊销(从后往前推)2. 生产预算的编制:预计生产量=预计销售量+预计期末结存量-预计期初结存量期未结存量 = 期初结存(上期期末结存)+ 本期增加–本期减少3. 材料采购预算编制:某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量某种材料耗用量(生产需要量)=产品预计生产量×单位产品定额耗用量材料采购支出 = 当期现购支出+支付前期赊购4. 直接人工预算:直接人工小时数=预计生产量(件)×单耗工时(小时)单耗工时(小时=直接人工小时数×单位工时工资率5. 制造费用预算:=变动制造费用 + 固定制造费用6. 单位生产成本预算:编制基础→生产预算、直接材料消耗及采购预算、直接人工预算和制造费用预算。

第一部分各章节知识点思维图前言教材结构:八章内容可以分为三部分:一个基础;两大环节;五大主题。

【思维导图】——重点推荐的学习工具1 / 49第一章总论【思维导图】【总结】第二章预算经管3 / 49【思维导图】预算的分类与体系预算工作组织预算编制方法5 / 49销售预算编制生产预算的编制材料采购预算编制直接人工预算制造费用预算单位生产成本预算7 / 49销售及经管费用预算现金预算【总结】第三章筹资经管9 / 49思维导图上市公司的股票发行资金需要量预测销售百分比法资金习性预测法(先分项后汇总)总杠杆效应11 / 49【总结】第四章投资经管【思维导图】产出阶段的成本投入类财务可行性要素的估算建设投资的估算——第一个投入类要素13 / 49【总结】【总结】经营成本的估算运营期相关税金的估算产出类财务可行性要素的估算投资工程财务可行性评价指标的测算五个指标。

运用相关指标评价投资工程的财务可行性15 / 49【第四章总结】一、财务可行性要素三、评价指标的计算17 / 49四、财务可行性评价五、投资决策方法第五章营运资金经管【思维导图】流动资产融资战略应收账款的监控第六章收益与分配经管【思维导图】【定19 / 49价方法小结】成本费用经管规范成本的制定变动成本差异的计算与分析责任成本经管的流程如图所示:第七章税务经管21 / 49【思维导图】企业筹资税务经管企业投资税务经管【涉税情况总结】企业营运税务经管企业收益分配税务经管税务风险经管体系第八章财务分析与评价【思维导图】23 / 49财务分析的方法第二部分财务经管公式助记表第二章预算经管一、目标利润预算方法1.量本利分析法:目标利润 = 预计产品产销数量×(单位产品售价一单位产品变动成本)一固定成本费用25 / 492.比例预算法:= 产品销售收入一变动成本一固定成本费用(1)销售收入利润率法:目标利润=预计销售收入×测算的销售利润率(2)成本利润率法:目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法:目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比)3.上加法:目标利润=净利润/(1-所得税率)净利润 = 盈余公积+股利分配+未分配利润=净利润×盈余公积提取比率+股利分配+未分配利润净利润 =(股利分配+未分配利润)/(1-盈余公积提取比率)预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用二、主要预算的编制1. 销售预算编制:现金收入=本期应当收现 + 收回以前赊销(从后往前推)2. 生产预算的编制:预计生产量=预计销售量+预计期末结存量-预计期初结存量期未结存量 = 期初结存(上期期末结存)+ 本期增加–本期减少3. 材料采购预算编制:某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量某种材料耗用量(生产需要量)=产品预计生产量×单位产品定额耗用量材料采购支出 = 当期现购支出+支付前期赊购4. 直接人工预算:直接人工小时数=预计生产量(件)×单耗工时(小时)单耗工时(小时=直接人工小时数×单位工时工资率5. 制造费用预算:=变动制造费用 + 固定制造费用6. 单位生产成本预算:编制基础→生产预算、直接材料消耗及采购预算、直接人工预算和制造费用预算。