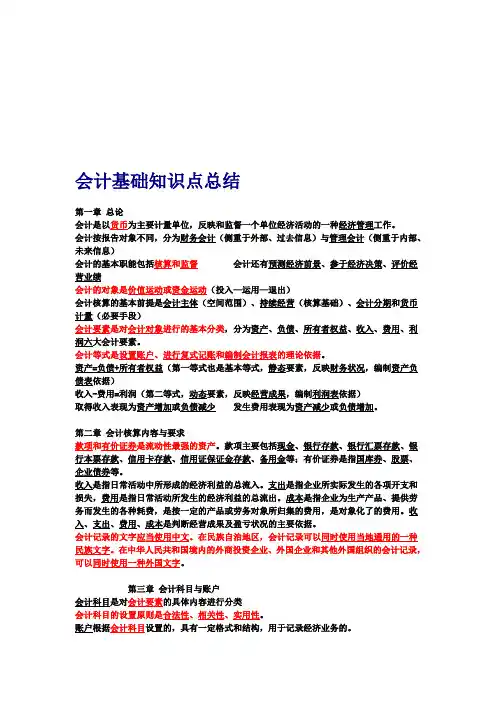

基础会计成本类知识点

- 格式:docx

- 大小:37.51 KB

- 文档页数:3

基础会计成本类知识点

会计是企业管理的重要一环,它负责记录和报告企业的财务状况和业务活动。而了解是每个从事会计工作的人员都必备的能力。在本文中,我们将聚焦于一些与会计成本相关的基本概念,让我们一起来探索吧。

1. 成本的定义和分类

成本是指企业为生产和经营活动所支付的资源的价值,包括直接成本和间接成本。直接成本指能够直接与产品或服务相关联的成本,如原材料和直接劳动力。而间接成本则是无法与具体产品或服务直接关联的成本,如管理和运营费用。

2. 固定成本和变动成本

固定成本是指不随企业生产或销售情况的变化而变动的成本,如租金和固定工资。这些成本在短期内保持不变,与生产和销售数量无关。相反,变动成本是随着生产或销售数量的增减而变动的成本,如原材料和直接劳动力费用。

3. 直接成本和间接成本

直接成本是用于生产或提供特定产品或服务的成本,可以直接追踪到具体产品或服务。它与产品或服务的生产过程直接相关,如原材料和直接劳动力费用。但是,间接成本是无法直接与特定产品或服务相关联的成本,需要通过分配和指派等方法进行间接成本分摊。

4. 生产成本和期间成本

生产成本是直接和间接用于生产和加工产品的成本,包括原材料、直接劳动力和制造费用。这些成本累积到产品制造的结束时,作为产品的一部分计入存货中。相反,期间成本是与企业经营活动和管理相关的成本,如销售和行政费用。这些成本在一定时间段内发生,与特定产品或服务无直接关联。期间成本通常在发生后立即计入损益表中。

5. 盈亏平衡点

盈亏平衡点是指企业销售收入和总成本相等的销售量。在这一点上,企业的净利润为零。经营者可以通过计算盈亏平衡点来评估业务的盈利能力。这一概念对于预测销售目标和制定定价策略非常关键。

6. 流动性与偿付能力

流动性是指企业在短期内偿还债务和支付应付款项的能力。它反映了企业的短期偿债能力和财务稳定性。偿付能力是指企业对未来债务偿还能力的评估。会计师可以通过分析企业的流动性和偿付能力来评估其财务健康状况。

7. 进出项税

进项税是企业支付的进口商品和服务的增值税。而出项税是企业销售产品和服务后要向政府缴纳的增值税。这两个税项的差额将直接影响到企业的利润和税负。

8. 折旧和摊销

折旧是指资产因物理磨损和技术陈旧而导致价值下降的过程。为了能更准确地反映资产的减值情况,企业会将资产价值在一定期限内均匀分配到每个会计期间。摊销是将某些特定成本在一定期限内按比例计入成本,如无形资产费用。

以上是一些基础的会计成本类知识点。了解这些概念将有助于我们更好地理解和应用会计原理,提高对企业财务状况的分析能力。无论是从事会计工作的专业人士还是对会计感兴趣的业余爱好者,深入学习和掌握这些知识将帮助我们更好地理解企业的财务运作,做出明智的决策。