一级建造师建设工程经济课堂笔记

- 格式:doc

- 大小:88.00 KB

- 文档页数:6

一级建造师工程经济课堂笔记

2011年9月5日 北京 中业

几个重要的公式:

m eff m r i )1(+=

),,/()1(n i P F P i P F n =+=

),,/()

1(1n i F P F i F P n =+= ),,/(])

1(1)1([n i A P A i i i A P n n

=+-+= ),,/(1)1(n i A F A i i A F n =-+=

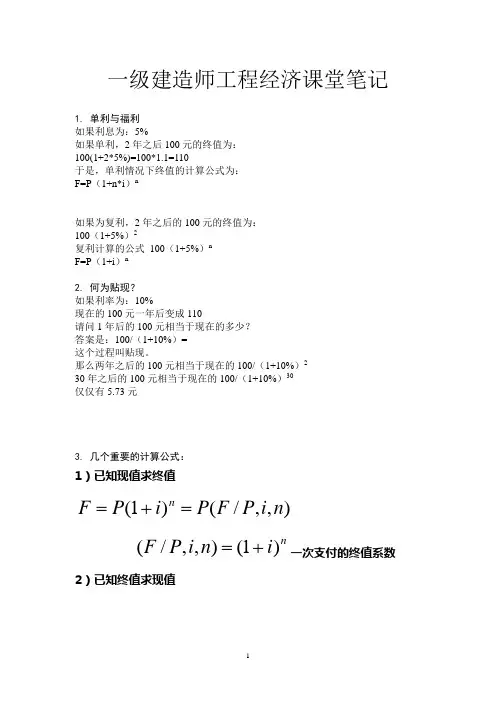

如果利息为:5%

如果单利,2年之后100元的终值为:

100(1+2*5%)=100*1.1=110

于是,单利情况下终值的计算公式为:

F=P (1+n*i )n

如果为复利,2年之后的100元的终值为:

100(1+5%)2

复利计算的公式 100(1+5%)n

F=P (1+i )n

何为贴现?

如果利率为:10%

现在的100元一年后变成110

请问1年后的100元相当于现在的多少?

答案是:100/(1+10%)=

这个过程叫贴现。

那么两年之后的100元相当于现在的100/(1+10%)2

30年之后的100元相当于现在的100/(1+10%)30

仅仅有5.73元

何为财务净现值?

机器的价格:80万

机器在未来5年的收益:

30 30 20 20 20

银行利率:10%

则其财务净现值(FNPV )

5432)101(20%)101(20)101(20%)101(30%1013080%%++++++++++-

何为现金流量图:

注意:

1)每个刻度代表一个计息周期,可以是一个月,半年,一个季度或一年

2)向上的箭线代表正现金流,向下的代表负的现金流

3)每年的现金流都视为期末发生,这叫做期末惯例法。

等比数列的前n 项和公式

2 4 8 16 等比数列

1 1/

2 1/4 1/8 也是等比数列

首项a

公比q

那么如何求a+aq+aq 2+………+aq n-1呢?

方法如下:

S=a+aq+aq 2+………+aq n-1 (1)

等式左边和右边分别乘于n, 得:

qS=aq+aq 2+aq 3+………+aq n-1+aq n (2)

(1)减去(2)得

S-qS=a- aq n

q q a S n n -1)1(-= (1)

这就是等比数列的n 项和公式。

等额序列支付的现值系数

一个资产,在未来n 年内,每年都能获得数量为A 的收益,假设利率为i ,求这个资产的价格P 。

我们知道:

n

i A i A i A i A P )1()1()1(132+⋯⋯++++++=+

这实际上是一个等比数列。

它的公比(q )和首项(a )分别是: i

q +=11 i

A

a +=1 现在将它们代入我们刚刚推导出的等比数列的求和公式:

q

q a S n n -1)1(-=

可得: i

i i A P n ++-+=111])11(1[1-

])

1(1)1([)1(1)1()1(111])11(1[1n n n n n n i i i A i i i i i A i

i i i A P +-+=+-+-⨯=++-+=+= 即:

])

1(1)1([n n i i i A P +-+= ),,/(n i A P A P =

n

n i i i n i A P )1(1)1(),,/(+-+=,就被称为等额序列支付的现值系数。

等额序列支付的终值系数

我们已知:

n i P F )1(+=

又知:

])

1(1)1([n n i i i A P +-+= 则有:

i

i A i i i i A i P F n n n n n 1)1()1()1(1)1()1(-+=++-+=+=),,/(1)1(n i A F A i

i A F n =-+= i

i n 1

)1(-+就被称为等额序列支付的终值系数。

名义利率与有效利率

若月利率为1%,名义年利率为12%,有效年利率为:

(1+1%)12-1=12.68% 它大于名义年利率

实际上,计算利息的次数约多(比如按星期,按天计算利率),则有效利率就比名义利率越大。

比如,年利率为12%,如按天计算利息的时候,有效利率为12.75%。

12%/365=0.00032877

(1+0.00032877)365-1=12.75%

公式为:

1)1(-+=m eff m

r i 如果按月计息: 1)121(12-+

=r i eff 如果按天计息:

1)365

1(365-+=r i eff

静态投资回收期

问题1:一个投资在未来10年中的累积净现金流如下:

-1000 -800 -700 -400 -100 300 500 700 1200 1600 求:静态投资回收期

解:

第6年现金流开始转正,第5年的累积净现金流为-100,第六年的净现金流为300-(-100),所以,

(年)25.5)100(300100

16=---+-=t P

6-1+100/(300-(-100))

问题2:一个投资在未来10年中每年的净现金流如下:

-1500 -600 -100 300 500 1000 1600 1600 1600 1000

求:静态投资回收期

解:

先计算累积净现金流:

-1500 -2100 -2200 -1900 -1400 -400 1200 2800 3400 4400

第7年现金流开始转正,第6年的累积净现金流为-400,第7年的净现金流为1200-(-400),所以,

(年)25.6)400(1200400

17=---+-=t P

放弃现金折扣的成本 教材141页例1

从题中可知,为了将19.6万推迟20天归还,不等不放弃0.4万的折扣,所以0.4万就是19.6万在20天中资金成本,其资金成本率为:

0.4÷19.6

20天的资金成本率为0.4÷19.6,

那么一年的资金成本率呢?

一年(365天,在书中被简略为360天)相当于18个20天(360÷20),所以一年的资金成本率为:

0.4÷19.6×(360÷20)

又知:

0.4=2%×20

19.6=20×(1-2%)

20=30-10

所以:

0.4÷19.6×(360÷20)

=2%×20÷[20×(1-2%)] ×(360÷20)

=[2%÷(1-2%)] ×[360÷(30-10)]

这就是教材141页的那个公式。