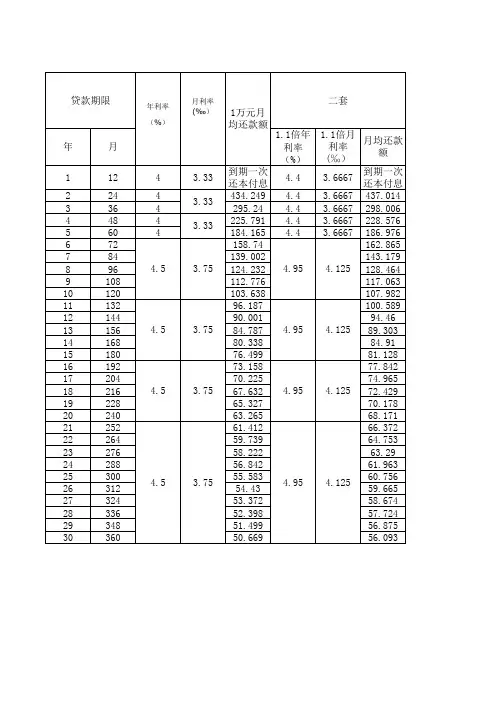

住房公积金利率计算公式1

- 格式:xls

- 大小:20.50 KB

- 文档页数:1

公积金贷款计算公式

公积金贷款计算公式根据各地的具体政策可能会有所不同,但一般来说,公积金贷款计算公式的核心是根据公积金贷款利率、贷款期限和贷款金额来计算还款总额和每月还款金额。

下面以一个典型的公积金贷款计算公式为例进行解析。

假设一些地区的公积金贷款利率为4%,贷款期限为30年。

我们将贷款金额表示为L,每月还款金额表示为M,还款总额表示为T。

首先,我们需要根据贷款期限和公积金贷款利率计算还款总额。

贷款期限为30年,即360个月,因此还款总额可以通过以下公式计算:T=L×r×(1+r)^n/((1+r)^n-1)

使用上述公式,我们可以计算出还款总额T。

接下来,我们要根据还款总额和贷款期限计算每月还款金额。

每月还款金额可以通过以下公式计算:

M=T/n

其中,n表示贷款期限,对应我们的例子就是360个月。

使用上述公式,我们可以计算出每月还款金额M。

除了还款总额和每月还款金额,有时候我们也需要计算每月还款中的利息和本金部分。

每月还款中的利息部分可以通过以下公式计算:利息=L×r

其中,r表示月利率,L表示贷款金额。

每月还款中的本金部分可以通过以下公式计算:

本金=M-利息

可以看出,每月还款中的本金部分等于每月还款金额减去利息。

住房公积金利率计算方法住房公积金利率2024

住房公积金利率计算方法住房公积金利率2024

住房公积金是一种由政府管理的、强制性的公共福利制度,旨在帮助

职工积累住房资金。

公积金存款的利率是非常重要的,它直接影响着职工

的资金增值情况。

下面将介绍住房公积金利率的计算方法,并提供2024

年的利率水平。

1.计算公式

公积金利息=公积金账户余额×公积金年利率

2.利率计算

3.住房公积金利率2024年水平

需要注意的是,住房公积金的利率可能会随着国家宏观经济的变化而

调整。

因此,在未来几年里,住房公积金的利率可能会有所变化。

建议职

工们关注国家相关政策文件或住房公积金管理机构的通知,及时了解最新

的利率情况。

总结起来,住房公积金利率的计算方法是通过公积金账户余额与公积

金年利率相乘得出。

2024年的住房公积金利率为3%。

这个利率是根据国

家政策确定的,未来可能会有所调整。

职工们应该密切关注相关政策变化,从而及时了解最新的利率情况。

公积金利息计算方法本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March公积金利息计算方法(一)人民币业务的利率换算公式为(注:存贷通用):1.日利率(0/000)=年利率(%)÷360=月利率(‰)÷302.月利率(‰)=年利率(%)÷12(二)银行可采用积数计息法和逐笔计息法计算利息。

1.积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。

计息公式为:利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。

2.逐笔计息法按预先确定的计息公式利息=本金×利率×贷款期限逐笔计算利息,具体有三:计息期为整年(月)的,计息公式为:①利息=本金×年(月)数×年(月)利率计息期有整年(月)又有零头天数的,计息公式为:②利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率同时,银行可选择将计息期全部化为实际天数计算利息,即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:③利息=本金×实际天数×日利率这三个计算公式实质相同,但由于利率换算中一年只作360天,但实际按日利率计算时,一年将作365天计算,得出的结果会稍有偏差。

具体采用那一个公式计算,央行赋予了金融机构自主选择的权利。

因此,当事人和金融机构可以就此在合同中约定。

(三)复利:复利即对利息按一定的利率加收利息。

按照央行的规定,借款方未按照合同约定的时间偿还利息的,就要加收复利。

(四)罚息:贷款人未按规定期限归还银行贷款,银行按与当事人签订的合同对失约人的处罚利息叫银行罚息。

(五)贷款逾期违约金:性质与罚息相同,对合同违约方的惩罚措施。

专业办理公积金(费用包括:开户、备案、代缴、封存、转移、提取、贷款资料、专员协助贷款)注:由于我方原因贷款不成后期代理服务费全额退款详询吴伟:TEL: 微信号& 群号:5(六)计息方法的制定与备案全国性商业银行法人制定的计、结息规则和存贷款业务的计息方法,报中国人民银行总行备案并告知客户;区域性商业银行和城市信用社法人报人民银行分行、省会(首府)城市中心支行备案并告知客户;农村信用社县联社法人可根据所在县农村信用社的实际情况制定计、结息规则和存贷款业务的计息方法,报人民银行分行、省会(首府)城市中心支行备案,并由农村信用社法人告知客户。

房贷公积金还款额计算公式在购房贷款的过程中,很多人会选择使用公积金来还款,这样可以减轻一部分负担。

但是,如何计算公积金还款额呢?今天我们就来讨论一下房贷公积金还款额的计算公式。

首先,我们需要了解一些基本的概念。

公积金贷款是指购房人向住房公积金管理中心借款购房的一种方式。

公积金贷款的还款方式有两种,一种是等额本息还款,另一种是等额本金还款。

等额本息还款是指每月还款额固定,但是每月的本金和利息的比例会有所变化;等额本金还款是指每月还款的本金是固定的,但是利息会逐渐减少。

对于等额本息还款,公积金还款额的计算公式如下:公积金还款额 = [贷款本金×月利率×(1+月利率)^还款月数] / [(1+月利率)^还款月数-1]其中,贷款本金是指购房人从住房公积金管理中心贷款购房的本金金额,月利率是指贷款利率除以12(假设贷款利率为年利率),还款月数是指贷款的还款期限。

对于等额本金还款,公积金还款额的计算公式如下:公积金还款额 = 贷款本金 / 还款月数 + [贷款本金 (还款月数-1)×贷款本金 / 还款月数] ×月利率。

其中,贷款本金和月利率的含义同上述公式相同。

通过以上公积金还款额的计算公式,我们可以得出每月的还款额,这样就可以更好地规划自己的财务预算。

当然,这只是理论上的计算公式,实际还款额可能会受到一些其他因素的影响,比如贷款利率的浮动、还款期限的调整等等。

除了以上的公积金还款额计算公式,我们还需要了解一些其他相关的知识。

比如,公积金贷款的利率是如何确定的?公积金贷款的额度又是如何确定的?这些都是购房人需要了解的内容。

公积金贷款的利率是由国家规定的,目前的公积金贷款利率是由央行定期公布的。

公积金贷款的额度是由购房人的公积金账户余额和购房人的年限定额来确定的。

购房人的公积金账户余额越高,年限定额越大,那么可以贷款的额度也就越大。

除了以上的内容,购房人还需要了解一些其他的注意事项。