成本会计第七章 成本计算的品种法

- 格式:ppt

- 大小:10.41 MB

- 文档页数:16

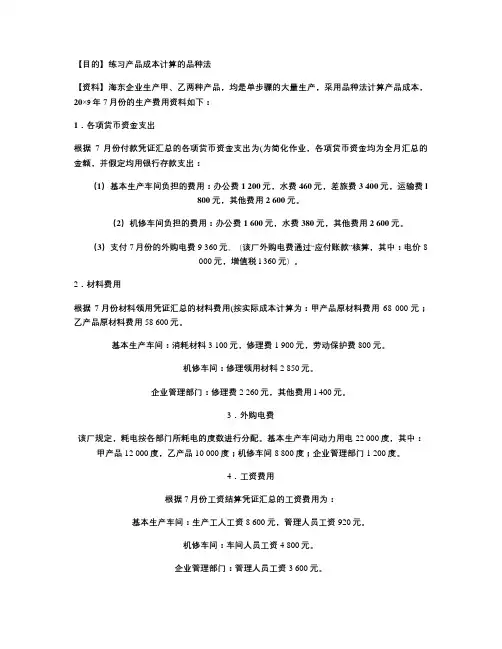

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

品种法的成本计算品种法是一种衡量产品成本的方法,通过将成本分配到产品的不同品种上,以便更准确地了解每个品种的成本。

品种法可以帮助企业管理者分析产品线的利润、决策产品定价、优化产品组合等。

1.确定成本对象:确定需要计算成本的产品品种或服务。

2.确定成本对象分类:将成本对象根据不同的特征进行分类,比如产品的规格、型号、功能等。

分类的依据可以根据企业的实际情况来确定,例如产品的生产过程、消耗资源的类型、技术难度等。

3.确定成本项:根据分类的结果,确定与每个品种相关的成本项。

成本项可以包括直接材料成本、直接人工成本、制造费用、销售费用、管理费用等。

每个成本项会根据品种的不同而有所变化。

4.录入和分配成本:根据成本项的分类和品种的不同,将实际发生的成本录入到相应的成本项目中。

例如,将材料成本分配到对应的品种上,将人工成本按照品种的工时分配,将制造费用按照品种的成本驱动因素进行分配等。

5.计算成本:根据品种上分配的成本和销售数量,可以计算出每个品种的单位成本。

单位成本可以帮助企业了解每个品种的生产和销售效益,并帮助决策者判断产品的定价。

6.分析和应用成本:通过对每个品种的成本进行分析,可以了解到不同品种的盈亏情况。

企业可以根据这些数据做出调整,比如调整品种组合、调整定价策略、优化生产过程等,以提高产品线的盈利能力。

品种法的成本计算可以提供比较准确的成本信息,帮助企业对产品线进行分析和管理。

但是在实践中也会面临一些困难和挑战,例如如何进行成本分配的准确性、如何确定成本项的合理性、如何处理成本间的关联关系等。

因此,在应用品种法进行成本计算时,企业需要根据实际情况和需求合理选择和调整方法,并结合其他成本计算方法进行综合分析。

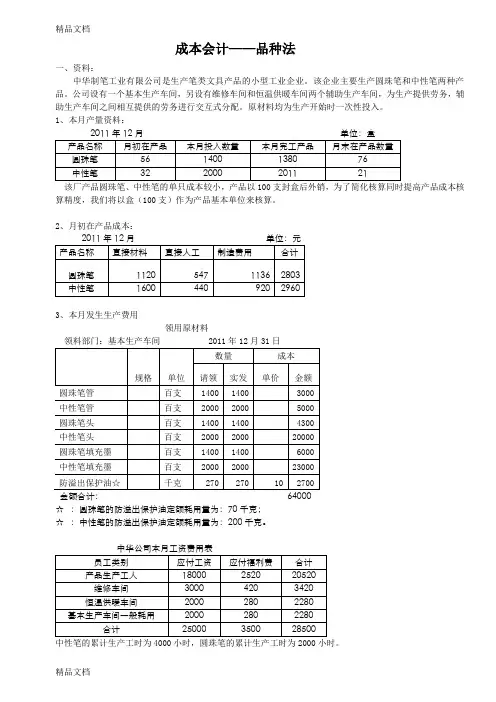

成本会计——品种法一、资料:中华制笔工业有限公司是生产笔类文具产品的小型工业企业。

该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:2011年12月单位:盒产品名称月初在产品本月投入数量本月完工产品月末在产品数量圆珠笔56 1400 1380 76中性笔32 2000 2011 21该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:2011年12月单位:元产品名称直接材料直接人工制造费用合计圆珠笔1120 547 1136 2803中性笔1600 440 920 29603、本月发生生产费用领用原材料领料部门:基本生产车间 2011年12月31日规格单位数量成本请领实发单价金额圆珠笔管百支1400 1400 3000中性笔管百支2000 2000 5000圆珠笔头百支1400 1400 4300中性笔头百支2000 2000 20000圆珠笔填充墨百支1400 1400 6000中性笔填充墨百支2000 2000 23000防溢出保护油☆千克270 270 10 2700金额合计:64000☆:圆珠笔的防溢出保护油定额耗用量为:70千克;☆:中性笔的防溢出保护油定额耗用量为:200千克。

中华公司本月工资费用表员工类别应付工资应付福利费合计产品生产工人18000 2520 20520维修车间3000 420 3420恒温供暖车间2000 280 2280 基本生产车间一般耗用2000 280 2280合计25000 3500 28500中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

中华公司折旧费用表2011年12月金额单位:元车间名称折旧金额基本生产车间16000维修车间4000恒温供暖车间3000合计23000中华公司外购动力费用表车间名称电费发生额水费燃煤合计基本生产车间2500 100 2600维修车间500 500恒温供暖车间1000 1500 1000 3500合计4000 1600 1000 6600中华公司其他费用表2011年12月金额单位:元车间名称机物料消耗低值易耗品摊销办公费保险费合计基本生产车间600 1200 600 1000 3400维修车间200 500 200 300 1200恒温供暖车间200 400 100 500 1200合计1000 2100 900 1800 58003、辅助生产车间当月劳务量汇总表受益对象修理小时供暖空间(平米)维修车间200恒温供暖车间50基本生产车间870 4600合计920 48004、主要的费用分配方法:1)产品的共同材料费用按定额耗用量进行分配。