第二章 理解编码协调制度和我国进出口商品归类

- 格式:ppt

- 大小:525.50 KB

- 文档页数:61

第二篇进出口商品正确归类的方法【学习目标】通过本篇的学习使学生掌握进出口商品归类的方法,正确使用归类依据,严格按照商品归类的操作程序/步骤进行归类。

【教学重点和难点】商品归类的操作程序/步骤。

进出口商品归类是海关监管、海关征税的基础,也是出入境检验检疫机构确定其是否为法定检验检疫对象的基础,因此,归类的正确与否直接影响到进出口商品的顺利通关。

要正确对进出口商品进行归类,必须掌握进出口商品归类的原则与方法:1. 熟悉税则的结构、掌握其编排规律我国的进出口商品必须按照《中华人民共和国海关进出口税则》进行归类,以确定该商品的税率缴纳关税。

这种归类不是随意的,而是严格遵循税则的分类体系及归类原则的。

因此,要做到正确归类必须熟悉税则的结构、掌握其编排规律。

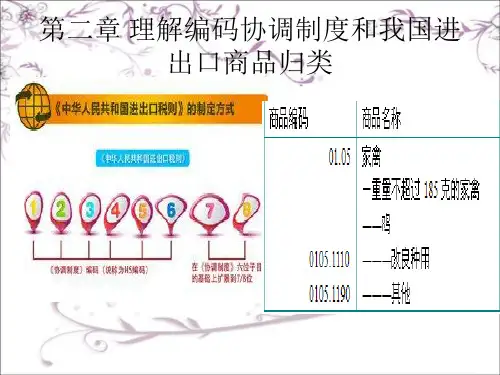

税则总体结构由归类总规则、注释、商品编码表三部分组成,其中,商品编码表是税则的主体,共有二十一类、97章(其中第77章是空章),为便于大家查找,每类、每章都设有标题,类、章标题是对该类、该章商品的高度概括,熟悉类、章标题是快速查找进出口商品编码的第一步。

税则对绝大多数商品分类时遵循科学的分类原理和规则,采用常见的商品分类标志进行分类,使商品归类有章可循。

比如说,第六类是化工产品,那么食品就一定不会出现在第六类当中。

因此,掌握税则的编排规律有助于提高查找速度与准确率。

2. 积累必要的商品知识,注意相关商品的相互区别和联系进出口商品归类是一项技术性很强的工作,它既需要掌握税则的结构、编排规律、归类原则,又需要掌握丰富的商品知识。

有时只了解税则的结构还不够,例如:“马宝”,可在商品编码表中根本找不到这两个字,但若知道“马宝”是马胃内的结石,属于黄药的一种,这样就能很快确定其商品编码了;“有机玻璃”是聚甲基丙烯酸甲酯的俗称,“涤纶”是聚脂的俗称,在商品编码表中只有化学名称,而找不到“有机玻璃”和“涤纶”这些我们习惯上的称谓;再比如说,“照相机(数字方式存储图像)”,只有了解数码相机的工作原理,才能知道以数字方式存储图像的照相机就是“数码照相机”,要按静像视频的摄制设备归入第85章,而不能按普通的光学照相机归入第90章;如此等等。

第二篇进出口商品正确归类的方法【学习目标】通过本篇的学习使学生掌握进出口商品归类的方法,正确使用归类依据,严格按照商品归类的操作程序/步骤进行归类。

【教学重点和难点】商品归类的操作程序/步骤。

进出口商品归类是海关监管、海关征税的基础,也是出入境检验检疫机构确定其是否为法定检验检疫对象的基础,因此,归类的正确与否直接影响到进出口商品的顺利通关。

要正确对进出口商品进行归类,必须掌握进出口商品归类的原则与方法:1. 熟悉税则的结构、掌握其编排规律我国的进出口商品必须按照《中华人民共和国海关进出口税则》进行归类,以确定该商品的税率缴纳关税。

这种归类不是随意的,而是严格遵循税则的分类体系及归类原则的。

因此,要做到正确归类必须熟悉税则的结构、掌握其编排规律。

税则总体结构由归类总规则、注释、商品编码表三部分组成,其中,商品编码表是税则的主体,共有二十一类、97章(其中第77章是空章),为便于大家查找,每类、每章都设有标题,类、章标题是对该类、该章商品的高度概括,熟悉类、章标题是快速查找进出口商品编码的第一步。

税则对绝大多数商品分类时遵循科学的分类原理和规则,采用常见的商品分类标志进行分类,使商品归类有章可循。

比如说,第六类是化工产品,那么食品就一定不会出现在第六类当中。

因此,掌握税则的编排规律有助于提高查找速度与准确率。

2. 积累必要的商品知识,注意相关商品的相互区别和联系进出口商品归类是一项技术性很强的工作,它既需要掌握税则的结构、编排规律、归类原则,又需要掌握丰富的商品知识。

有时只了解税则的结构还不够,例如:“马宝”,可在商品编码表中根本找不到这两个字,但若知道“马宝”是马胃内的结石,属于黄药的一种,这样就能很快确定其商品编码了;“有机玻璃”是聚甲基丙烯酸甲酯的俗称,“涤纶”是聚脂的俗称,在商品编码表中只有化学名称,而找不到“有机玻璃”和“涤纶”这些我们习惯上的称谓;再比如说,“照相机(数字方式存储图像)”,只有了解数码相机的工作原理,才能知道以数字方式存储图像的照相机就是“数码照相机”,要按静像视频的摄制设备归入第85章,而不能按普通的光学照相机归入第90章;如此等等。

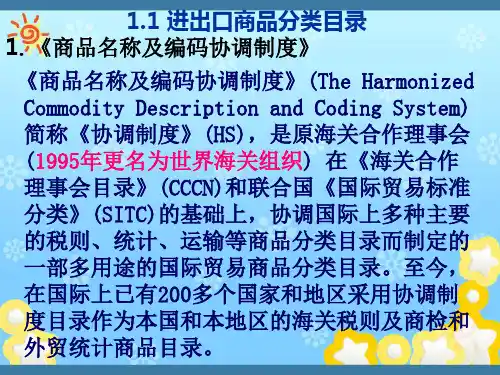

《协调制度》商品归类与中国海关对进出口货物的通关管理一、国际贸易商品目录的产生与发展(一)国际贸易商品目录的产生国际贸易商品目录最早是因为国家对进出本国的商品征收税金,需要对商品进行分类而产生的。

随着社会化大生产的发展,除了税收的需要,人们为了了解进出口贸易情况,也需要借助于商品目录来进行统计。

最早的商品目录是极为简单的,仅是将商品名称按笔划多少或字母顺序排列成表。

后来人们渐渐地认识到,商品目录必须有系统、科学的分类,有国际通用性,才能适应国际贸易的发展。

1913年,在布鲁塞尔召开的商业统计第二届国际会议提出了使用统一统计目录的建议。

这个目录于1931年底制订,将商品分为五类,共186个项目。

当时有几十个国家把它作为本国统计和税则的目录。

1927年在国际联盟主持召开的世界经济会议上,有人提出要制订一个共同海关税则目录。

这个目录于1937年最后定稿,并命名为《日内瓦目录》(Geneva Nomenclature)。

它共有21类、86章、991个税目。

这个目录由于种种原因,只为少数几个国家采用过。

第二次世界大战后,西欧的一些资本主义国家为了恢复经济和发展贸易,成立了欧洲海关同盟研究小组,在《日内瓦目录》的基础上草拟了《布鲁塞尔税则目录》(Brussels Tariff Nomenclature,简称“BTN”)。

这个目录于1959年11月正式实施。

它共有21类、99章、1011个税目。

1972年,该目录改名为《海关合作理事会商品分类目录》(Customs Co-operation Council Nomenclature,简称“CCCN”)。

截止1987年,世界上有150多个国家和地区以它为基础制订本国海关税则。

我国海关税则于1985年3月也采用了《海关合作理事会商品分类目录》。

在欧洲海关同盟研究小组研究制定《布鲁塞尔税则目录》的同时,联合国统计委员会研究制定了《国际贸易标准分类目录》(Standard International Trade Classification,简称“SITS”),供各国政府进行对外贸易统计之用。

《进出口商品编码》课程教学大纲英文名称:THE COMMODITY DESCRIPTION OF CUSTOMS CODE 课程类型:必修课总学时:36 学分:2适用教材:《进出口商品编码》考核方式:考查制定人:蒋海芹制按时间:审核人:(系主任签字)审按时间:一、课程性质、目的和任务一、进出口商品编码是报关与国际货运专业中一门重要课程,它涉及的有关海关对进出口商品的归类是本专业学生的必需掌握的重要专业知识。

二、进出口商品编码论述了海关的归类规定、归类技能及报关员在办理报关事务是的应用3、通过进出口商品编码课程的学习,能掌握大体归类的技能,在实际工作中灵活运用,游刃有余。

二、教学的大体要求:通过学本课程,学生要对我国目前的报关行业对进出口商品编码的要求,同时要能够及时的了解海关对进出口商品编码的新的规定,并能够在实际的工作中加以应用,另外通过本课程的学习要能够对进出口商品编码的归类技能掌握比较的熟练,对报关员全国统一考试涉及的进出口商品编码的知识点熟练的掌握。

三、教学内容和要求第一章协调制度结构体系与归类总归则教学内容:一、协调制度整体结构一、商品编码表2、注释二、协调制度归类总归则一、归类总规则一二、归类总规则二3、归类总规则三4、归类总规则四五、归类总规则五六、归类总规则六大体要求:一、掌握协调制度整体结构2、熟悉六大归类总规则的主要内容并能够理解总规则的内容3、掌握六大规则的彼此关联4、在商品归类时能熟练应用六大归类规则本章重点:一、六大归类总规则的主要内容和彼此关系二、六大归类总规则在商品归类时的应用本章难点:一、六大归类总规则的主要内容的理解二、归类总规则在实际的商品归类中的应用技能本章作业:应用六大归类总规则查找下列商品的编码一、规格及形状适于安装在船舷窗上的安全玻璃(钢化)二、加碘的食用盐3、盥洗用醋(美容盥洗用,带香味)4、数码照相机5、不锈钢制外科手术用锯6、中华绒毛蟹种苗第二章进出口商品名称及编码教学内容:一、动、植物产品大类(第一类至第四类,第1章至第24章)一、活动物;动物产品二、植物及植物产品3、动、植物油、脂及其分解产品;精制的食用油脂;动、植物蜡4、肉、鱼,甲壳动物、软体动物及其他水生无脊椎动物制品5、糖及糖食;可可及可可制品6、谷物、粮食粉、淀粉或乳的制品;糕饼点心;蔬菜、水果、坚果或植物其他部份的制品7、杂项食物;饮料、酒及醋;烟草、烟草及烟草代用品的制品8、本部份的商品编码的实际查找二、矿产品大类(第五类,第25章至27章;第十三类,第68章至70章);一、盐、硫磺、泥土及石料;石膏料、石灰及水泥二、矿砂、矿渣及矿灰;矿物燃料、3、矿物油及其蒸馏产品;沥青物质;矿物蜡4、石料、石膏、水泥、云母及其类似材料的制品五、陶瓷产品;玻璃及其制品六、天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币7、本部份的商品编码的实际查找三、化工产品大类(第六、七类,第28章至第40章)1、无机化学品;有机化学品2、药物、肥料、精油等相关制品3、盥洗扮装用品;表面活性剂及制品、蜡制品;鞣料、燃料、颜料4、火药;烟火制品;火柴;易燃材料制品;照相及电影用品;杂项化学产品5、塑料及其制品;橡胶及其制品6、本部份的商品编码的实际查找四、轻工纺织产品(第八类---第十二类)一、生皮及皮革;皮革制品;毛皮、人造毛皮及其制品二、木及木制品;柴炭;稻草及其制品3、木浆及其相关制品;纸、纸板及纸制品;书籍、报纸、印刷图画及其他印刷品;手稿、打字稿及设计图纸4、纺织原料;化学纤维长丝、短丝及其相关的原料5、针织物及钩编织物及其制品;非针织或非钩编的服装及衣着附件,其他纺织制品6、鞋靴、护褪和类似品及其零件;帽类及其零件;雨伞及类似物品;已加工羽毛、羽绒及其制品;人造花;人发制品7、本部份的商品编码的实际查找五、金属产品大类(第十四、十五类,第71章至83章)1、天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币2、钢铁;钢铁制品;铜及其制品;铝及其制品;铅及其制品;锌及其制品;锡及其制品3、其他贱金属、金属陶瓷及其制品;贱金属工具;贱金属杂项制品4、本部份的商品编码的实际查找六、机电产品大类(第十六、十七、十八、十九类,第84章至第93章)一、核反映堆、锅炉、机械、机械器具及其零件;电机、电气设备及其零件;录音机及放声机、电视图象、声音的录制和重放设备及其零件、附件二、铁道及其电车道机车、车辆及其零件;各类机械(包括电动机械)交通信号设备3、车辆及其零件、附件,但铁道及电车道车辆除外;航空器、航天器及其零件;船舶及浮动结构体4、光学、照相、电影、计量、查验、医疗或外科用仪器及设备、精密仪器及设备及其零件、附件五、钟表及其零件;乐器及其零件、附件六、武器、弹药及其零件、附件7、本部份的商品编码的实际查找七、杂项产品大类(第二十、二十一类,第94章至第97章)一、杂项产品2、艺术品、收藏品及古物3、本部份的商品编码的实际查找大体要求:一、了解进出口商品的散布情况和进出口商品编码的整体结构二、熟悉各大类商品(进出口商品编码将商品共分为二十一类97章)的主要内容和各类产品之间的彼此关联3、熟练掌握编码的查找,对整个进出口商品编码要超级的熟悉4、熟练掌握每章编码中涉及到的特殊商品并能将这些特殊商品熟记,同时在实际的编码查找中能熟练的应用本章重点:一、二十一类97章编码的具体结构二、二十一类97章编码的主要内容及各章之间的联系3、编码的查找方式本章难点:一、各章编码的具体结构分析和对各章编码的主要内容的理解二、如何准确快速的查找商品编码本章作业:测试一:1. 婴儿均化食物(其中30%的鸡肉、65%为胡萝卜、5%为其他配料)净重254克,零售包装。

《协调制度》商品归类总规则二(一)本义理解之我见镇江海关王萍南京海关杜庆生【内容提要】科学准确的商品归类是海关依法征税的重要基础。

《协调制度》商品归类总规则是指导商品归类的总原则,是具有法律效力的归类依据。

归类总规则二(一)是有条件地将不完整品、未制成品归入品目所列货品之中。

正确理解和运用规则二(一),能够更加客观准确地对不完整品、未制成品及其未组装件或拆散件的归类。

笔者根据自己多年来的归类工作实践,特对规则二(一)基本含义的理解所引发争议的四个概念进行了理性思考。

【关键词】协调制度归类总规则本义科学准确的商品归类是海关依法征税的重要基础。

但由于进口商品形式繁多,进出方式多种多样,使得一些应按完整品或制成品归类的商品,因进口形式或进出方式的不同,海关只能按零件归类并计征税款。

尤其是一些外商为了销售其产品,在我国投资企业,采取进口其产品散件进行装配的方式,规避产品的税收。

《协调制度》商品归类总规则是指导商品归类的总原则,是具有法律效力的归类依据。

归类总规则二(一)[以下简称规则二(一)]是有条件地将不完整品、未制成品归入品目所列货品之中,正确理解和运用规则二(一),能够更加客观准确地对不完整品、未制成品及其未组装件或拆散件的归类。

笔者根据自己多年来的归类工作实践,特对规则二(一)基本含义的理解所引发争议的四个概念进行了理性思考。

规则二(一)规定:“税目所列货品,应视为包括该项货品的不完整品或未制成品,只要在报验时该项不完整品或未制成品具有完整品或制成品的基本特征;还应视为包括该项货品的完整品或制成品(或按本款可作为完整品或制成品归类的货品)在报验时的未组装件或拆散件。

”通常情况下,解释该条文有二层含义,一是税目所列货品包括其不完整品或未制成品,只要其具有完整品或制成品的基本特征;二是品目所列货品包括该项货品的完整品或制成品在报验时的未组装件或拆散件。

同时,笔者认为还应有第三层含义,即品目所列货品,还应包括报验状态下经组装能够构成完整品或制成品基本特征的不完整品或未制成品的未组装件或拆散件。

《协调制度》归类总规则《协调制度》归类总规则导语:《协调制度》Harmonized System,HS,全称为《商品名称及编码协调制度》。

我国作为《协调制度公约》缔约国,从1992年1月1日起采用《协调制度》作为我国《进出口税则》和《海关统计商品目录》的基础目录。

一、规则一(一)规则条文类、章及分章的标题,仅为查找方便而设;具有法律效力的归类,应按品目条文和有关类注或章注确定,如品目、类注或章注无其他规定,则按以下规则确定。

(二)条文解析1.标题对商品归类不具法律效力《协调制度》系统地列出了国际贸易的货品,将这些货品分为类、章及分章,每类、章或分章都有标题,尽可能确切地列明所包括货品种类的范围。

但在许多情况下,归人某类或某章的货品种类繁多,类、章标题不可能将其一一列出,全都包括进去。

因此,规则一开始就做出说明:标题“仅为查找方便而设”。

2.商品归类应遵循的原则规则一的第二部分规定,商品归类应按以下原则确定:(1)按照品目条文及任何相关的类、章注释确定。

许多货品无须借助归类总规则的其他条款即可归入《协调制度》中。

例如,活马(品目01.01)、第三十章注释四所述的医药用品(品目30.06)。

(2)如品目条文或类、章注释无其他规定,则按规则二、三、四及五的规定确定。

规则一所称“如品目和类、章注释无其他规定”,旨在明确品目条文及任何相关的类、章注释的最重要性,换言之,它们是在确定归类时应首先考虑的规定。

例如,第三十一章的注释规定该章某些品目仅包括特定的货品,如“品目31.02只适用于下列货品,但未制成品目31.05所述形状或包装”。

因此,这些品目就不能够再使用其他规则。

(三)案例解析案例1马戏团的马匹解析该货品看似可以归入第一章“活动物”。

但第一章注释三规定,本章不包括“品目95.o8”的动物。

因此,根据章注释、品目条文,将该货品归人品目95.08,故归类依据为规则一。

案例2冷冻的鸡胗解析鸡胗,即鸡胃脏。