第四章债券价格波动性及其衡量第二部分

- 格式:ppt

- 大小:922.50 KB

- 文档页数:57

什么是债券市场的波动性模型如何应用在金融领域,债券市场的波动性是一个备受关注的重要概念。

理解债券市场的波动性模型及其应用,对于投资者、金融机构和政策制定者都具有至关重要的意义。

首先,让我们来搞清楚什么是债券市场的波动性。

简单来说,它指的是债券价格或收益率的变动程度。

这种变动并非是随机的,而是受到多种因素的影响,如宏观经济状况、货币政策、市场供求关系、信用风险等。

债券市场的波动性可以用一些量化指标来衡量,比如标准差、方差等。

那么,债券市场的波动性模型又是什么呢?常见的波动性模型有ARCH 模型(自回归条件异方差模型)和 GARCH 模型(广义自回归条件异方差模型)。

ARCH 模型认为,当前的方差取决于过去的误差项的平方。

这意味着,如果过去的价格波动较大,那么当前的波动性预期也会较高。

GARCH 模型则是对 ARCH 模型的扩展,它不仅考虑了过去的误差项平方,还考虑了过去的方差。

这使得 GARCH 模型能够更好地捕捉到波动性的长期记忆特征。

接下来,我们探讨一下债券市场波动性模型的应用。

对于投资者而言,波动性模型可以帮助他们评估投资组合的风险。

通过对债券历史价格数据的分析,利用波动性模型预测未来的价格波动范围,从而调整投资组合的结构,降低风险暴露。

比如,一位投资者持有多种债券。

通过波动性模型的分析,如果发现某些债券未来的波动性可能较大,他可以适当减少这些债券的持有比例,增加那些预期波动性较小的债券,以实现投资组合的稳健性。

金融机构在管理资产和负债时,也会用到波动性模型。

银行等金融机构需要对其债券投资进行风险管理,以确保资产负债表的平衡和稳定。

假设一家银行拥有大量的债券资产,利用波动性模型预测市场波动,提前做好资金准备,应对可能出现的损失,保障银行的稳健运营。

在货币政策制定方面,波动性模型也能发挥作用。

中央银行需要密切关注债券市场的波动性,以评估货币政策的效果和市场的反应。

如果债券市场的波动性过大,可能意味着市场对货币政策的预期不稳定,央行可能需要调整政策工具或沟通策略,以稳定市场预期。

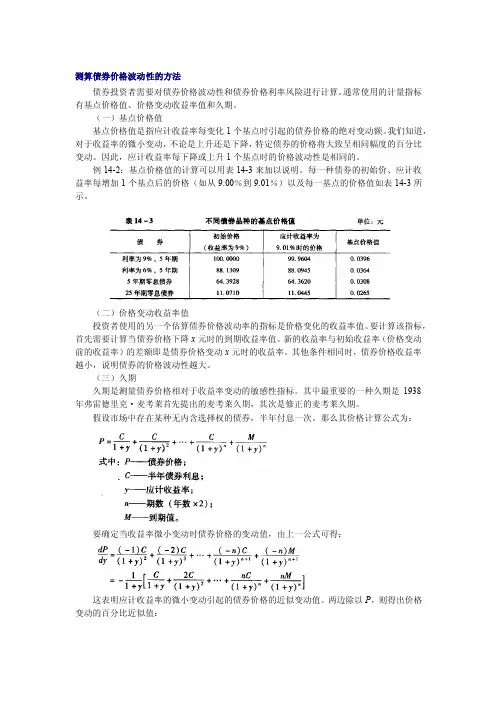

测算债券价格波动性的方法债券投资者需要对债券价格波动性和债券价格利率风险进行计算。

通常使用的计量指标有基点价格值、价格变动收益率值和久期。

(一)基点价格值基点价格值是指应计收益率每变化1个基点时引起的债券价格的绝对变动额。

我们知道,对于收益率的微小变动,不论是上升还是下降,特定债券的价格将大致呈相同幅度的百分比变动。

因此,应计收益率每下降或上升1个基点时的价格波动性是相同的。

例14-2:基点价格值的计算可以用表14-3来加以说明。

每一种债券的初始价、应计收益率每增加1个基点后的价格(如从9.00%到9.01%)以及每一基点的价格值如表14-3所示。

(二)价格变动收益率值投资者使用的另一个估算债券价格波动率的指标是价格变化的收益率值。

要计算该指标,首先需要计算当债券价格下降x元时的到期收益率值。

新的收益率与初始收益率(价格变动前的收益率)的差额即是债券价格变动x元时的收益率。

其他条件相同时,债券价格收益率越小,说明债券的价格波动性越大。

(三)久期久期是测量债券价格相对于收益率变动的敏感性指标。

其中最重要的一种久期是1938年弗雷德里克·麦考莱首先提出的麦考莱久期,其次是修正的麦考莱久期。

假设市场中存在某种无内含选择权的债券,半年付息一次。

那么其价格计算公式为:要确定当收益率微小变动时债券价格的变动值,由上一公式可得:这表明应计收益率的微小变动引起的债券价格的近似变动值。

两边除以P,则得出价格变动的百分比近似值:中括号内的部分是截至到期日时的债券现金流量的加权平均期限值。

以括号内的部分除以价格,即被称为麦考莱久期,即:麦考莱久期和(1+y)的比率通常称为修正的麦考莱久期,即:附息债券的麦考莱久期和修正的麦考莱久期小于其到期期限。

对于零息债券而言,麦考莱久期与到期期限相同。

我们知道,在所有其他因素不变的情况下,到期期限越长,债券价格的波动性越大。

对于普通债券而言,当其他因素不变时,票面利率越低,麦考莱久期及修正的麦考莱久期就越大(这一特点不适用于长期贴现债券)。

债券市场波动性与利率变动的相关性分析一、债券市场波动性的概念及影响因素债券市场波动性是指市场上债券价格的波动程度,它反映了债券投资风险的变化。

债券价格的波动性与利率变动密切相关,不同利率环境下,债券价格会有不同的变化。

首先,债券价格与市场利率呈现反向关系。

当市场利率上升时,新发行的债券利率会提高,此时,原有的低息债券价格相对降低,因为投资者更愿意买入高息债券。

相反,当市场利率下降时,债券价格会上升。

其次,债券的剩余期限也对债券价格的波动性产生影响。

通常情况下,长期债券的价格波动性较大,而短期债券的价格波动性较小。

这是因为长期债券的现金流未来的时间跨度较长,其价格更容易受到利率变动的影响。

最后,债券的付息方式也会对其价格波动性产生影响。

相比于固定利率债券,浮动利率债券的价格波动性更小。

因为浮动利率债券的利率会根据市场情况进行调整,能够对冲市场利率的变化,减少价格的波动。

二、利率变动对债券市场波动性的影响利率变动是影响债券市场波动性最重要的因素之一。

当市场利率上升时,债券市场会出现供大于求的情况,投资者更倾向于买入高息债券,导致债券价格下降,市场波动性增加。

同时,高息债券的发行也会增多,进一步加剧了市场供给过剩的情况。

相反,当市场利率下降时,低息债券更受欢迎,投资者纷纷购买,导致债券价格上升,市场波动性减小。

此时,债券发行量可能会相对减少,市场出现供给不足的情况。

利率变动对债券市场波动性的影响还与债券的剩余期限相关。

长期债券的价格波动性相对较大,利率变动对其影响更为显著。

而短期债券的价格波动性相对较小,利率变动对其影响较为有限。

三、债券市场波动性对投资者的影响债券市场波动性的增加会给投资者带来更大的风险。

如果投资者在高市场利率时购买了长期债券,当市场利率上升时,其债券价格会下降,如果投资者迫不得已需要卖出债券,可能会亏损较大。

因此,对于投资者而言,理解债券市场波动性的变化对于投资决策至关重要。

债券市场波动性的增加也给金融机构带来一定的挑战。

债券价格变动的影响因素及市场波动债券价格作为金融市场的重要指标,对于经济运行和投资者来说都具有重要的意义。

然而,债券价格并不是固定不变的,它会受到多种因素的影响而波动,这些因素既有宏观经济因素,也有市场自身的因素。

下面就对债券价格变动的影响因素及市场波动做出分析。

一、宏观经济因素1、货币政策货币政策是国家宏观经济政策的重要组成部分,它通过调节货币供给量来影响经济运行。

如果央行采取紧缩的货币政策,会导致货币流通量减少、利率上升,从而使得债券价格下降。

反之,央行实施宽松货币政策,则债券价格上升。

2、经济增长经济增长的水平对债券价格也有影响。

当经济增长加速时,资本市场的吸引力会增强,投资者会将资金从债券市场转移到股票市场,从而导致债券价格下降。

反之,当经济增长放缓时,投资者则更愿意将资金投入债券市场,从而导致债券价格上升。

3、通货膨胀通货膨胀是指国民经济总量持续增长,而货币供给量相对增长幅度较大,导致货币贬值,物价水平持续上涨的一种经济现象。

当通货膨胀加速时,债券的实际收益率下降,让投资者更愿意将资金投入股票市场,从而导致债券价格下降。

反之,当通货膨胀放缓时,投资者则更愿意将资金投入债券市场,从而导致债券价格上升。

二、市场自身因素1、市场供需关系市场供求关系对债券价格的影响很大。

债券价格的高低取决于供求关系,供过于求时,价格会下降;需过于供时,价格会上升。

2、公司财务状况债券的价格还取决于债券发行人的财务状况。

如果发行人的风险评级下调,或者出现财务危机等情况,投资者就会认为债券违约的风险较大,从而对债券的需求下降,债券价格就随之下降。

3、利率变动债券价格与市场实际利率也有很大的关系。

债券的现金流量包括利息和本金。

当市场利率上升时,新发行债券的利息收益率就会提高,而老债券的利息收益率就相对降低,从而导致其价格下降。

反之,当市场利率下降时,债券的实际收益率提高,从而导致债券价格上涨。

以上是影响债券价格变动的主要因素,但不排除还有其他的因素也会对债券价格产生影响。

可转换债券隐含波动率测度及其内在价值评估——以上市商业银行可转换债券为例可转换债券隐含波动率测度及其内在价值评估——以上市商业银行可转换债券为例摘要:可转换债券是一种结合债券和股票特性的金融工具,在投资市场中具有广泛的应用。

本文以以上市商业银行可转换债券为例,通过分析隐含波动率,探讨了可转换债券的内在价值评估方法。

关键词:可转换债券;隐含波动率;内在价值评估第一章引言可转换债券作为一种结合债券和股票特性的金融工具,具有双重属性,既能提供债券投资稳定回报,又能参与股票市场的上涨,因此备受投资者青睐。

在实际投资中,如何准确评估可转换债券的内在价值成为了重要问题。

本文主要以以上市商业银行可转换债券为例,通过对隐含波动率的测度和内在价值评估的探讨,对可转换债券的投资给出一定的参考。

第二章可转换债券基本特征2.1 可转换债券的定义与发展历程2.2 可转换债券的特点与分类2.3 市场上商业银行可转债的现状与趋势第三章隐含波动率的测量方法3.1 隐含波动率的概念与作用3.2 基于期权定价模型的隐含波动率计算3.3 隐含波动率的影响因素分析第四章商业银行可转债的内在价值评估4.1 可转换债券内在价值的基本原理4.2 基于隐含波动率的内在价值估算方法4.3 内在价值评估在商业银行可转债投资中的应用第五章案例分析以某商业银行发行的可转债为例,通过对可转债的发行条件、市场状况和行业趋势的分析,以及基于隐含波动率的内在价值估算方法,对该可转换债券的投资进行分析和评估。

第六章结论与启示本文以以上市商业银行可转换债券为例,对可转换债券的隐含波动率测量和内在价值评估进行了探讨和分析。

通过对隐含波动率的测量,可以更好地了解市场对可转债的预期波动性,从而更准确地估算其内在价值。

在商业银行可转债投资中,关注隐含波动率的变化,及时进行内在价值评估,有助于投资者做出明智的投资决策。

第二章可转换债券基本特征2.1 可转换债券的定义与发展历程可转换债券,即可以按照一定的比例转换为发行公司的股票的债券。

债券基础知识第一章债券投资概述10分第一节债券投资目的第二节债券投资的基本原理和基本方法投资债券是需要考虑的因素:债券发行主体信用级别、债券的票面利率、债券期限长短、债券的偿还方式、债券的买卖时机债券投资步骤:目标、分析、组合、管理、评估债券投资基本方法:(一)被动投资策略:购买持有法。

(二)主动投资策略: 1 期限调整法:(1)梯形投资法。

全部资金平均投资到各个期限。

(2)杠铃投资法。

资金集中投资到短期和长期。

子弹投资法,集中一点,全力出击(3)配对投资法。

资产负债匹配。

保险公司。

2 利率化策略:(1)利率预测法。

市场利率上升,债券需求下降,价格下跌。

债券价格与收益率成反比,收益率上升,价格下降。

对于投资者,在银行上调利率之前,卖出债券,在利率下跌之前,买入债券。

(2)利率转化法。

调仓用。

3 基于债券无效率或者市场无效率的投资方法。

(1)基于债券无效率:买入价值被低估的债券(value>p),卖出价值被高估的债券(value<p);质量期限相同时,买入收益率高的债券,卖出收益率低的债券。

(2)基于市场无效率:买进高收益的或者低等级(垃圾债券)。

价值被低估。

(三)部分主动投资策略:主要目的是获取利息,同时把握市场波动的机会获取收益。

第三节债券市场投资工具的创新和发展债券市场创新回顾:(一)国债及其创新产品。

1 国债发行方式创新2 国债发行品种创新:(1)附带通货膨胀保护的国债,TIPS; (2) 本息分离的国债,STRIPs (3) 国债的衍生品:国债回购、期货、期权和利率呼唤。

为了规避利率风险,1976年美国芝加哥期货交易所推出第一张国债期货合约,1977年推出长期国债期货合约。

(二)公司债券市场上的创新:1 高收益债券(high-yield or junk bond):不具有投机级别,或者BBB以下。

2 可转换债券(convertible bonds):持有人在发债后一段时间,拥有选择是否依约定条件将持有的债券转换为发行公司的股票的权利。