财务报表分析第三章(营运能力)

- 格式:ppt

- 大小:679.00 KB

- 文档页数:112

财务报表分析之营运能力分析企业的营运能力:企业使用资产支撑经营活动的效率,效率越高,意味着企业支撑同样规模的经营活动使用的资产越少,或是用同样的资产可以支撑更大规模的销售,这种能力通常用各项资产的周转率来描述。

企业取得收入的过程,在企业内部表现为资产形态的不断转换,从现金变成存货,存货出售形成应收账款,应收账款最终收回从而获得更多资金,然后再次循环往复,不断实现营业收入,在这个过程中,每一个环节的资产如果能尽快转化到下一个环节,则会大大缩短从投资到利润的效率。

在实现营业收入的过程中,一种资金形态从现有形态转化到下一种形态所用的时间,称为该项资金的周转期。

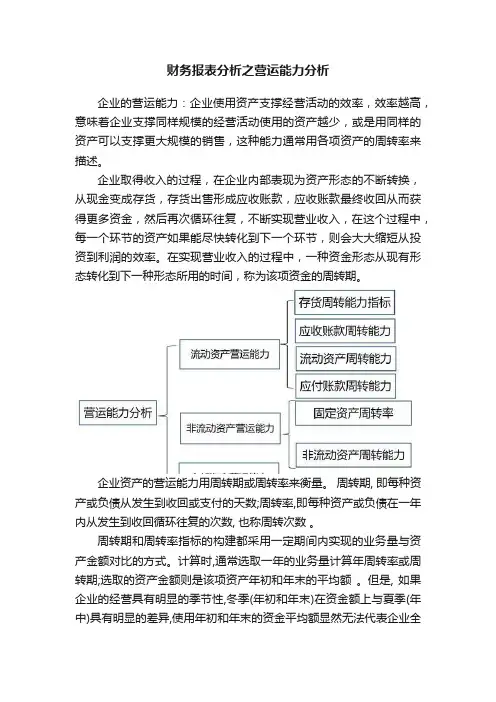

企业资产的营运能力用周转期或周转率来衡量。

周转期, 即每种资产或负债从发生到收回或支付的天数;周转率,即每种资产或负债在一年内从发生到收回循环往复的次数, 也称周转次数。

周转期和周转率指标的构建都采用一定期间内实现的业务量与资产金额对比的方式。

计算时,通常选取一年的业务量计算年周转率或周转期;选取的资产金额则是该项资产年初和年末的平均额。

但是, 如果企业的经营具有明显的季节性,冬季(年初和年末)在资金额上与夏季(年中)具有明显的差异,使用年初和年末的资金平均额显然无法代表企业全年实际占用资金的情况。

因此, 遇到这种季节性差异显著的企业, 最好将四个季度报表中的资金额进行平均。

以普通企业为例, 不考虑具有明显季节性差异企业的情况。

指标计算要点:业务量数据选取存货周转率和周转期的计算通常采用营业成本作为业务量指标。

而不采用营业收入指标。

这是因为存货是在企业运营中直接转化为企业的营业成本,通过营业成本的回收完成存货投资的形态转化的,采用营业成本计算的存货周转率和周转期指标更能反映存货管理的水平,但是,当企业营业收人和营业成本的比值基本稳定的情況下, 使用营业收入也是可以的。

平均存货余额的选取通常情况下, 计算存货周转率和周转期使用的是报表栏目中的存货净额数据。

体现公司运营能力的财务指标

体现公司运营能力的财务指标主要有以下几个方面:

1.存货周转率:用于衡量公司存货管理效率,即存货周转期越

短,运营能力越强。

2.应收账款周转率:用于衡量公司应收账款的回收速度,即应收

账款周转期越短,运营能力越强。

3.营业周期:指的是从取得存货开始到销售存货并收回现金为止

的这段时间,营业周期越短,说明公司运营能力越强。

4.流动资产周转率:用于衡量公司流动资产的使用效率,即流动

资产周转率越高,运营能力越强。

5.总资产周转率:用于衡量公司全部资产的利用效率,即总资产

周转率越高,运营能力越强。

这些财务指标能够反映公司的运营能力,是投资者、债权人等利益相关者非常关注的指标。

通过对这些财务指标的分析,可以帮助利益相关者更好地了解公司的经营状况和财务状况,从而做出更明智的决策。

Ch a pter 周转能力分析2营运能力主要通过资产所创造的收入来衡量,因为企业经营的目的是为了利用资产赚取盈利。

但利用收入来衡量资产运用效果时会产生困难。

一般无法将收入分配于个别资产。

因此,只能选择使用资产的周转率来说明资产使用与营业收入之间的关系,即利用资产周转率反映一个企业的营运能力与质量。

一般而言:企业资产周转得越快,说明该企业资金的利用率越高,利用效果越好,企业的营运能力越强、质量越好。

反映资产周转能力的指标通常有周转率和周转天数两种,其一般公式为:(1)资产周转率(次数)=周转额/平均资产(2)资产周转天数=计算期天数/资产周转率常见的资产周转能力指标主要包括应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率和营业周期等。

一、应收账款周转率应收账款平均余额=(期初应收账款+期末应收账款)/2赊销收入净额=销售收入-销售退回-现销收入应收账款周转率=营业收入/应收账款平均余额应收账款周转天数=360天/应收账款周转率应收账款周转率/周转天数主要表明企业应收账款的流动性及其质量。

应收账款周转率是计算在一个会计年度内企业应收账款转变为现金的平均次数和平均天数的财务指标。

应收账款周转率越高越好,表明收账迅速,账龄较短;资产流动性强,短期偿债能力强;可以减少坏账损失等。

但从另一方面说,如果企业的应收账款周转天数太短,则表明企业奉行较紧的信用政策,付款条件过于苛刻,会限制企业销售量的扩大,特别是当这种限制的代价(机会收益)大于赊销成本时,会影响企业的盈利水平。

数据来源:新浪财经/corp/go.php/vCB_B ulletin/stockid/000568/page_type/ndbg.phtml 以泸州老窖为例2017年度应收账款周转率=1,039,486.75/[(389.87+800.89)/2]=1745.9215应收账款周转天数=360/1745.9215=0.2062泸州老窖(000568)报表(部分)单位:万元项目2015.12.312016.12.312017.12.31营业收入690015.69830399.681,039,486.75应收账款1,222.63389.87800.892016年度应收账款周转率=830399.68/[(1,222.63+389.87)/2]=1029.9531应收账款周转天数=360/1029.9531=0.3495分析:应收账款周转率表明了企业流动资产中应收账款的质量,应收账款周转率越高,说明应收账款的质量越好;反之,则越差。