《财务报表分析》-营运能力分析

- 格式:ppt

- 大小:5.19 MB

- 文档页数:8

.

精选范本 顺义电大 10秋会计本 1011001256010 张晓宇

江陵汽车营运能力分析

一、资产运用效率分析意义

资产运用效率,是指资产利用的有效性和充分性。

资产运用的有效性需要用资产所创造的收入来衡量。资产对于企业收入的贡献方式分为直接和间接两种。因此,资产的运用效率可以用它们直接或间接创造的收入来衡量,也就是用收入和资产的比例关系来衡量。这种衡量方法假设收入是资产的函数,单位资产创造的收入越多,资产运用效率就越高。因此,最能反映资产利用水平的是资产所产生的收入。

评价资产运用效率的财务比率是资产周转率,其一般公式为:

资产周转率=周转额÷资产

资产周转率分为总资产周转率、分类资产周转率(流动资产周转率和固定资产周转率)和单项资产周转率(应收账款周转率和存货周转率等)三类。

资产运用效率既影响企业的收益能力也影响企业的偿债能力,在评价收益时资产周转率用销售收入作为分子,以考察其有效性;在评价偿债能力时,以单项资产周转额作为分子,以考察其流动性。

1、应收账款周转率:是指企业一定时期的主营业务收入与应收账款平均余额的比值,它意味着企业的应收账款在一定时期内(通常为一年)周转的次数。

应收账款周转率(次数)=主营业务收入÷应收账款平均余额

应收账款平均余额=(起初应收账款+期末应收账款)÷2

2008年应收账款周转次数=8385087620÷[(252504986+161638438)÷2]=40.49次

周转天数=8.9天

2009年应收账款周转次数=10325187280÷[(330105762+161638438)÷2]=41.99次

周转天数=8.57天

2010年应收账款周转次数==18184923552÷[(330105762+429366751)÷2]=47.88次

周转天数=7.5天

分析:从以上数据看,在一定时期内,企业应收账款周转次数越多,周转天数越少,说明企业收获应收账款的速动越快,信用销售管理严格;应收账款的流动性强,从而有利于增强企业短期偿债能力收帐费用和坏账损失减少,流动资产的投资收益相对增加。

题目1

“指标的变动不一定会引起总资产周转率变动。”符合上述条件的指标是( )

选择一项:

a. 固定资产周转率

b. 应收账款周转率

c. 流动资产周转率

d. 营运资金周转率

反馈

Your answer is correct.

正确答案是:营运资金周转率

题目2

下列关于存货周转率的表述不正确的是( )

选择一项:

a. 该指标反映存货周转速度和存货占用水平

b. 该指标反映了企业实现销售的快慢

c. 以收入为基础的存货周转率指标更符合实际表现的存货周转状况

d. 该指标是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标

反馈

Your answer is incorrect.

正确答案是:以收入为基础的存货周转率指标更符合实际表现的存货周转状况

题目3 下列关于营运资金周转率的表述错误的是( )

选择一项:

a. 若营运资金周转率过低,表明营运资金不能有效发挥其效率

b. 营运资金周转天数越短,表明企业运用较少的营运资金可获得较多的销售收入

c. 营运资金周转率越高越好,说明营运资金的运用效果越显著

d. 分析营运资金周转率的时候,要在综合考虑多种因素的基础上,决定企业的营运资金数量

反馈

Your answer is incorrect.

正确答案是:营运资金周转率越高越好,说明营运资金的运用效果越显著

题目4

下列哪个指标的计算取决于存货周转时间和应收账款周转时间( )

选择一项:

a. 营运资金周转率

b. 总资产周转率

c. 营业周期

d. 固定资产周转率

反馈

Your answer is incorrect.

正确答案是:营业周期

题目5

2企业的资产运用效率受到其所属行业的影响是因为( ) 选择一项:

a. 行业不同会导致企业间资产管理力度的巨大差额

b. 行业不同会导致企业间资产占用额的巨大差额

c. 行业不同会导致企业间营业周期的巨大差额

财务报表分析主要的包括四方面内容分析 1、盈利能力分析 比较常用的指标有: 净资产收益率=净利润/平均净资产 总资产收益率=净利润/平均总资产 营业收入利润率=利润总额/营业收入净额 以上三个指标值越大,盈利能力越强。 2、偿债能力分析 流动比率=流动资产/流动负债,该指标应大于1,否则企业短期偿债能力有问题,最佳值为2以上。 速动比率=速动资产/流动负债,其中速动资产=流动资产-存货-待摊费用,该指标大于1较好。 资产负债率=负债总额/资产总额,可与行业平均值比较。 3、资产营运能力分析 总资产周转率=营业收入/平均总资产,相似可以计算流动资产周转率、固定资产周转率、净资产周转率等。 存货周转率=销货成本/存货平均余额 应收账款周转率=赊销净额/应收账款平均余额,其中赊销净额常用主营业务收入代替。 周转率指标越大,说明资产周转越快,利用效率越高,营运能力越强。 4、成长能力分析 总资产增长率=本年资产增长额/年初资产总额 营业收入增长率=本期营业收入增长额/上期营业收入 注:以上指标公式中,有“平均”二字的,都是用期初数与期末数平均计算而来的。Powered by TCPDF ()

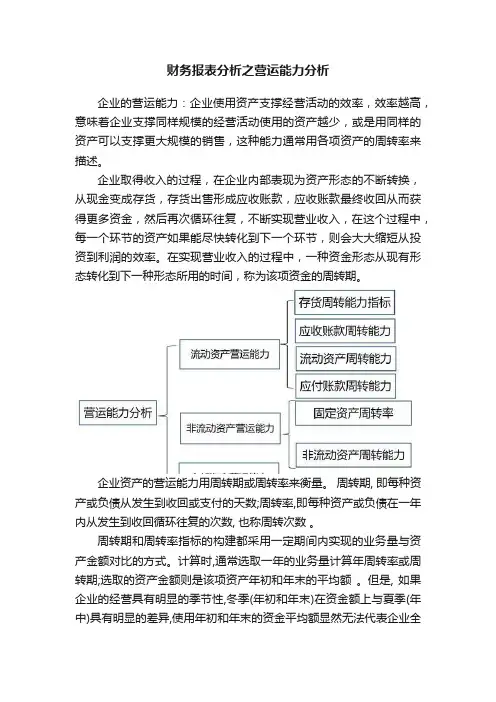

财务报表分析之营运能力分析

企业的营运能力:企业使用资产支撑经营活动的效率,效率越高,意味着企业支撑同样规模的经营活动使用的资产越少,或是用同样的资产可以支撑更大规模的销售,这种能力通常用各项资产的周转率来描述。

企业取得收入的过程,在企业内部表现为资产形态的不断转换,从现金变成存货,存货出售形成应收账款,应收账款最终收回从而获得更多资金,然后再次循环往复,不断实现营业收入,在这个过程中,每一个环节的资产如果能尽快转化到下一个环节,则会大大缩短从投资到利润的效率。在实现营业收入的过程中,一种资金形态从现有形态转化到下一种形态所用的时间,称为该项资金的周转期。

企业资产的营运能力用周转期或周转率来衡量。 周转期, 即每种资产或负债从发生到收回或支付的天数;周转率,即每种资产或负债在一年内从发生到收回循环往复的次数, 也称周转次数 。

周转期和周转率指标的构建都采用一定期间内实现的业务量与资产金额对比的方式。计算时,通常选取一年的业务量计算年周转率或周转期;选取的资产金额则是该项资产年初和年末的平均额 。但是, 如果企业的经营具有明显的季节性,冬季(年初和年末)在资金额上与夏季(年中)具有明显的差异,使用年初和年末的资金平均额显然无法代表企业全年实际占用资金的情况 。 因此, 遇到这种季节性差异显著的企业, 最好将四个季度报表中的资金额进行平均 。 以普通企业为例, 不考虑具有明显季节性差异企业的情况 。

指标计算要点:

业务量数据选取

存货周转率和周转期的计算通常采用营业成本作为业务量指标。而不采用营业收入指标。这是因为存货是在企业运营中直接转化为企业的营业成本,通过营业成本的回收完成存货投资的形态转化的,采用营业成本计算的存货周转率和周转期指标更能反映存货管理的水平 ,但是,当企业营业收人和营业成本的比值基本稳定的情況下, 使用营业收入也是可以的 。

平均存货余额的选取

通常情况下, 计算存货周转率和周转期使用的是报表栏目中的存货净额数据 。 其前提是企业的存货跌价准备的计提金額不大, 或者前后期的计提比例没有发生明显的改变, 或者是比较对象的存货跌价准备计提比例非常接近 。