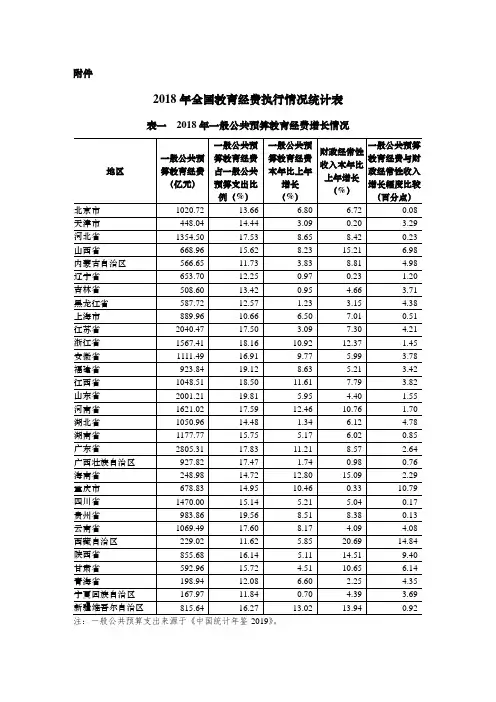

中国统计年鉴摘要2020:教育经费情况1992-2018国家财政一般公共预算教育经费民办学校举办费用捐赠事业收入

- 格式:xls

- 大小:10.50 KB

- 文档页数:2

2020年全国财政收入、支出及收支结构统计1. 背景介绍2020年全国财政收支统计数据是对当年国家财政收支情况的全面梳理和总结。

在这一年,全球面临新冠疫情的困扰,国内经济发展也受到了一定的影响。

了解2020年全国财政收入、支出及收支结构统计数据对于分析当年经济形势、财政政策的执行和未来的发展方向具有重要意义。

2. 全国财政收入统计根据2020年的统计数据显示,全国财政收入总额为X万亿元,同比增长X%。

其中,税收收入占比最大,达到了X%,其次是社会保险以及投资收益等其他收入。

在详细的统计数据中,我们可以看到增值税、个人所得税、企业所得税等税种的具体数据。

这些数据可以反映出国民经济的发展状况,也为政府决策提供了重要依据。

3. 全国财政支出统计2020年,全国财政支出总额为X万亿元,同比增长X%。

支出结构方面,教育、医疗卫生、社会保障等民生领域的支出占比较大,说明政府十分重视人民群众的生活质量和社会公平。

基础设施建设、科技创新、生态环境保护等领域也得到了相应的投入,这些支出均体现了政府对未来发展的重视和规划。

4. 财政收支结构2020年的财政收支结构进一步凸显了财政调控的重点和方向。

从收入结构来看,税收收入仍然是财政的主要收入来源,而非税收收入和各类资本收益也占据了一定比重。

这种多元化的收入结构有助于财政收入的稳定和可持续性。

在支出方面,对民生和公共服务的投入明显增加,这体现了政府履行社会责任和改善民生的决心。

对于未来的可持续发展和改革创新也有相应的布局和投入。

5. 个人观点2020年的财政收支统计数据反映出了政府在宏观经济调控和社会发展方面的一些努力和成就。

在全球疫情的影响下,财政政策的灵活运用和有效执行对于稳定经济和改善民生起到了重要作用。

也应该看到,一些财政工作中的短板和问题,如税收征管、支出绩效等方面的改进还有待加强。

2020年的财政收入、支出及收支结构统计数据为我们提供了丰富的经验和启示,对于未来的政策制定和经济发展都具有重要的参考价值。

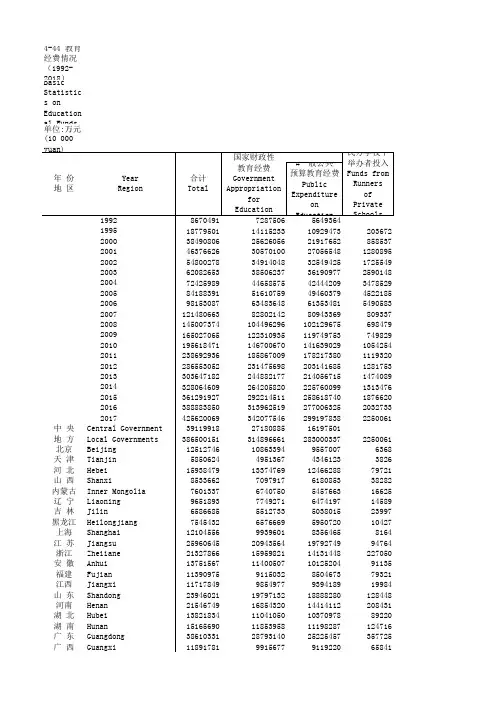

全国教育经费统计2020年(十一)中小学校(单位)基本情况表单位代码:表号:教财基2-1表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

2.本表统计范围为中小学校、幼儿园及教育行政单位、教育事业单位、党校、社会主义学院、行政学院、国家会计学院等。

3.审核关系。

行42=行43+行44+行45+行46+行47+行48行49=行50+行51+行52+行53(十二)★中小学校(单位)教育经费收入情况表单位代码:表号:教财基2-2表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

2.本表统计范围为中小学校、幼儿园及教育行政单位、教育事业单位、党校、社会主义学院、行政学院、国家会计学院等。

3.审核关系。

行01=行02+行08+行11+行14+行15+行16+行17+行18+行19+行20+行26行02=行03+行04+行05+行06+行07(十三)中小学校(单位)非同级财政拨款收入情况表单位代码:表号:教财基2-2F表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

2.本表统计范围为中小学校、幼儿园及教育行政单位、教育事业单位、党校、社会主义学院、行政学院、国家会计学院等。

3.审核关系。

行01 =行02+行08行02=行03+行04+行05+行06+行07(十四)★中小学校(单位)教育经费支出情况表单位代码:表号:教财基2-3表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

近20年来我国教育支出的实证分析【摘要】教育支出是我国财政支出的重要组成部分,财政教育支出大大促进了我国教育事业的发展。

在教育事业大发展的同时,我们必须正确认识到,我国财政教育支出也存在一定的问题,需要国家财政做出一定的改善。

本文通过对近20年财政教育支出数据的分析,总结了我国现阶段财政教育支出概况,发现其中出现的问题,并针对财政教育支出提出几点建议。

【关键字】财政教育支出;概况;问题;建议财政教育支出,是指国家用于教育事业的各项费用开支,是国家财政支出的一部分。

我国的财政教育支出按照来源和负担情况,主要包括财政预算内教育支出、各级政府征收的用于教育的城乡教育费附加、企业办学支出和校办产业减免税部分用于教育的支出;按照教育支出的层次,可以分为初等、中等和高等教育财政性支出;按照使用结构,主要包括教育基本建设支出和教育事业费支出。

教育基本建设支出,指用于购买房产、校舍建设、大型教育设备等方面的支出,这部分支出是发展教育的基础,属于资本支出。

教育事业费用支出指用于学校的日常运行所需的教职工薪金、学校图书设备、福利服务、校舍维修、校园绿化等方面的支出,这部分支出关系着教育质量的改善,属于教育现期支出。

20世纪90年代初以来,我国日益重视教育事业的发展,教育财政支出得到稳步增长。

从教育投资的实践来看,国家教育财政支出逐渐扭转了徘徊不前的局面,出现了明显的增长势头。

据统计,国家财政性教育支出从1991年的532.39亿元增长到2010年的12550.02亿元,增长了约23.58倍之多。

面对逐年增长的国家财政教育支出,我们可以看出国家对于教育项目的投入十分之多,大大促进了我国教育事业的发展。

在教育事业大发展的同时,我们必须正确认识到,我国财政教育支出也存在一定的问题,需要国家财政做出一定的改善。

1996年国家教育发展研究中心成立十周年。

“国家教育发展研究中心”于4月3日~4日在北京召开“面向21世纪教育”国际学术报告会以庆祝“中心”成立十周年。

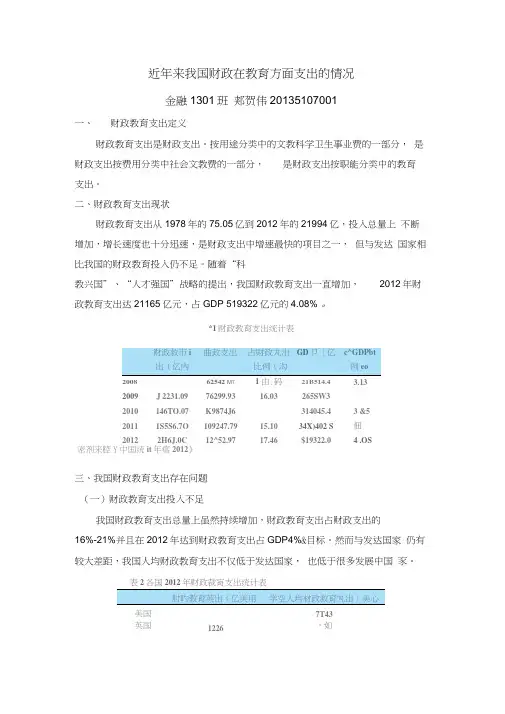

近年来我国财政在教育方面支出的情况金融1301班郏贺伟20135107001一、财政教育支出定义财政教育支出是财政支出。

按用途分类中的文教科学卫生事业费的一部分,是财政支出按费用分类中社会文教费的一部分,是财政支出按职能分类中的教育支出。

二、财政教育支出现状财政教育支出从1978年的75.05亿到2012年的21994亿,投入总量上不断增加,增长速度也十分迅速,是财政支出中增速最快的项目之一,但与发达国家相比我国的财政教育投入仍不足。

随着“科教兴国”、“人才强国”战略的提出,我国财政教育支出一直增加,2012年财政教育支出达21165亿元,占GDP 519322亿元的4.08% 。

*1财政教育支岀统计表财政救市i曲政支出占財政丸出GD卩〔亿c^GDPbt出(亿內比例(沟例eo200862542 M T1由.码21B514.4 3.132009J 2231.0976299.9316.03265SW32010146TO.07K9874J6314045.4 3 &520111S5S6.7O109247.7915.1034X)402 S佃20122H6J.0C12^52.9717.46$19322.0 4 .OS密剂来腔Y中国统it年瘩2012》三、我国财政教育支出存在问题(一)财政教育支出投入不足我国财政教育支出总量上虽然持续增加,财政教育支出占财政支出的16%-21%并且在2012年达到财政教育支出占GDP4%&目标。

然而与发达国家仍有较大差距,我国人均财政教育支出不仅低于发达国家,也低于很多发展中国豕。

表2各国2012年财政裁肓支出统计表肘旳教育英出(亿美用学空人均材政救育丸出]美心美国7T43英国1226,如巴两L1401粽3中152195S73资料来源:经济现察网(二)城乡教育支出不均衡我国农村经济发展水平较低,没有足够收入支持教育费用,并且农村中小学学生人数占全国中小学人数80流右,而全国农村义务教育经费占GDP的比重不到1%远低于发达国家2%-2.5%形成了教师资源匮乏、设施落后的恶性循环。

中国教育行业财政支出预算及行业发展大趋势分析一、分类及主要功能依据教育活动的组织程度和制度化水平的程度,可以将教育分为正规教育和非正规教育。

正规教育主要是指学校教育,是学生在有组织的教育机构中所受到的教育,也指制度化教育。

非正规教育是对有组织的教育机构以外所开展的教育活动的统称。

教育功能,即指教育活动的功效和职能,就是“教育干什么”的问题。

教育的功能大致可分为:个体发展功能与社会发展功能。

教育的个体发展功能故可分为教育的个体社会化功能与个体个性化功能两方面。

社会活动的领域主要包括经济、政治和文化等方面,因而教育的社会发展功能又可分为教育的经济功能、政治功能和文化功能。

二、教育行业支出及预算中国人自古以来就重视教育。

当前的中国社会快速进步,经济飞速发展,民众对教育的投入程度与日俱增。

中国可支配收入的增长及中产家庭的崛起带动了优质教育的支出,随着经济水平的提高,人们对教育的需求越来越高,使得教育行业越来越优化,推动优质教育的发展。

《2021-2027年中国教育产业发展动态及未来趋势预测报告》显示:2014-2019年中国教育行业支出呈增长态势,2019年中国教育支出34913亿元,比上年增加2691亿元,同比增长8.35%;2020年1-10月中国教育行业支出27645亿元。

教育是民族振兴、社会进步的基石。

优先发展教育、提高教育现代化水平,对实现全面建设小康社会奋斗目标、建设富强民主文明和谐的社会主义现代化国家具有决定性意义。

在此背景下,国家不遗余力的加大对教育的投入。

2019年中国教育行业公共财政支出23041.71亿元,比上年减少3230.17亿元,同比下降12.30%。

2019年3月5日第十三届全国人大二次会议在人民大会堂开幕,国务院总理李克强作关于政府工作报告。

工作报告指出,2019年财政收支平衡压力加大,但基本民生投入确保只增不减。

2019年中国教育行业中央公共财政支出预算1835.13亿元,实际支出1835.88亿元;2020年中国教育行业中央公共财政支出预算1699.09亿元,比2019年预算减少136.04亿元。

中国教育经费实证分析一:研究的目的要求教育经费一直是我们关注的问题,教育经费的来源及其有关的影响因素对教育经费产生的影响来说明对现代教育的重视程度。

改革开放以来,随着经济体制改革的深化和经济的快速增长,中国的教育经费也发生了很大的变化,教育经费从1992年为867亿元,到2004年已增长到7242.6亿元,13年间平均每年增长15.48%。

为了研究影响中国教育经费增长的主要原因,需要建立剂量经济模型。

影响中国教育经费增长的因素很多,但据分析主要的因素可能有:1、从宏观经济看,国内生产总值GDP、财政收入是教育经费增长的基本来源。

2、从微观上来看,物价水平、受教育人数也对教育经费产生了很大的影响。

本文主要是通过对解释变量我国国内生产总值(GDP)、居民消费价格指数、受教育人数、财政收入,对被解释变量教育经费的影响而建立的多元线性回归模型,并对这一现象进行数量化分析,通过分析结果来看我国教育的重视程度。

二:文献回顾《中华人民共和国教育法》:该法规定:“国家财政性教育经费支出占国民生产总值比例应随着国民经济的发展和财政收入的增长逐步提高”,“各级人民政府教育财政拨款增长应当高于财政经常性收入的增长,并使按在校学生人数平均的教育费用逐步增长,保证教师工资和学生人均公用经费逐步增长”。

三:问题的提出:教育问题既是一个经济问题,也是一个社会问题。

教育过度或不足,既涉及一国教育规模和发展速度的设定以及教育投资方向的调整,还涉及国民经济各部门的协调发展。

教育无论是过度还是不足,都会给社会带来巨大的负面影响。

因此,把握教育的“度”非常重要。

国家是教育的最大受益者。

因为办教育,培养各级各类专业人才,能极大地提高社会生产力,促进国家政治、经济、文化的繁荣昌盛,提高国家的综合国力,所以国家理应承担教育投入的大头。

四、资料说明本文采用了1992年到2004年教育经费和我国国内生产总值等数据G1。

可以看出教育经费随着我国的国内生产总值逐渐增加而逐渐增加。