工业企业生产成本核算讲义教材

- 格式:ppt

- 大小:298.00 KB

- 文档页数:17

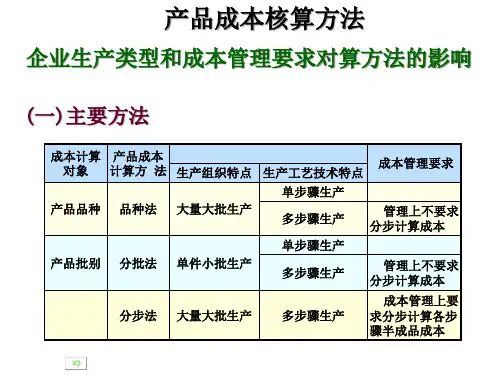

工业企业成本核算方法及步骤一、工业企业成本核算方法1.全面成本法:全面成本法是指将全部与生产、经营活动相关的费用,无论是固定成本还是可变成本,都纳入到产品成本中。

这种方法适用于单一产品、单一生产过程的企业。

2.差别成本法:差别成本法是指根据各个成本项目的变动特点,将可变成本、固定成本和管理费用分别进行核算,然后将各项成本相加得到产品成本。

这种方法适用于多产品、多生产过程的企业。

3.历史成本法:历史成本法是指根据实际发生的费用进行核算,无论是直接材料成本、直接人工成本还是间接费用成本,都以实际花费为准。

这种方法适用于生产过程中成本难以准确划分的企业。

4.标准成本法:标准成本法是指根据工时标准和材料用量标准,预先确定直接材料成本、直接人工成本和制造费用,用实际发生数与标准数进行比较,计算出差异。

这种方法适用于具有较高生产规模和生产连续性的企业。

二、工业企业成本核算步骤1.确定核算周期:根据企业的经营特点和管理需求,确定成本核算的周期,一般可以是日报、周报、月报等。

2.收集成本数据:通过企业内部的会计系统、采购系统、人力资源系统等,收集直接材料成本、直接人工成本和制造费用等方面的数据。

3.归集成本数据:根据所采用的成本法,将收集到的成本数据进行分类归集,分别计算直接材料成本、直接人工成本和制造费用等。

4.分配制造费用:对于间接费用,需要将其根据相关分配基数,按照一定的分配比例进行分配到各个产品或生产过程中。

5.计算产品成本:将直接材料成本、直接人工成本和已经分配的制造费用按照所采用的成本法进行计算,得到每个产品的成本。

6.计算单位成本:将产品成本除以产品数量,得到单位成本,以便进行经济分析和比较分析。

7.编制成本报告:根据所需的组织级别或管理层面,编制成本报告,将成本数据展示给相关管理者和决策者,帮助其进行有效的决策。

8.分析成本变动:对于成本变动较大的项目,进行成本差异分析,找出成本发生变动的原因,进行成本控制和成本优化。

成本核算教案一、教学目标- 了解成本核算的定义和目的- 掌握成本分类的方法和步骤- 理解成本核算的基本原理- 学会运用成本核算方法分析和评估企业成本- 提高学生的成本控制和管理能力二、教学内容1. 成本核算概述- 成本核算的定义和目的- 成本核算在企业管理中的作用和价值2. 成本分类与计算方法- 成本分类的基本概念和原则- 直接成本和间接成本的区分- 不同产品成本计算方法的应用3. 成本核算的步骤和流程- 成本核算的基本步骤和环节- 成本核算流程管理的重要性4. 成本核算的基本原理- 成本核算的时间和空间原理- 成本核算的责任原理和权责清晰原则5. 成本核算方法的应用- 标准成本法的原理和应用- 差异分析法的原理和应用- 现金流量法的原理和应用6. 成本核算分析和评估- 成本分析的目的和方法- 成本评估的原则和步骤三、教学方法- 理论讲授结合实例分析- 小组讨论和案例研究- 在线教学资源的利用- 考核方式:课堂讨论、作业和考试四、教学评价- 进行课堂测验,评估学生对成本核算知识的掌握程度- 布置实践作业,提高学生的成本核算应用能力- 综合考试,测试学生对成本核算的理解和分析能力五、教学资源- 课本教材:《管理会计学》- 网络教学资源:相关案例分析、电子文献阅读参考六、参考文献- 管理会计学导论. 王晓蓉. 北京:中国财政经济出版社,2018.- 管理会计学. 郑荣山. 北京:高等教育出版社,2019.以上为《成本核算教案》的内容概述,具体教学过程和细节可根据实际情况进行调整和安排。

第十三章定额法第一节定额法概述一、定额法的定义产品成本计算的定额法,是在某些定额管理有一定基础的工业企业中,为了及时反映、监督生产费用和产品脱离定额的差异,有效加强定额管理和成本控制而采用的一种将符合定额的费用和脱离定额的差异分别计算的成本计算的辅助方法。

注意:定额法与实际成本计算方法的区别二、定额法的特点1.为加强对产品成本的事前控制,采用定额法时,要在事前制定出各种产品的消耗定额、费用定额和定额成本,以之作为降低成本的目标。

2.为加强对成本差异的日常核算、分析和控制,采用定额法时,要在事中,即在生产费用发生的当时,将实际成本分成符合定额的耗费和不符合定额的耗费(即差异)两部分,分别核算,并将信息及时反馈。

3.为定期考核和分析成本提供数据,采用定额法时,要在事后,一般是在月末时,在定额成本的基础上加减各种成本差异,计算出产品的实际成本。

三、定额法的计算程序其计算公式为:实际成本=定额成本±脱离定额差异±材料成本差异±定额变动差异四、定额法的优缺点(一)定额法的优点(1)有利于加强日常的成本控制。

(2)便于进行产品成本的定期分析。

(3)通过各项差异的核算,有利于提高成本的定额管理和计划管理工作的水平。

(4)有利于解决各项差异在完工产品和月末在产品之间分配的问题。

(二)定额法的缺点(1)成本核算的工作量较大。

(2)各项差异主要是按产品计算确定的,难以分清各部门的经济责任。

五、定额法的适用范围定额管理工作的基础比较好,定额管理的制度比较健全,产品的生产已经定型,各项消耗定额比较准确、稳定的大量大批生产类型的企业。

第二节定额成本及其差异的核算一、定额成本的计算单位产品定额成本=原材料费用定额+生产工资费用定额+制造费用定额其中:原材料费用定额=产品原材料消耗定额×原材料计划单价生产工资费用定额=产品生产工时定额×计划小时工资率制造费用定额=产品生产工时定额×计划小时制造费用率要注意:计划成本虽然与定额成本的计算公式一样,但两者有差异。

第十二章分类法第一节分类法概述一、分类法及其适用范围(一)分类法的定义成本计算的分类法是指先按照产品的类别归集生产费用,计算出各种类别产品的生产总成本后,再按照一定的标准分配计算同一类别内各种产品成本的一种成本计算的辅助方法。

(二)分类法的适用范围1.分类法主要适用于产品的品种规格繁多,并且可以按照一定要求和标准划分类别的企业。

2.另外,分类法还适用于工业企业的联产品、副产品以及某些等级产品、零星产品的成本计算。

二、分类法的特点1.分类法的成本计算对象为产品的类别,按类别归集生产费用。

2.分类法只是成本计算的辅助方法,关于成本计算期如何确定,生产费用是否要在完工产品和月末在产品之间分配等问题,都依它所结合使用的成本计算的基本方法而定。

三、分类法的计算程序1.划分产品的类别。

2.按产品类别设立生产成本明细账。

3.按规定的成本项目归集生产费用,并按产品的生产类型和成本管理要求选用所要结合使用的成本计算的基本方法:品种法、分批法或分步法,计算出各类产品成本。

4.选择合理的分配标准计算出类内各种产品的总成本和单位成本。

系数法的基本步骤为:(1)确定分配标准。

(2)将分配标准折算为系数。

(3)将类内各种产品的产量按照系数折算成总系数(或相当于标准产品的产量,即标准产量),以总系数之和(或标准产量之和)为标准来分配类内各种产品的成本。

四、分类法的优缺点与应用条件1.优点:简化成本的计算工作。

采用分类法计算产品成本,领料凭证、工时记录和各种费用分配表都可以按照产品类别填列和分配,产品成本明细账也可以只按照产品类别设立,不仅了简化成本计算工作,而且还能够在产品品种、规格繁多的情况下,分类掌握产品成本的水平。

2.缺点:计算结果具有一定的假定性。

由于类别是人为划分的,在类内各种产品的成本计算中,不管是直接计入费用还是间接计入费用均按一定的分配标准按比例分配计算,因而计算结果具有一定的假定性。

产品分类的不合适、类距的不合理,分配标准不符合实际等都将直接影响到计算的准确性。