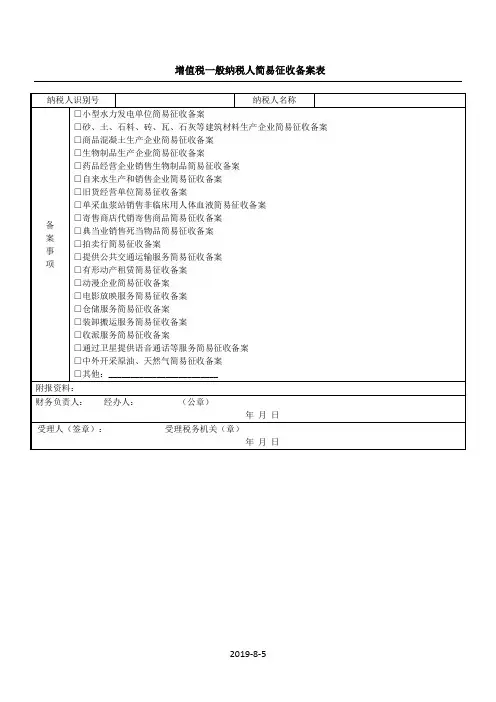

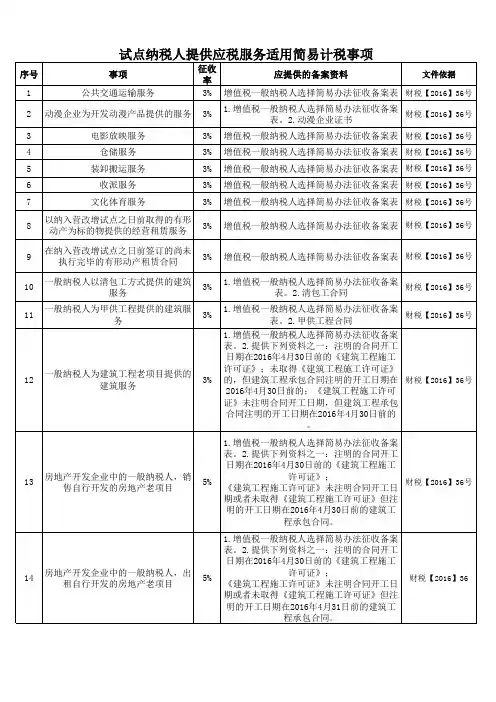

简易征收备案表

- 格式:doc

- 大小:33.50 KB

- 文档页数:1

简易征收备案说明

XXXX国家税务局:

我单位XXXXXXX(纳税人识别号XXXXXXXXXXXXXXXX)位于XXXXXXXXXXXXXXXXXXXXXXX,财务核算健全,登记为增值税一般纳税人。

经营范围:电力设施承装五级、承修五级;普通机械设备安装;水暖电安装作业劳务分包;电力产品研发及技术服务;电力设备及线路维护;房屋、设备及设施租赁;用电信息采集系统运行维护。

(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

根据《关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)文的规定。

为建筑工程老项目提供的建筑服务选择按简易办法缴纳增值税,特此备案。

XXXXXXXXXXXXXXXXXXXXXXXXXX

2016年8月1日。

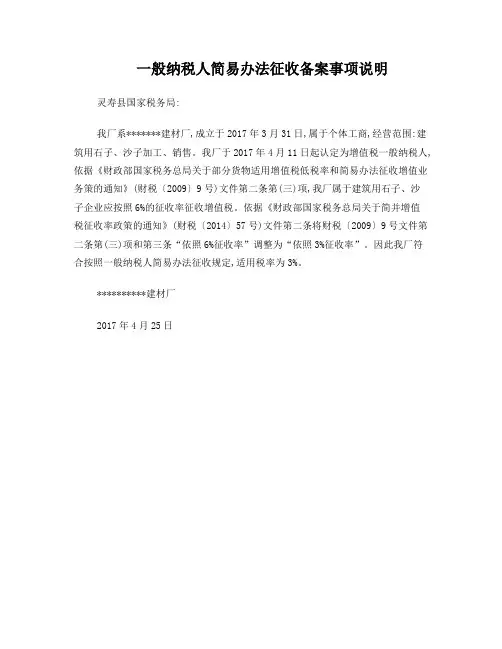

一般纳税人简易办法征收备案事项说明

灵寿县国家税务局:

我厂系*******建材厂,成立于2017年3月31日,属于个体工商,经营范围:建筑用石子、沙子加工、销售。

我厂于2017年4月11日起认定为增值税一般纳税人,依据《财政部国家税务总局关于部分货物适用增值税低税率和简易办法征收增值业务策的通知》(财税〔2009〕9号)文件第二条第(三)项,我厂属于建筑用石子、沙

子企业应按照6%的征收率征收增值税。

依据《财政部国家税务总局关于简并增值

税征收率政策的通知》(财税〔2014〕57号)文件第二条将财税〔2009〕9号文件第二条第(三)项和第三条“依照6%征收率”调整为“依照3%征收率”。

因此我厂符合按照一般纳税人简易办法征收规定,适用税率为3%。

**********建材厂

2017年4月25日。

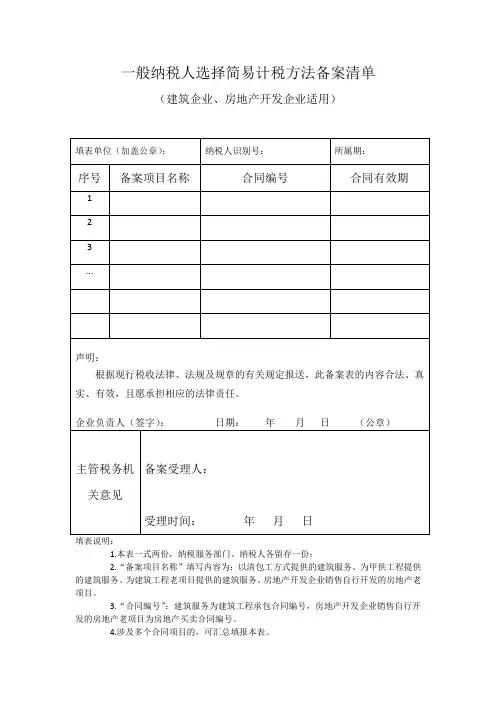

一般纳税人选择简易计税方法备案清单

(建筑企业、房地产开发企业适用)

填表说明:

1.本表一式两份,纳税服务部门、纳税人各留存一份;

2.“备案项目名称”填写内容为:以清包工方式提供的建筑服务、为甲供工程提供的建筑服务、为建筑工程老项目提供的建筑服务、房地产开发企业销售自行开发的房地产老项目。

3.“合同编号”:建筑服务为建筑工程承包合同编号,房地产开发企业销售自行开发的房地产老项目为房地产买卖合同编号。

4.涉及多个合同项目的,可汇总填报本表。

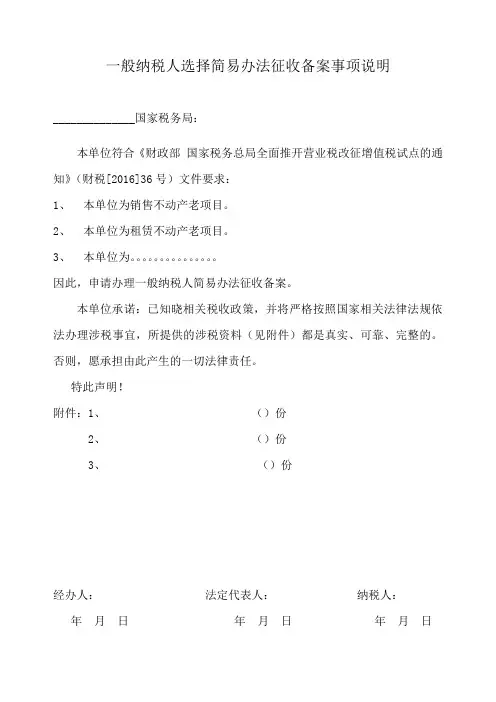

一般纳税人选择简易办法征收备案事项说明

______________国家税务局:

本单位符合《财政部国家税务总局全面推开营业税改征增值税试点的通知》(财税[2016]36号)文件要求:

1、本单位为销售不动产老项目。

2、本单位为租赁不动产老项目。

3、本单位为。

因此,申请办理一般纳税人简易办法征收备案。

本单位承诺:已知晓相关税收政策,并将严格按照国家相关法律法规依法办理涉税事宜,所提供的涉税资料(见附件)都是真实、可靠、完整的。

否则,愿承担由此产生的一切法律责任。

特此声明!

附件:1、()份

2、()份

3、()份

经办人:法定代表人:纳税人:年月日年月日年月日。

建筑行业简易征收备案资料建筑行业简易征收备案资料1. 背景介绍在建筑行业中,为了确保项目的合规性以及方便后续的管理和监督,征收备案是一项必不可少的工作。

本文档旨在提供建筑行业简易征收备案所需的资料清单,确保备案工作的准确性和及时性。

2. 征收备案资料清单以下是建筑行业简易征收备案所需的资料清单:2.1 建设单位基本信息单位名称单位类型联系人联系电话单位地址2.2 项目基本信息项目名称项目地点项目性质(例如住宅、商业、公共建筑等)建设规模(建筑面积、层数等)建设内容概述建设起止时间2.3 建设单位资质证明文件建设单位需要提供以下资质证明文件的复印件:组织机构代码证书资质证书(例如施工总承包资质、设计资质等)法定代表人身份证明税务登记证2.4 监理单位资质证明文件监理单位需要提供以下资质证明文件的复印件:组织机构代码证书资质证书法定代表人身份证明税务登记证2.5 施工单位资质证明文件施工单位需要提供以下资质证明文件的复印件:组织机构代码证书资质证书法定代表人身份证明税务登记证2.6 设计单位资质证明文件设计单位需要提供以下资质证明文件的复印件:组织机构代码证书资质证书法定代表人身份证明税务登记证2.7 安全监测单位资质证明文件安全监测单位需要提供以下资质证明文件的复印件:组织机构代码证书资质证书法定代表人身份证明税务登记证2.8 环境监测单位资质证明文件环境监测单位需要提供以下资质证明文件的复印件:组织机构代码证书资质证书法定代表人身份证明税务登记证2.9 其他相关资料根据具体项目的要求,可能需要提供其他相关资料,如环评报告、工程设计图纸、施工图纸等。

具体的需求应根据《建筑行业征收备案管理办法》的规定进行提供。

3. 注意事项所提供的资料必须是真实、准确、完整的,否则备案会被驳回。

在备案过程中,应及时沟通和补充相关资料,确保备案的顺利进行。

建筑行业征收备案管理规定可能因地区和时间的不同而有所调整,请及时关注当地建设部门的最新规定。

老中医冯长革医者仁心八年免费治疗近千人在流云乡清河村,老中医冯长革和他的卫生室远近闻名,很多老人家或者困难群众,都可以来到这里得到免费的医疗救助。

8年来,冯长革已为近千人做过免费治疗。

出身杏坛世家的冯长革今年60岁了,而从10来岁就跟着父亲学习中医。

在少年时,他经常随父出诊,有一次一个女孩长期呕吐,水米难进。

冯父为女孩进行了针灸治疗,几个疗程下来,女孩就康复了。

像这样讲一个奄奄一息的病人变得活蹦乱跳,医学的神奇和救死扶伤的自豪让冯长革青春时期就坚定了从医的信念。

1976年,本已经可以已能开方施针的冯长革考入县城的卫校,开始系统学习中医知识。

在三年后入伍参军的过程中,因为个人能力他当上部队卫生员,卫生员们还常为周边群众送医送药。

退伍之后已经是有名的军医的冯长革本来可以在当地医院工作,但家乡村里缺医少药,乡亲们要去十几公里外的乡镇卫生院就医时,他谢绝了当地医院的挽留,回到老家做起了村医。

出身中医世家,又有着部队卫生院的经历,冯长革医生的名气马上就传播开来,深得患者们的信任,这也使得他的工作更加繁忙,甚至在除夕当夜拎包出诊的事情都有。

2010的一天,以为邻村的七旬拾荒老人前来就诊,因为长期弯腰劳作,落下了腰间盘突出的毛病,冯长革为她进行了针灸治疗,让她一周后再来,当时老人用身上的一把零钱支付了当日的诊费,在别人聊天中冯长革才知道这位拾荒老人生活非常困难,于是决定再也不收她的诊金。

一周后,拾荒老人并未到来,直到几天后旧病复发疼痛难耐了才来就诊。

冯医生直到老人心疼诊金,就说“以后你听医生的话,按时过来,我不收你的钱,别耽误了病。

”听完冯长革的话,老人“扑通”一声跪地致谢。

从此冯长革深受触动,想到父亲的教导,医者仁心,于是做出了为老人和贫困群众免费治疗的决定冯长革的患者多是颈肩腰腿病患者,1次针灸治疗的正常收费是百元左右,每名病人一般要持续进行7次至10次治疗。

粗算下来,1名贫困患者就免交数百元诊疗费等费用,自从这一决定作出以来,先后就有近千名患者得到了他的免费医治。

资料清单1、去属地国税局窗口,取得附件1增值税一般纳税人选择建议方法征收备案表2、选择其中的第五项药品经营企业销售生物制品简易征收备案3、按照附件内容准备申报材料。

1)增值税简易征收事项说明〔如附件二〕2)营业执照复印件3)税务登记证复印件4)药品经营许可证复印件5)浩欧博简易征收备案通知书复印件6)公司产品经销授权书〔如有〕7)公司获奖证书〔如有〕8)2021年度审计报告9)2021年度财务报表〔公司财务报税的版本即可〕将以上附件1、附件2 及3的资料准备齐全盖章送到国税局主管税务专员处审批特别提示:不同地区有不同的政策,资料准备OK,请和您的税管员沟通后,在盖章送交上去。

附件一:增值税一般纳税人选择建议方法征收备案表增值税一般纳税人选择简易方法征收备案表附件二:增值税简易征收事项说明增值税简易征收备案事项说明尊敬的主管税务机关及领导:XXX目前适用的增值税税率为17%,根据相关的财税法规,公司产品符合按简易征收方法征收增值税的条件,特此向税务机关提出申请适用3%的增值税征收率。

一、申请依据国家税务总局关于药品经营企业销售生物制品有关增值税问题的公告,【国家税务总局公告2021年第20号】,其中第一条规定:属于增值税一般纳税人的药品经营企业销售生物制品,可以选择简易方法按照生物制品销售额和3%的征收率计算缴纳增值税。

药品经营企业,是指取得〔食品〕药品监督管理部门颁发的【药品经营许可证】,获准从事生物制品经营的药品批发企业和药品零售企业。

二、公司概况XXX是一家主要经销【营业执照的经营范围照抄】,如果有相关的奖励证书表述一下。

三、经销产品介绍XXX的主要经销产品是生物检测试剂,该系列产品属于生物制品,是以酶联免疫法及纳米磁微粒为载体的化学发光法进行生物诊断的试剂,检测范围包括甲状腺功能、过敏、自身免疫、肿瘤、性激素、骨标志物等各系列产品,广泛应用于临床检验,准确定量地检测人类血清中的免疫抗原或抗体,辅助相关疾病的临床诊断。