固定资产加速折旧(扣除)优惠明细表填报案例

- 格式:docx

- 大小:16.33 KB

- 文档页数:4

填报说明一、适用范围1.本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A 类,2015 年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014 〕75 号,以及此后扩大行业范围)规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

2.《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009 〕81 号)规定的固定资产加速折旧,不填报本表。

3.本表主要任务:一是对税法上采取加速折旧,会计上未采取加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行纳税调减。

本表预缴时不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都采取加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

当税法折旧额小于会计折旧额(或正常折旧额)时,该项固定资产不再填写本表,当期数据按实际数额填报,年度内保留累计数。

主要包括以下情形:(1)会计采取正常折旧方法,税法采取缩短折旧年限方法,按税法规定折旧完毕的。

(2)会计采取正常折旧方法,税法采取年数总和法或双倍余额递减法方法的,税法折旧金额小于会计折旧金额的。

上述(1)、(2)情形,填写第8 列、13 列“会计折旧额”,第10 列、15 列“税收加速折旧额”,第11 列、16 列“纳税调整额” 。

(3)会计和税法均采取加速折旧的,该类固定资产填报第9 列、第14 列“正常折旧额”,第10 列、15 列“税收加速折旧额”,第12 列、17 列“加速折旧优惠统计额”,当税法折旧金额小于按会计折旧金额时,不再填写本表。

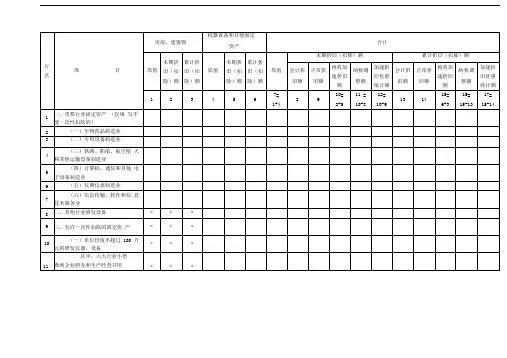

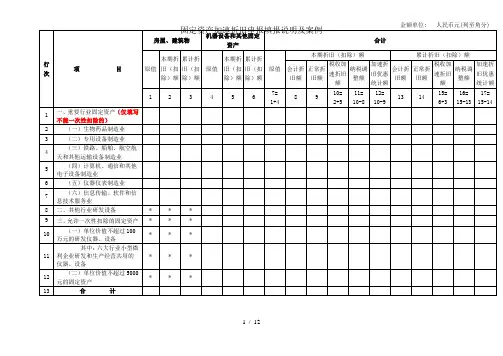

二、有关项目填报说明(一)行次填报根据固定资产类别填报相应数据列。

本表共13 行,分为三大类项目:重要行业固定资产、其他行业研发设备、允许一次性扣除的固定资产。

1.第1 行“ 一、重要行业固定资产”:生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业的纳税人,按照财税〔2014 〕75 号文件规定,对于2014 年1 月1 日后新购进固定资产在税收上采取加速折旧的,结合会计折旧政策,分不同情况填报纳税调减或者加速折旧优惠统计情况。

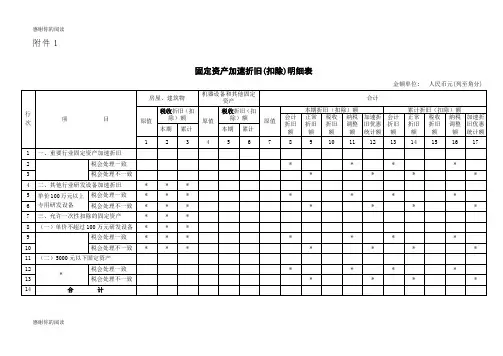

感谢你的阅读附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)感谢你的阅读填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

固定资产加速折旧填报案例案例1:A企业2015年8月购入电子设备一台,价值5000元,8月份会计作为低值易耗品一次性计入管理费用扣除。

税务处理:电子设备的税收折旧最低年限是3年,则按照直线法倒算每月扣除额为138.89(5000÷36个月=138.89),纳税人10月份三季度申报时,《固定资产加速折旧(扣除)明细表》9列、14列填写按照税法规定最低折旧年限用直线法估算的折旧额,金额=138.89×1=138.89元。

案例2:A企业2015年5月购入电子设备一台,价值5000元,5月份会计作为低值易耗品一次性计入管理费用扣除。

税务处理:电子设备的税收折旧最低年限是3年,则按照直线法倒算每月扣除额为138.89(5000÷36个月=138.89),纳税人10月申报时,《固定资产加速折旧(扣除)明细表》14列填写按照税法规定最低折旧年限用直线法估算的折旧额,金额=138.89×4=555.56元。

案例3:B企业属于专用设备制造业,2015年5月房屋一栋,价值120000元,购入当月作为管理用房投入使用,企业选择直线法,按照50年房产证期限计算折旧扣除。

税务处理:房屋的税收折旧最低年限是20年,根据《国家税务总局公告2014年第64号》,允许按不低于企业所得税法规定折旧年限的60%缩短折旧年限,或选择采取双倍余额递减法或年数总和法进行加速折旧。

则该房屋可以按照20×60%=12年的折旧年限进行加速折旧。

计算过程如下:会计月折旧额=120000/50/12=200元/月,税收月折旧额=120000/12/12=833.33元/月。

B企业在三季度申报时,会计和税法累计折旧了4个月,其中本期(二季度)折旧3个月。

会计累计折旧额=200×4=800会计本期折旧额=200×3=600税收累计加速折旧额=833.33×4=3333.32税收本期加速折旧额=833.33×3=2500案例4:B企业属于专用设备制造业,2015年5月房屋一栋,价值120000元,购入当月作为管理用房投入使用,企业也选择缩短年限法计提折旧与税收相同。

【案例解析】固定资产加速折旧的纳税调整及填报前言:本文以填报《中华人民共和国企业所得税年度纳税申报表(A类 , 2017年版)》为目的而撰写。

固定资产加速折旧是政府为减轻企业负担而出台的优惠政策。

因此,在年度企业所得税申报表的《A105080 资产折旧、摊销及纳税调整明细表》就要求专门填报企业享受固定资产加速折旧的情况。

会计处理应遵从会计准则,税务处理应遵从税法规定,当企业选择享受固定资产加速折旧的优惠政策时,可能就会出现税会差异。

一、税法规定的加速折旧方法(一)一般的加速折旧方法根据《企业所得税法》、《企业所得税法实施条例》、国税发〔2009〕81号、财税〔2014〕75号、财税〔2015〕106号等法律法规规定,固定资产加速折旧的方法主要有:1、缩短折旧年限:60%;2、双倍余额递减法;3、年数总和法;4、一次性扣除法。

(二)比较特殊的加速折旧方法《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)规定,软件产业和集成电路产业发展企业可以享受如下加速折旧:1、企业外购的软件,凡符合固定资产或无形资产确认条件的,可以按照固定资产或无形资产进行核算,其折旧或摊销年限可以适当缩短,最短可为2年(含)。

2、集成电路生产企业的生产设备,其折旧年限可以适当缩短,最短可为3年(含)。

二、享受固定资产加速折旧的注意事项(一)分清楚企业享受的优惠政策归属以便于准确填报《A105080 资产折旧、摊销及纳税调整明细表》的第8行至第17行、第29行:用于填报享受各类固定资产加速折旧政策的资产加速折旧情况,分类填报各项固定资产加速折旧政策优惠情况。

第8行“(一)重要行业固定资产加速折旧”:填报按照财税〔2014〕75号和财税〔2015〕106号文件规定,生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业6个行业,以及轻工、纺织、机械、汽车四大领域18个行业的纳税人(简称“重要行业”),对于新购进固定资产在税收上采取加速折旧的情况。

金额单位: 人民币元(列至角分)1 / 12填报说明一、适用范围1.本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号,以及此后扩大行业范围)规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

2.《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)规定的固定资产加速折旧,不填报本表。

3.本表主要任务:一是对税法上采取加速折旧,会计上未采取加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行纳税调减。

本表预缴时不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都采取加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

当税法折旧额小于会计折旧额(或正常折旧额)时,该项固定资产不再填写本表,当期数据按实际数额填报,年度内保留累计数。

主要包括以下情形:(1)会计采取正常折旧方法,税法采取缩短折旧年限方法,按税法规定折旧完毕的。

2 / 12(2)会计采取正常折旧方法,税法采取年数总和法或双倍余额递减法方法的,税法折旧金额小于会计折旧金额的。

上述(1)、(2)情形,填写第8列、13列“会计折旧额”,第10列、15列“税收加速折旧额”,第11列、16列“纳税调整额”。

(3)会计和税法均采取加速折旧的,该类固定资产填报第9列、第14列“正常折旧额”,第10列、15列“税收加速折旧额”,第12列、17列“加速折旧优惠统计额”,当税法折旧金额小于按会计折旧金额时,不再填写本表。

二、有关项目填报说明(一)行次填报根据固定资产类别填报相应数据列。

本表共13行,分为三大类项目:重要行业固定资产、其他行业研发设备、允许一次性扣除的固定资产。

1.第1行“一、重要行业固定资产”:生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业的纳税人,按照财税〔2014〕75号文件规定,对于2014年1月1日后新购进固定资产在3 / 12税收上采取加速折旧的,结合会计折旧政策,分不同情况填报纳税调减或者加速折旧优惠统计情况。

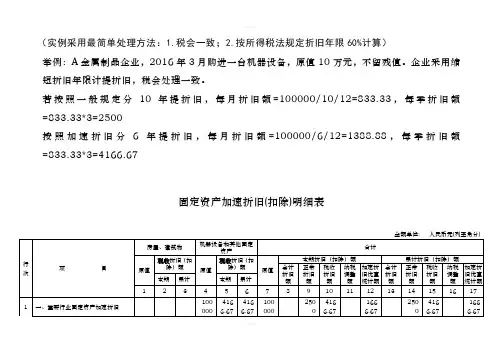

(实例采用最简单处理方法:1.税会一致;2.按所得税法规定折旧年限60%计算)

举例:A金属制品企业,2016年3月购进一台机器设备,原值10万元,不留残值。

企业采用缩

短折旧年限计提折旧,税会处理一致。

若按照一般规定分10年提折旧,每月折旧额=100000/10/12=833.33,每季折旧额

=833.33*3=2500

按照加速折旧分6年提折旧,每月折旧额=100000/6/12=1388.88,每季折旧额

=833.33*3=4166.67

固定资产加速折旧(扣除)明细表

金额单位: 人民币元(列至角分)

附件1

A105081 固定资产加速折旧、扣除明细表

(备注:3月份购进固定资产,4月才开始计提折旧,例子中A105081表实为4-12月累计发生数)。

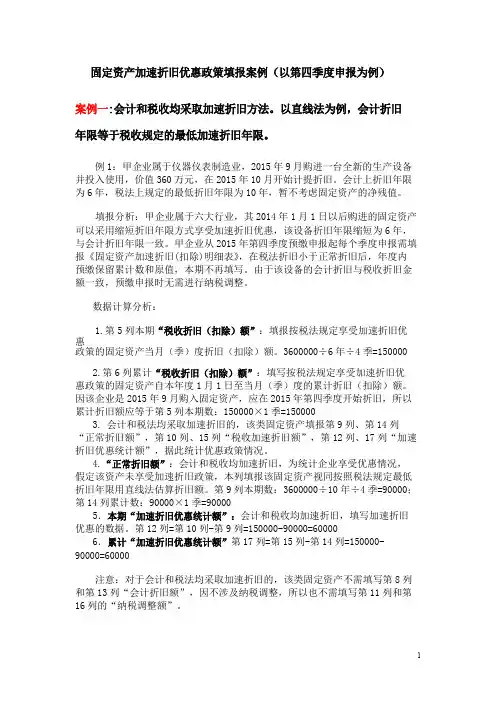

固定资产加速折旧优惠政策填报案例(以第四季度申报为例)案例一:会计和税收均采取加速折旧方法。

以直线法为例,会计折旧年限等于税收规定的最低加速折旧年限。

例1:甲企业属于仪器仪表制造业,2015年9月购进一台全新的生产设备并投入使用,价值360万元,在2015年10月开始计提折旧。

会计上折旧年限为6年,税法上规定的最低折旧年限为10年,暂不考虑固定资产的净残值。

填报分析:甲企业属于六大行业,其2014年1月1日以后购进的固定资产可以采用缩短折旧年限方式享受加速折旧优惠,该设备折旧年限缩短为6年,与会计折旧年限一致。

甲企业从2015年第四季度预缴申报起每个季度申报需填报《固定资产加速折旧(扣除)明细表》,在税法折旧小于正常折旧后,年度内预缴保留累计数和原值,本期不再填写。

由于该设备的会计折旧与税收折旧金额一致,预缴申报时无需进行纳税调整。

数据计算分析:1.第5列本期“税收折旧(扣除)额”:填报按税法规定享受加速折旧优惠政策的固定资产当月(季)度折旧(扣除)额。

3600000÷6年÷4季=1500002.第6列累计“税收折旧(扣除)额”:填写按税法规定享受加速折旧优惠政策的固定资产自本年度1月1日至当月(季)度的累计折旧(扣除)额。

因该企业是2015年9月购入固定资产,应在2015年第四季度开始折旧,所以累计折旧额应等于第5列本期数:150000×1季=1500003.会计和税法均采取加速折旧的,该类固定资产填报第9列、第14列“正常折旧额”,第10列、15列“税收加速折旧额”,第12列、17列“加速折旧优惠统计额”,据此统计优惠政策情况。

4.“正常折旧额”:会计和税收均加速折旧,为统计企业享受优惠情况,假定该资产未享受加速折旧政策,本列填报该固定资产视同按照税法规定最低折旧年限用直线法估算折旧额。

第9列本期数:3600000÷10年÷4季=90000;第14列累计数:90000×1季=900005.本期“加速折旧优惠统计额”:会计和税收均加速折旧,填写加速折旧优惠的数据。

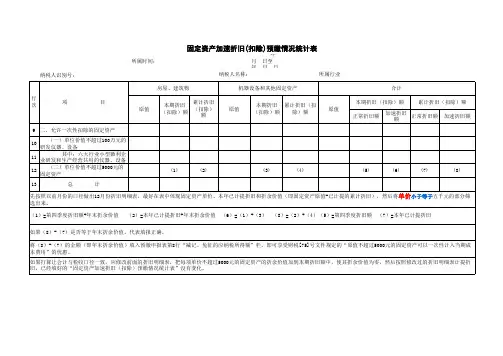

根据《国家税务总局关于发布等报表的公告》(国家税务总局公告2018年第26号)中的“A201020《固定资产加速折旧(扣除)优惠明细表》”及“填报说明”。

填报原则(1)自该固定资产开始计提折旧起,在“税收折旧”大于“一般折旧”的折旧期间内,必须填报本表。

税收折旧是指纳税人享受财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号等相关文件规定优惠政策的固定资产,采取税收加速折旧或一次性扣除方式计算的税收折旧额;一般折旧是指该资产按照税收一般规定计算的折旧金额,即该资产在不享受加速折旧情况下,按照税收规定的最低折旧年限以直线法计算的折旧金额。

固定资产税收折旧与会计折旧一致的,纳税人不涉及纳税调整事项,但是涉及减免税核算事项,在月(季)度预缴纳税申报时,需计算享受加速折旧优惠金额并将有关情况填报本表。

固定资产税收折旧与会计折旧不一致的,当固定资产会计折旧金额大于税收折旧金额时,在月(季)度预缴纳税申报时不进行纳税调增(相关事项在汇算清缴时一并调整),但需计算享受加速折旧优惠金额并将有关情况填报本表;当固定资产会计折旧金额小于税收折旧金额时,在月(季)度预缴纳税申报时进行纳税调减,同时需计算享受加速折旧优惠金额并将有关情况填报本表。

(2)自固定资产开始计提折旧起,在“税收折旧”小于等于“一般折旧”的折旧期内,不填报本表。

固定资产本年先后出现“税收折旧大于一般折旧”和“税收折旧小于等于一般折旧”两种情形的,在“税收折旧小于等于一般折旧”折旧期内,仍需根据该固定资产“税收折旧大于一般折旧”的折旧期内最后一期折旧的有关情况填报本表,直至本年最后一次月(季)度预缴纳税申报。

(3)本表第5列仅填报纳税调减金额,不得填报负数。

(4)以前年度开始享受加速折旧政策的,若该固定资产本年符合第(1)条原则,应继续填报本表。

案例一居民企业A公司(查账征收)2018年3月购入一台电子设备作为固定资产管理,价值36万元,该设备符合《财政部税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)的规定,允许一次性计入当期成本费用在计算应纳税所得额时扣除。

企业所得税月(季)度预缴纳税申报表(A类,2015年版)之附表2《固定资产加速折旧(扣除)明细表》填报示例一、生物药品制造业等六大行业企业《固定资产加速折旧(扣除)明细表》填报方法(一)固定资产会计和税收均采取加速折旧方法例1、A企业属于专用设备制造业,2014年12月购进一台全新的生产设备并当月投入使用,价值360万元。

该设备会计折旧年限为6年,税法规定该类固定资产最低折旧年限为10年,暂不考虑残值,企业所得税分季预缴。

分析:A企业属于生物医药制造业等六大行业,根据《关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号)规定,可对2014年1月1日后购进的固定资产享受加速折旧优惠。

该企业采取缩短折旧年限方式对该类资产进行税务处理,折旧年限缩短为6年(10×60%=6),与会计折旧年限一致。

A企业虽然因税法与会计折旧金额一致,无需进行纳税调整,但仍然需要在预缴申报的同时附报相关报表,2015年度一季度预缴申报需填报《固定资产加速折旧(扣除)预缴情况统计表》,第二季度预缴申报启用《中华人民共和国企业所得税月(季)度预缴申报表(A类,2015年版)》,需要同时填报附表2《固定资产加速折旧(扣除)明细表》,将税法实际加速折旧额减去假定采取直线法所提取的“正常折旧”额的差额,填入“加速折旧优惠统计额”相关列次,不需要在预缴申报表主表上填报。

此例中法定最低折旧年限为10年,当季正常折旧额为9万元,本期加速折旧额为15万元,当季加速折旧优惠统计额为6万元。

中华人民共和国企业所得税月(季)度预缴申报表(A类,2015年版) 附表2固定资产加速折旧(扣除)明细表所属期:2015.1.1-2015.6.30 金额:元(二)会计上未采取加速折旧方法,税收上采取加速折旧方法例2、B企业属于生物药品制造业,2014年12月购进一台全新的生产设备并当月投入使用,该设备价值360万元。

案例:B公司是专用设备制造业的小型微利企业,其固定资产情况如下:

1、2015年6月30日新购进两台设备,一台价值60万的设备用于研发和生产经营,另一台生产设备价值360万,会计核算按10年折旧(税法规定最低折旧年限为10年),直线法折旧。

2、2014年12月31日购进3台单价4000元的笔记本电脑(税法规定最低折旧年限为3年)。

税会均选择一次性扣除。

假定固定资产折旧不考虑残值,计税基础与会计原值一致,对于设备的税务处理,选择缩短折旧年限到6年,B公司该如何填报A105081《固定资产加速折旧、扣除明细表》?

A105081 固定资产加速折旧、扣除明细表。

加速折旧表中的“正常折旧额”应当如何填报问:《固定资产加速折旧(扣除)预缴情况统计表》和《固定资产加速折旧、扣除明细表》中的“正常折旧额”应当如何填报。

答:“正常折旧额”的填报口径存在三种情形。

情形1:会计上未采取加速折旧方法的,按照会计账册反映的折旧额填报。

即会计处理采取不短于税法最低折旧年限按直线法提计折旧,税收处理采取一次性扣除、缩短折旧年限或加速折旧方法,“正常折旧额”填报会计账载金额。

例:企业2014年6月15日购进机器设备,自7月份开始计提折旧,税法规定最低折旧年限为10年。

机器设备原值300万元,会计处理按15年、直线法提折旧。

税收处理时缩短折旧年限,按6年、直线法提折旧。

则2014年三季度预缴申报时“正常折旧额”列本期金额填报数据应为=300/15(会计处理折旧年限)/4=5万元情形2:会计上采取缩短年限法的,按照不短于税法上该类固定资产最低折旧年限和直线法计算的折旧额填报。

即会计处理采取短于税法最低折旧年限按直线法提计折旧,税收处理采取一次性扣除、缩短折旧年限或加速折旧方法。

“正常折旧额”列填报按税法最低折旧年限、直线法计算的折旧额。

例:企业2014年6月15日购进机器设备,自7月份开始计提折旧,税法规定最低折旧年限为10年。

机器设备原值300万元,会计处理按6年、直线法提折旧。

税收处理时缩短折旧年限,按6年、直线法提折旧。

则2014年三季度预缴申报时“正常折旧额”列本期金额填报数据应为300/10(税法最低折旧年限)/4=7.5万元。

情形3:会计上采取年数总和法、双倍余额递减法的,按照直线法换算的折旧额填报。

即会计处理采取年数总和法或双倍余额递减法进行加速折旧,税收处理采取缩短折旧年限或加速折旧方法时,“正常折旧额”列填报按会计折旧年限(若会计折旧年限低于税法最低折旧年限,则采用税法最低折旧年限)、直线法计算的折旧额。

例:企业2014年6月15日购进机器设备,自7月份开始计提折旧,税法规定最低折旧年限为10年。

固定资产加速折旧案例及填报分析固定资产加速折旧预缴申报主要涉及两张预缴申报表,即《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》(简称“主表”)及《固定资产加速折旧(扣除)明细表》(附表2,简称“附表2”)。

二者表间关系:主表第7行“本期金额”=附表2第13行11列“纳税调整额”;主表第7行“累计金额”=附表2第13行16列“纳税调整额”。

以下案例仅填报“附表2”,主表请参照上面表间关系自行填报。

案例一:案例类型:5000元以下的固定资产的填报(会计不加速,税收一次性税前扣除)某企业属于小规模纳税人,企业所得税按季度申报。

2014年10月购进电脑4台,每台单价4000元,合计16000元。

该企业按直线法进行折旧处理,使用年限为3年,残值为0。

2015年9月底,该固定资产帐面累计计提折旧4888.84元,余额为11111.16元,企业前期并未就这4台电脑享受固定资产加速折旧优惠,拟本次申报一次性享受且以后会计上仍照常提取折旧,请问2015年10月预缴申报时如何填报附表2?填报分析:1、根据填表说明:税法采取加速折旧而会计未采取加速折旧的,属于附表2填报范围,本例税法一次性将净值税前扣除;次月,会计上继续提取折旧而税法不再提取折旧,出现税法折旧小于会计折旧,不再填报附表2。

2、填报过程:会计月度折旧额16000/3/12=444.44,企业至2015年第三季度未累计已提折旧额444.44*11(14年2个月,15年9个月,共计已提取11个月的折旧)=4888.84,余额(即税法一次性要扣除部分)为16000(原值,填入第4、7列)-4888.84=11111.16。

企业第3季度会计折旧额444.44*3=1333.33(填入第8列),按税法规定的第3季度折旧额应为1333.33+11111.16=12444.49(第三季度折旧额+需要一次性税前扣除的余额,填入第5、6、10、15列),2015年1至9月累计会计折旧444.44*9=3999.96(填入第13列),本期会计折旧与税收折旧差异12444.49-1333.33=11111.16(填入11列),本年累计会计折旧与税收折旧差异12444.49-3999.96=8444.53(填入16列)。

金额单位: 人民币元(列至角分)1 / 1填报说明一、适用范围1.本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号,以及此后扩大行业范围)规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

2.《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)规定的固定资产加速折旧,不填报本表。

3.本表主要任务:一是对税法上采取加速折旧,会计上未采取加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行纳税调减。

本表预缴时不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都采取加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

当税法折旧额小于会计折旧额(或正常折旧额)时,该项固定资产不再填写本表,当期数据按实际数额填报,年度内保留累计数。

主要包括以下情形:(1)会计采取正常折旧方法,税法采取缩短折旧年限方法,按税法规定折旧完毕的。

1 / 1(2)会计采取正常折旧方法,税法采取年数总和法或双倍余额递减法方法的,税法折旧金额小于会计折旧金额的。

上述(1)、(2)情形,填写第8列、13列“会计折旧额”,第10列、15列“税收加速折旧额”,第11列、16列“纳税调整额”。

(3)会计和税法均采取加速折旧的,该类固定资产填报第9列、第14列“正常折旧额”,第10列、15列“税收加速折旧额”,第12列、17列“加速折旧优惠统计额”,当税法折旧金额小于按会计折旧金额时,不再填写本表。

二、有关项目填报说明(一)行次填报根据固定资产类别填报相应数据列。

本表共13行,分为三大类项目:重要行业固定资产、其他行业研发设备、允许一次性扣除的固定资产。

1.第1行“一、重要行业固定资产”:生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业的纳税人,按照财税〔2014〕75号文件规定,对于2014年1月1日后新购进固定资产在1 / 1税收上采取加速折旧的,结合会计折旧政策,分不同情况填报纳税调减或者加速折旧优惠统计情况。

固定资产加速折旧(扣除)优惠明细表填报案例固定资产加速折旧(扣除)优惠明细表填报案例

1.根据《国家税务总局关于发布等报表的公告》(国家税务总局公告20xx年第26号)中的“A20XX20《固定资产加速折旧(扣除)优惠明细表》”及“填报说明”。

2.填报原则:

(1)自该固定资产开始计提折旧起,在“税收折旧”大于“一般折旧”的折旧期间内,必须填报本表。

税收折旧是指纳税人享受财税〔20xx〕75号、财税〔20xx〕106号、财税〔20xx〕54号等相关文件规定优惠政策的固定资产,采取税收加速折旧或一次性扣除方式计算的税收折旧额;一般折旧是指该资产按照税收一般规定计算的折旧金额,即该资产在不享受加速折旧情况下,按照税收规定的最低折旧年限以直线法计算的折旧金额。

固定资产税收折旧与会计折旧一致的,纳税人不涉及纳税调整事项,但是涉及减免税核算事项,在月(季)度预缴纳税申报时,需计算享受加速折旧优惠金额并将有关情况填报本表。

固定资产税收折旧与会计折旧不一致的,当固定资产会计折旧金额大于税收折旧金额时,在月(季)度预缴纳税申报时不进行纳税调增(相关事项在汇算清缴时一并调整),但需计算享受加速折旧优惠金额并将有关情况填报本表;当固定资产会计折旧金额小于税收折旧金额时,在月(季)度预缴纳税申报时进行纳税调减,同时需计算享

受加速折旧优惠金额并将有关情况填报本表。

(2)自固定资产开始计提折旧起,在“税收折旧”小于等于“一般折旧”的折旧期内,不填报本表。

固定资产本年先后出现“税收折旧大于一般折旧”和“税收折旧小于等于一般折旧”两种情形的,在“税收折旧小于等于一般折旧”折旧期内,仍需根据该固定资产“税收折旧大于一般折旧”的折旧期内最后一期折旧的有关情况填报本表,直至本年最后一次月(季)度预缴纳税申报。

(3)本表第5列仅填报纳税调减金额,不得填报负数。

(4)以前年度开始享受加速折旧政策的,若该固定资产本年符合第(1)条原则,应继续填报本表。

案例一:

居民企业A公司(查账征收)20xx年3月购入一台电子设备作为固定资产管理,价值36万元,该设备符合《财政部税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税〔20xx〕54号)的规定,允许一次性计入当期成本费用在计算应纳税所得额时扣除。

该设备在会计上采用直线法进行折旧,预计使用年限为3年(税法规定的最低折旧年限为3年),净残值为0。

(假设A公司20xx年度无其他加速折旧事项)

A公司20xx年二季度、三季度预缴申报分别应当如何填报《A20XX20固定资产加速折旧(扣除)优惠明细表》?

A公司20xx年二季度预缴申报时,对享受一次性扣除政策的固

定资产,所属期预缴申报时,会计折旧额按首月折旧额填报,不按“0”填报。

A公司20xx年三季度预缴申报时,固定资产本年先后出现“税收折旧大于一般折旧”和“税收折旧小于等于一般折旧”两种情形的,在“税收折旧小于等于一般折旧”折旧期内,仍需根据该固定资产“税收折旧大于一般折旧”的折旧期内最后一期折旧的有关情况填报本表,直至本年最后一次月(季)度预缴纳税申报。

案例二:

居民企业B公司(查账征收)为汽车制造企业,20xx年4月购入一生产工具作为固定资产管理,价值360万元。

该工具会计上采用直线法进行折旧,预计使用年限为3年(税法规定的最低折旧年限为5年),净残值为0。

税收上采用缩短折旧年限加速折旧,折旧年限缩短为3年。

(假设B公司20xx年度无其他加速折旧事项)B公司20xx年二季度预缴申报应当如何填报《A20XX20固定资产加速折旧(扣除)优惠明细表》?

以前年度开始享受加速折旧政策的,若该固定资产本年符合第(1)条原则,应继续填报本表。

每月折旧金额360÷36=10万, 20xx年4月购入的固定资产, 5月起计提折旧,至20xx年12月已计提了32个月。

20xx年1-4月合计计提折旧40万元。

固定资产本年先后出现“税收折旧大于一般折旧”和“税收折旧小于等于一般折旧”两种情形的,在“税收折旧小于等于一般折旧”

折旧期内,仍需根据该固定资产“税收折旧大于一般折旧”的折旧期内最后一期折旧的有关情况填报本表,直至本年最后一次月(季)度预缴纳税申报。

每月折旧金额360÷60=6万, 20xx年1-4月合计计提折旧24万元。

案例三:

承接案例二,其他条件不变,如果B公司对该工具预计使用年限为6年(净残值为0)。

B公司20xx年二季度预缴申报应当如何填报《A20XX20固定资产加速折旧(扣除)优惠明细表》?

每月折旧金额:360÷72=5万; 20xx年1-4月合计计提折旧20万元。