投资组合基础理论PPT课件

- 格式:pptx

- 大小:2.79 MB

- 文档页数:20

投资组合的基本理论(一)第一章投资组合的基本理论 1.1确定性借入和贷出是投资行为中最基本的概念,为了方便阐明什么是借入和贷出,我们假定时间被分为两个时期,分别称为本年和下年;以美圆度量每一种物品的数量。

如果一个人用$1的本年消费换取$1.07的下年消费,这样的交易被称为贷出。

同样,如果一个人用$1.07的下年消费换取$1的本年消费,这被称为借入。

交易成本会导致借入和贷出条件的差异。

为了便于分析,这种差异通常忽略不计,一般只是简单的表达为本年消费和下年消费交易的价格,通常以利率表示。

例如,如果$1的本年消费可交易$1.07的下年消费,则利率是0.07或7%,即这里的利率又可称为无风险利率,因为它是必然可以实现的没有任何风险的。

消费模式:将本年和下年的总收入,按照个人喜好以一定比例分配至本年或下年消费,则这种比例分配就是这个人的消费模式。

例如,张先生本年收入$100,下年收入$0,市场利率7%,他将$60用于本年物品消费,$42.80用于下年物品消费,即他用$40的本年消费换取$42.80的下年消费。

换言之,他以7%的市场利率贷出$40。

个人通过放弃所有未来消费(如“吃、喝娱乐”)得到的本年消费数量,即是个人收入的现值,换言之,这是个人的财富。

收入模式的选择:将本年收入和下年收入均转化成本年消费,即个人财富,再来比较不同收入模式所带来的不同个人财富,并通过个人财富的多寡来判断收入模式的优劣。

决策一项投资:一次投资的特征是本年支出,下年获益。

对投资结果的一个测度指标是它的收益率(rate of return)。

对投资结果的另一个测度指标是净现值(net present value)——给定现期交易条件(即市场利率)进行投资所导致的财富增加。

所以我们知道,决策一次投资应遵循下述两个原则:如果收益率超过市场利率,接受该项投资。

如果净现值为正值,接受该项投资。

如何选择投资:简单地说,如两个或多个投资相互排斥的时候,应选择净现值最大的投资,即可以带来最大可能的财富。

投资组合理论基础投资组合理论是现代投资学的基石之一,它是由美国经济学家哈里·马科维茨于20世纪50年代提出的。

投资组合理论认为,通过合理地配置不同资产的投资比例,可以在风险可控的情况下获得更高的收益。

本文将从投资组合理论的基本概念、有效前沿、资本市场线等方面进行探讨,帮助读者更好地理解和运用投资组合理论。

### 投资组合理论的基本概念投资组合理论的核心思想是通过将不同风险和收益特征的资产进行组合,以达到在给定风险水平下获得最大收益或在给定收益水平下承担最小风险的目标。

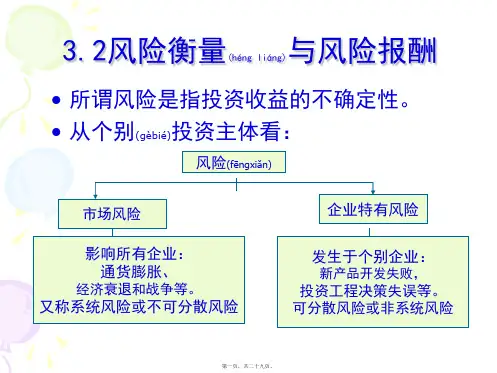

在投资组合理论中,投资者通常会面临两种风险:系统性风险和非系统性风险。

系统性风险是市场整体风险,无法通过分散投资来消除;非系统性风险是某个特定资产所特有的风险,可以通过投资组合来分散。

投资组合理论的基本假设包括:投资者是理性的,追求风险与收益的最优平衡;投资者在做决策时考虑的是投资组合的整体表现,而不是单个资产的表现;投资者对风险持谨慎态度,更倾向于追求收益的最大化。

### 有效前沿在投资组合理论中,有效前沿是指在给定风险水平下,能够获得最高收益的投资组合构成的曲线。

有效前沿上的每一个点代表着一个风险水平和相应的预期收益率。

有效前沿的绘制需要考虑到各种资产的风险和收益特征,以及它们之间的相关性。

有效前沿的存在意味着投资者可以通过合理的资产配置来实现风险和收益的最优平衡。

在有效前沿上方的投资组合被称为有效投资组合,它们提供了比有效前沿以下的投资组合更高的收益率,而在有效前沿下方的投资组合则被认为是低效的。

### 资本市场线资本市场线是由风险资产和无风险资产构成的直线,在资本市场线上的每一点都代表着一个风险水平和相应的预期收益率。

资本市场线的斜率称为夏普比率,它衡量了每承担一单位风险所获得的额外收益。

资本市场线的引入使投资者可以在无风险资产和风险资产之间进行选择,通过调整两者的比例来实现风险和收益的最优平衡。

在资本市场线上方的投资组合被称为有效投资组合,它们提供了比资本市场线以下的投资组合更高的收益率,而在资本市场线下方的投资组合则被认为是低效的。

投资组合理论投资组合理论是现代金融学的基础之一,它旨在找到一种最佳的投资组合方式,以实现最大化的收益和最小化的风险。

投资者在进行资产配置时,可以通过合理的投资组合来平衡风险和收益,从而达到长期稳定增值的目标。

一、投资组合理论的基本原理投资组合理论的核心思想是在不同风险和收益水平之间进行权衡。

根据马克维茨(Markowitz)在1952年提出的“现代投资组合理论”,投资者可以通过在不同资产类别之间分散投资,降低整体投资组合的风险。

这是因为不同的资产类别在不同的经济环境下表现出不同的相关性,通过将相关性较低的资产组合在一起,可以实现风险的分散。

二、风险与回报的权衡在投资组合理论中,投资者需要权衡风险与回报。

风险是指投资在特定情况下可能面临的损失程度,而回报则是投资所能获得的收益。

根据理论,高回报通常伴随着高风险,低风险则通常伴随着较低的回报。

因此,投资者需要根据自身的风险承受能力和目标回报来确定最佳的投资组合。

三、资本资产定价模型(CAPM)资本资产定价模型是投资组合理论的重要工具,它通过评估资产的预期回报和风险来确定资产的合理定价。

根据CAPM模型,一个资产的期望回报与市场整体的风险水平有关,而不同资产之间的风险则可以通过投资组合的方式进行分散。

四、有效前沿有效前沿是投资组合理论的一个重要概念,指的是在给定风险水平下,可以获得最大预期回报的投资组合。

通过有效前沿的分析,投资者可以了解到在给定风险水平下,可供选择的投资组合,并且可以根据自身的目标和风险承受能力进行适当的调整。

五、现实应用与局限性尽管投资组合理论在学术界得到广泛应用并取得了许多成功的实证研究结果,但也存在一定的局限性。

一方面,该理论假设投资者具有理性且风险厌恶,而现实中投资者的行为可能受到情绪和个人偏好的影响。

另一方面,该理论忽略了市场流动性、交易成本等现实因素的影响。

结论投资组合理论为投资者提供了一种科学的方法来构建投资组合,平衡风险和回报。