计量经济学课件第9章

- 格式:ppt

- 大小:462.50 KB

- 文档页数:37

第九章模型设定Model Specification and Diagnostic Testing1. Introduction假如模型没有被正确设定,我们会遇到model specification error或model specification bias 问题。

本章主要回答这些问题:1、选择模型的标准是什么?2、什么样的模型设定误差会经常遇到?3、模型设定误差的后果是什么?4、有那些诊断工具来发现模型设定误差?5、如果诊断有设定误差,如何校正,有何益处?6、怎样评估相互竞争模型的表现(model evaluation)?Model Selection Criteria这是笼统的模型选择标准:1、利用该模型进行预测在逻辑上是可能的;2、模型的参数具有稳定性,否则,预测就很困难。

弗里德曼说:模型有效性的唯一检验标准就是比较模型的预测是否与经验一致。

3、模型要与经济理论一致。

4、解释变量必须与误差项不相关。

5、模型的残差必须是白噪声;否则就存在模型设定误差。

6、最后选择的模型应该涵盖其它可能的竞争模型;也就是说,其他模型不应该比所选模型的表现更好。

Types of specification errors大概有这几种设定误差:设定误差之一:所选模型忽略了重要的解释变量(该解释变量被包含在模型误差中)设定误差之二:所选模型包含了不必要或不相关的解释变量设定误差之三:所选模型具有错误的方程形式(比如y采用了不该采用的对数转换)设定误差之四:被解释变量and/or解释变量测量偏差(所用数据相对于真实值有偏差)导致的误差(commit the errors of measurement bias)设定误差之五:随机误差项进入模型的形式不对引起的误差(比如是multiplicatively还是additively)The assumption of the CLRM that the econometric model is correctly specified has two meanings. One, there are no equation specification errors, and two, there are no model specification errors.上面概括的五种设定误差称为equation specification errors。

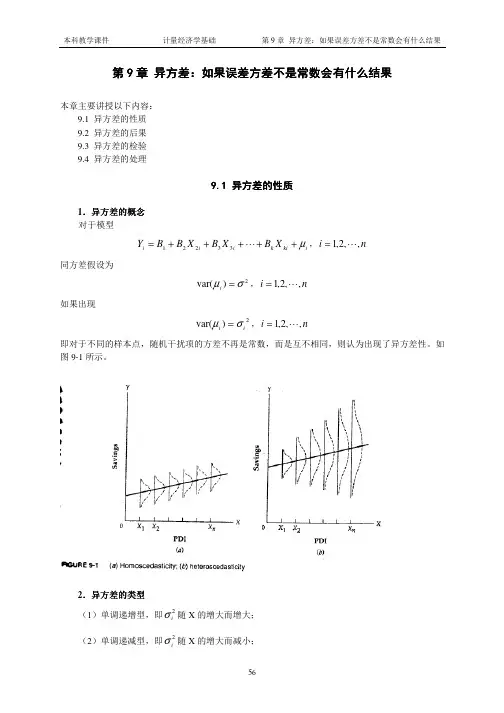

第九章时间序列计量经济学模型的理论与方法第一节 时间序列的平稳性及其检验第二节 随机时间序列模型的识别和估计第三节 协整分析与误差修正模型1§9.1 时间序列的平稳性及其检验一、问题的引出:非平稳变量与经典回归模型二、时间序列数据的平稳性三、平稳性的图示判断四、平稳性的单位根检验五、单整、趋势平稳与差分平稳随机过程2一、问题的引出:非平稳变量与经典回归模型3⒊ 数据非平稳,往往导致出现“虚假回归”问题表现在:两个本来没有任何因果关系的变量,却有很高的相关性(有较高的R2):例如:如果有两列时间序列数据表现出一致的变化趋势(非平稳的),即使它们没有任何有意义的关系,但进行回归也可表现出较高的可决系数。

在现实经济生活中:情况往往是实际的时间序列数据是非平稳的,而且主要的经济变量如消费、收入、价格往往表现为一致的上升或下降。

这样,仍然通过经典的因果关系模型进行分析,一般不会得到有意义的结果。

7时间序列分析模型方法就是在这样的情况下,以通过揭示时间序列自身的变化规律为主线而发展起来的全新的计量经济学方法论。

时间序列分析已组成现代计量经济学的重要内容,并广泛应用于经济分析与预测当中。

8二、时间序列数据的平稳性9时间序列分析中首先遇到的问题是关于时间序列数据的平稳性问题。

假定某个时间序列是由某一随机过程(stochastic process)生成的,即假定时间序列{X t}(t=1, 2,t=1, 2, ……)的每一个数值都是从一个概率分布中随机得到,如果满足下列条件:1)均值E(X t)=µ是与时间t 无关的常数;2)方差Var(X t)=σ2是与时间t 无关的常数;3)协方差Cov(X t,X t+k)=γk是只与时期间隔k有关,与时间t 无关的常数;则称该随机时间序列是平稳的(stationary),而该随机过程是一平稳随机过程(stationary stochastic process)。

计量经济学夏第九章联立方程模型第一节联立方程模型第二节联立方程模型的识别第三节递归系统模型第四节联立方程模型估计方法第五节联立方程模型估计方法的比较第六节联立方程模型的检验计量经济学夏引言⏹前面讨论的是单一方程模型,用一个变量描述一个经济变量与引起这个变量变化的各个因素之间的关系●解释变量X是被解释变量Y的原因,其因果关系是单向的⏹然而,经济现象是复杂的,因果关系可能是双向的,或者一果多因,或者一因多果●这时用一个单一方程很难完整的表达,需要用多个相互联系的方程,才能正确反映复杂的现实经济系统状况计量经济学夏第一节联立方程模型⏹变量⏹结构式模型⏹简化式模型计量经济学夏例子⏹[例9-1]农产品供需模型●⏹W:气候因素;Y:居民收入⏹[例9-2]简单国民收入决定模型●ttttttttttSDuWPSuYPD=+++=+++=221121βββαααttttttICYuYIuYC+=++=++=2111ββαα计量经济学夏例子(续)⏹[例9-3]三部门封闭经济的国内生产总值决定模型●⏹C:居民消费总额;I:投资总额⏹Y:国内生产总值;G:政府消费tttttttttttGICYuYYIuYC++=+++=++=-212111βββαα计联立方程模型的构成量经济学夏变量方程模型计量经济学夏变量⏹划分原因●联立方程模型中,因果关系是双向的,再将变量分成被解释变量和解释变量是不合适的⏹类别内生变量外生变量滞后内生变量先决变量变量计量经济学夏变量(续1)⏹内生变量●由模型系统决定,其参数是联立方程系统估计的元素⏹一般而言,内生变量既影响所在系统,又受所在系统影响●是具有某种概率分布的随机变量,并与随机扰动项相关⏹●一般为经济变量()()0,cov≠⇒≠ttttuYEuY计量经济学夏变量(续2)⏹外生变量●由模型系统外部因素决定,其参数不是模型系统研究的元素⏹外生变量影响系统,但本身不受系统的影响●是非随机变量,或具有临界概率分布的随机变量,与随机扰动项不相关⏹●一般是经济变量、条件变量、政策变量、虚变量()()0,cov=⇒=ttttuXEuX计量经济学夏变量(续3)⏹先决变量●也称前定变量或预定变量●包括:外生变量和滞后内生变量⏹滞后内生变量用以反映经济系统的动态性和连续性●与随机扰动项不相关⏹()()0,cov=⇒=--tsttstuYEuY计量经济学夏变量(续4)⏹比较●单方程模型中⏹内生变量作为被解释变量⏹外生变量与滞后内生变量作为解释变量●联立方程模型中⏹内生变量既作为被解释变量,又可以在不同的方程中作为解释变量计量经济学夏结构式模型⏹结构式模型●根据经济理论和行为规律建立的描述经济变量之间直接关系结构的计量经济学方程系统⏹模型中的每一个方程都是结构方程⏹各个结构方程的参数称为结构参数,表示解释变量对被解释变量的直接影响⏹解释变量可以出现内生变量⏹结构方程的正规形式●将一个内生变量表示为其他内生变量、先决变量和随机误差项的函数形式计量经济学夏结构式模型(续1) 结构方程的类型随机方程行为方程技术方程制度方程统计方程恒等方程定义方程平衡方程经验方程计量经济学夏结构式模型(续2)⏹习惯用法●Y:内生变量;X:先决变量;U:随机项●β:内生变量的结构参数●γ:先决变量的结构参数●X0:常数项⏹外生的虚变量,观测值始终取1⏹完备的结构式模型●独立结构方程的数目等于内生变量的数目⏹具有g个内生变量、k个先决变量、g个结构方程●每个内生变量都分别由一个方程来描述计量经济学夏结构式模型(续3)⏹矩阵形式●()UXYBUXBY=⎪⎪⎭⎫⎝⎛Γ=Γ+或⎪⎪⎪⎪⎪⎭⎫⎝⎛=⎪⎪⎪⎪⎪⎭⎫⎝⎛=gnggnngyyyyyyyyyYYYY21222211121121⎪⎪⎪⎪⎪⎭⎫⎝⎛=⎪⎪⎪⎪⎪⎭⎫⎝⎛=knkknnkxxxxxxxxxXXXX21222211121121⎪⎪⎪⎪⎪⎭⎫⎝⎛=⎪⎪⎪⎪⎪⎭⎫⎝⎛=nnuuuuuuuuuUUUU222211121121计量经济学夏结构式模型(续4)⏹矩阵形式(续)●参数矩阵⎪⎪⎪⎪⎪⎭⎫⎝⎛=ggggggBβββββββββ212222111211⎪⎪⎪⎪⎪⎭⎫⎝⎛=Γgkggkkγγγγγγγγγ212222111211计量经济学夏结构式模型(续5)⏹估计●OLS不适用于估计结构式模型中的单一方程⏹因为在该方程中有一个或多个解释变量与随机项相关,OLS估计量是非一致的,称为联立偏误●内生变量与随机项相关●由于联立偏误的存在,不能直接用OLS估计结构式模型计量经济学夏结构式模型(续6)[例9-4]将例9-3表示的宏观经济模型写成矩阵形式,各个矩阵为⎪⎪⎪⎭⎫⎝⎛=⎪⎪⎪⎭⎫⎝⎛=nnntttYYYIIICCCYICY212121⎪⎪⎪⎭⎫⎝⎛=⎪⎪⎪⎭⎫⎝⎛=--nnttGGGYYYGYX211111111⎪⎪⎪⎭⎫⎝⎛=⎪⎪⎪⎭⎫⎝⎛=222211121121nnuuuuuuUUN()⎪⎪⎪⎭⎫----⎝⎛---=Γ111111211ββαβαB计量经济学夏简化式模型⏹简化式模型●用所有先决变量作为每个内生变量的解释变量所形成的模型⏹内生变量=f (先决变量,随机项)⏹每个方程称为简化式方程⏹方程的参数称为简化式参数(П)⏹特点●不反映经济系统中变量之间的直接关系●简化式参数表示方程中先决变量对内生变量的直接影响和间接影响的总度量●由于先决变量和随机项不相关,可以直接用计量经济学夏简化式模型(续1)⏹一般推导●结构式⏹●解出内生变量列向量Y⏹⏹参数关系体系●●描述了简化式参数与结构式参数之间的关系●称为参数关系体系UXBY=Γ+UBXBY11--+Γ-=Γ-=∏-1B计量经济学夏简化式模型(续2)⏹矩阵形式●E+∏=E+∏=XYXY或⎪⎪⎪⎪⎪⎭⎫⎝⎛=⎪⎪⎪⎪⎪⎭⎫⎝⎛=gnggnngEEEEεεεεεεεεε21222211121121⎪⎪⎪⎪⎪⎭⎫⎝⎛=∏gkggkkπππππππππ212222111211计量经济学夏简化式模型(续3)⏹[例9-5]例9-3表示的宏观经济模型的简化式模型为●解出内生变量C、I、Y,得ttttttttttttGYYGYIGYC332131302221212011211110επππεπππεπππ+++=+++=+++=---1212111121211111121211111111211111111121112111111111111111βαβαβαββααββαβαβαββαβαββαβαβαββαβαβααβαβαβαβαβαα--++--+--+--+=--+-+--+---+--+-=---++--+--+--+-=----tttttttttttttttttuuGYYuuuGYIuuuGYC计量经济学夏简化式模型(续4)对比后得到简化式参数与结构式参数之间的关系体系为11321123111301112211212211111201111211211111211101111111111βαπβαβπβααβπβαβπβαβαβπβαβαβαβπβααπβαβαπβαβαβααπ--=--=--+=--=---=--+-=--=--=--+-=计量经济学夏简化式模型(续5)⏹●表示Y t-1对I t的影响●即Y t-1增加1个单位时对I t的影响●21π11212112122111βαββββαβαβπ--+=---=反映Yt-1对It的直接影响反映Yt-1对It的间接影响计量经济学夏第二节联立方程模型的识别⏹识别的概念⏹结构式识别条件⏹简化式识别条件⏹实际应用中的经验方法计量经济学夏识别的概念⏹识别的定义●如果联立方程模型中某个结构方程不具有确定的统计形式,则称该方程不可识别⏹统计形式●变量和方程关系式⏹具有确定的统计形式●模型系统中其他方程或所有方程的任意线性组合所构成的新的方程都不再具有这种统计形式●针对结构方程而言计量经济学夏识别的概念(续1)⏹模型的识别●如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型系统是可识别的⏹恒等方程由于不存在参数的估计问题,则也不存在识别问题⏹但在判断随机方程的识别性时,应该将恒等方程考虑在内⏹恰好识别与过度识别●恰好识别⏹某一个随机方程具有一组参数估计量●过度识别某一个随机方程具有多组参数估计量计量经济学夏识别的概念(续2)⏹识别问题●即能否从所估计的简化式模型系数求出一个结构式方程的参数的数值估计值⏹如果能够,就说该方程是可识别的●如果求解结构参数值唯一,则称恰好识别●如果求解结构参数值不唯一,则称过度识别⏹如果不能,就说该方程是不可识别的●⏹能否从Π求出В和ГΓ-=∏-1B计量经济学夏结构式识别条件⏹结构式模型●⏹第i个方程中包含g i个内生变量(含被解释变量)和ki个先决变量(含常数项)⏹模型系统中内生变量和先决变量的数目仍用g和k表示⏹矩阵(В0Г0)表示第i个方程中未包含的变量(包括内生变量和先决变量)在其他g-1个方程中对应系数所组成的矩阵UXBY=Γ+计量经济学夏结构式识别条件(续1)⏹结构式条件●如果,则第i个结构方程不可识别●如果,则第i个结构方程可识别⏹如果,则第i个结构方程恰好识别⏹如果,则第i个结构方程过度识别()1-<ΓgBR()1-=ΓgBR1-=-iigkk1->-iigkk阶条件,用以判断结构方程恰好识别或过度识别秩条件,用以判断结构方程可否识别计量经济学夏结构式识别条件(续1)⏹[例9-10]判断模型是否可识别●结构参数矩阵为⎪⎩⎪⎨⎧+=+++=++++=---ttttttttttttICYuYYIuPCYC2121113121βββαααα()⎪⎪⎪⎭⎫⎝⎛---------=Γ1111121321βββααααBtCtItY1-tC1-tP1-tY1计量经济学夏结构式识别条件(续2)⏹对于第1个结构方程●⏹则该方程可识别●⏹则该方程为恰好识别的结构方程()()12112-==Γ⎪⎪⎭⎫⎝⎛--=ΓgBRBβ113411-==-=-gkk计量经济学夏结构式识别条件(续3)⏹对于第2个结构方程●⏹则该方程可识别●⏹则该方程为过度识别的结构方程⏹第3个方程是平衡方程,不存在识别问题⏹综上所述,该联立方程模型是可识别的()()121132-==Γ⎪⎪⎭⎫⎝⎛---=ΓgBRBαα1122422=->=-=-gkk计量经济学夏结构式识别条件(续4)⏹[例9-11]判断模型是否可识别●结构参数矩阵为⎪⎩⎪⎨⎧+=+++=++=-ttttttttttICYuYYIuYC212111βββαα()⎪⎪⎪⎭⎫⎝⎛-------=Γ11111211βββααBtCtItY1-tY1计量经济学夏结构式识别条件(续5)⏹对于第1个方程●⏹则该方程可识别●⏹则该方程为恰好识别的结构方程()()12112-==Γ⎪⎪⎭⎫⎝⎛--=ΓgBRBβ111211-==-=-gkk计量经济学夏结构式识别条件(续6)⏹对于第2个方程●⏹则该方程不可识别⏹综上所述,该联立方程模型不可识别()()1111-<=Γ⎪⎪⎭⎫⎝⎛-=ΓgBRB计量经济学夏简化式识别条件⏹简化式模型●⏹Π2是简化式参数矩阵Π中划去第i个结构方程所不包含的内生变量所对应的行和第i个结构方程中包含的先决变量所对应的列之后,剩下的参数按原次序组成的矩阵⏹简化式条件●如果,则第i个结构方程不可识别●如果,则第i个结构方程可识别⏹如果,则第i个结构方程恰好识别如果,则第i个结构方程过度识别E+∏=XY()12-<∏igR()12-=∏igR1-=-iigkk1->-gkk计量经济学夏简化式识别条件(续1)⏹[例9-12]有一联立方程模型,其结构式模型如下●已知其简化式模型参数矩阵如下,判断其可否识别⎪⎩⎪⎨⎧+++=++=+++=iiiiiiiiiiiiiiuxyyyuxyyuxxyy3332211323231212312211γγγββααα⎪⎪⎪⎭⎫⎝⎛---=∏12112324计量经济学夏简化式识别条件(续2)⏹对于第1个结构式方程●⏹则该方程可识别●⏹则该方程为恰好识别的结构方程()1113122-==∏⎪⎪⎭⎫⎝⎛∏gR=112311-==-=-gkk计量经济学夏简化式识别条件(续3)⏹对于第2个方程●⏹则该方程可识别●⏹则该方程为过度识别的结构方程()111212222-==∏⎪⎪⎭⎫⎝⎛--∏gR=1121322=->=-=-gkk计量经济学夏简化式识别条件(续4)⏹对于第3个方程●⏹则该方程不可识别⏹综上所述,该联立方程模型不可识别()211121224322=-<=∏⎪⎪⎪⎭⎫⎝⎛---∏gR=计量经济学夏实际应用中的经验方法⏹特点●不是建好模型后再考虑识别问题●而是在建模过程中,就保证模型的可识别⏹原则●在建立某个结构方程时,要使该方程包含前面每一个方程中都不包含的至少一个变量(内生或先决变量)⏹保证该方程的引入不破坏前面已有方程的可识别性●使前面每一个方程中都包含至少一个该方程所未包含的变量,并且互不相同⏹保证该新引入方程本身是可识别的实际应用中的经验方法(续)计量经济学夏计量第三节递归系统模型经济学夏⏹递归系统模型⏹递归系统模型的估计计量经济学夏递归系统模型⏹概念●联立方程模型⏹●如果●则称这类模型为递归系统模型UXBY=Γ+⎪⎪⎪⎪⎪⎪⎭⎫⎝⎛------=1111321323121gggBββββββ⎪⎪⎪⎪⎪⎭⎫⎝⎛=Γgkggkkγγγγγγγγγ212222111211计量经济学夏递归系统模型(续)⏹递归系统模型●也称为三角型或因果型⏹B可化为下三角阵,主对角线为1●是单向因果依赖关系⏹⏹()()()()⎪⎪⎪⎩⎪⎪⎪⎨⎧====-gkggkkkuXXXYYYfYuXXXYYfYuXXXYfYuXXXfY,,,,,,,,,,,,,,,,,,,,,,,21121321213221121211ggYYYY→→→→-121←计量经济学夏递归系统模型的估计⏹估计方法●第1个方程的解释变量全部为先决变量⏹可以用单方程模型的估计方法直接估计其参数⏹并得到关于被解释变量的估计值●第2个方程的解释变量中,除了Y1之外,全部为先决变量,则有两种估计方法⏹以取代方程中Y1的,作为解释变量,用OLS等方法估计参数⏹以作为方程中Y1的工具变量,采用工具变量法估计参数●第3个方程的估计依此类推……即可完成模型系统的估计()nyyyY112111ˆ,,ˆ,ˆˆ=1ˆY1ˆY计量经济学夏递归系统模型的估计(续)⏹特点●递归模型在形式上属于联立方程模型●但可以采用单方程模型的估计方法估计每个方程计第四节联立方程模型估计方法量经济学夏⏹单方程估计方法⏹系统估计方法计量经济学夏基本概念⏹联立方程模型的估计方法●单方程估计方法⏹每次只估计模型系统中的一个方程⏹依次逐个估计●系统估计方法⏹同时对全部方程进行估计⏹同时得到所有方程的参数估计量。