债务重组借款费用讲义

- 格式:pptx

- 大小:1.01 MB

- 文档页数:55

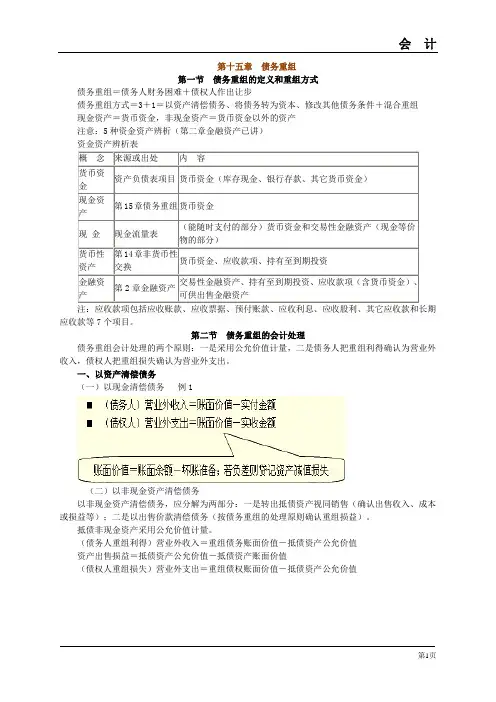

第十五章债务重组第一节债务重组的定义和重组方式债务重组=债务人财务困难+债权人作出让步债务重组方式=3+1=以资产清偿债务、将债务转为资本、修改其他债务条件+混合重组现金资产=货币资金,非现金资产=货币资金以外的资产注意:5种资金资产辨析(第二章金融资产已讲)注:应收款项包括应收账款、应收票据、预付账款、应收利息、应收股利、其它应收款和长期应收款等7个项目。

第二节债务重组的会计处理债务重组会计处理的两个原则:一是采用公允价值计量,二是债务人把重组利得确认为营业外收入,债权人把重组损失确认为营业外支出。

一、以资产清偿债务(一)以现金清偿债务例1(二)以非现金资产清偿债务以非现金资产清偿债务,应分解为两部分:一是转出抵债资产视同销售(确认出售收入、成本或损益等);二是以出售价款清偿债务(按债务重组的处理原则确认重组损益)。

抵债非现金资产采用公允价值计量。

(债务人重组利得)营业外收入=重组债务账面价值-抵债资产公允价值资产出售损益=抵债资产公允价值-抵债资产账面价值(债权人重组损失)营业外支出=重组债权账面价值-抵债资产公允价值二、债务转为资本三、修改其他债务条件例22.附或有条件的债务重组例3(1)债务人账务处理或有支出应按照或有事项的原则来处理:“很可能”发生的或有支出,确认为预计负债。

预计负债实际没有发生的:借记预计负债,贷记营业外收入。

(2)债权人账务处理或有应收金额债权人不予以确认(无法“基本确定”能够收到),不计入重组后债权的账面价值。

重组时,债权人的账务处理与不附或有条件的情形相同。

实际收到或有应收金额时,冲减原确认的债务重组损失即营业外支出。

四、以组合方式以组合方式债务重组的,依次按现金、非现金资产、债务转为资本和修改其他债务条件的顺序,抵偿重组债务的账面价值。

各重组方式抵偿债务时的会计处理,与单项重组方式抵债相同。

本章小结本章难度不大,主要需要掌握以下两点:一是以资产清偿债务的:(债务人重组利得)营业外收入=重组债务账面价值-抵债资产公允价值,资产出售损益=抵债资产公允价值-抵债资产账面价值;(债权人重组损失)营业外支出=重组债权账面价值-抵债资产公允价值,如果抵债资产公允价值高于重组债权账面价值(但低于重组债权账面余额),差额冲减资产减值损失。