中级职称中级会计实务知识点债务重组

- 格式:docx

- 大小:189.70 KB

- 文档页数:2

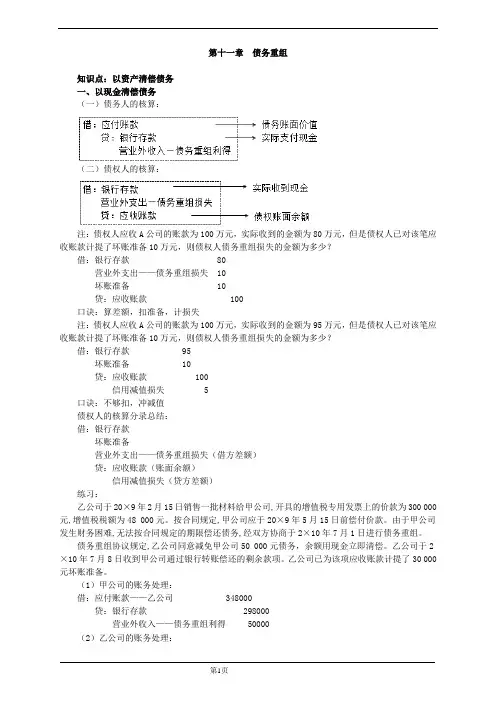

第十一章债务重组知识点:以资产清偿债务一、以现金清偿债务(一)债务人的核算:(二)债权人的核算:注:债权人应收A公司的账款为100万元,实际收到的金额为80万元,但是债权人已对该笔应收账款计提了坏账准备10万元,则债权人债务重组损失的金额为多少?借:银行存款80营业外支出——债务重组损失10坏账准备10贷:应收账款 100口诀:算差额,扣准备,计损失注:债权人应收A公司的账款为100万元,实际收到的金额为95万元,但是债权人已对该笔应收账款计提了坏账准备10万元,则债权人债务重组损失的金额为多少?借:银行存款95坏账准备10贷:应收账款 100信用减值损失 5口诀:不够扣,冲减值债权人的核算分录总结:借:银行存款坏账准备营业外支出——债务重组损失(借方差额)贷:应收账款(账面余额)信用减值损失(贷方差额)练习:乙公司于20×9年2月15日销售一批材料给甲公司,开具的增值税专用发票上的价款为300 000元,增值税税额为48 000元。

按合同规定,甲公司应于20×9年5月15日前偿付价款。

由于甲公司发生财务困难,无法按合同规定的期限偿还债务,经双方协商于2×10年7月1日进行债务重组。

债务重组协议规定,乙公司同意减免甲公司50 000元债务,余额用现金立即清偿。

乙公司于2×10年7月8日收到甲公司通过银行转账偿还的剩余款项。

乙公司已为该项应收账款计提了30 000元坏账准备。

(1)甲公司的账务处理:借:应付账款——乙公司348000贷:银行存款298000营业外收入——债务重组利得 50000(2)乙公司的账务处理:借:银行存款298000坏账准备 30000营业外支出——债务重组损失 20000贷:应收账款——甲公司348000【2017·多选题】2016年4月15日,甲公司就乙公司所欠货款550万元与其签订债务重组协议,同意减免其债务200万元,剩余债务立即用现金清偿。

第十一章债务重组知识点:以资产清偿债务一、以现金清偿债务(一)债务人的核算:(二)债权人的核算:注:债权人应收A公司的账款为100万元,实际收到的金额为80万元,但是债权人已对该笔应收账款计提了坏账准备10万元,则债权人债务重组损失的金额为多少?借:银行存款80营业外支出——债务重组损失10坏账准备10贷:应收账款 100口诀:算差额,扣准备,计损失注:债权人应收A公司的账款为100万元,实际收到的金额为95万元,但是债权人已对该笔应收账款计提了坏账准备10万元,则债权人债务重组损失的金额为多少?借:银行存款95坏账准备10贷:应收账款 100信用减值损失 5口诀:不够扣,冲减值债权人的核算分录总结:借:银行存款坏账准备营业外支出——债务重组损失(借方差额)贷:应收账款(账面余额)信用减值损失(贷方差额)练习:乙公司于20×9年2月15日销售一批材料给甲公司,开具的增值税专用发票上的价款为300 000元,增值税税额为48 000元。

按合同规定,甲公司应于20×9年5月15日前偿付价款。

由于甲公司发生财务困难,无法按合同规定的期限偿还债务,经双方协商于2×10年7月1日进行债务重组。

债务重组协议规定,乙公司同意减免甲公司50 000元债务,余额用现金立即清偿。

乙公司于2×10年7月8日收到甲公司通过银行转账偿还的剩余款项。

乙公司已为该项应收账款计提了30 000元坏账准备。

(1)甲公司的账务处理:借:应付账款——乙公司348000贷:银行存款298000营业外收入——债务重组利得 50000(2)乙公司的账务处理:借:银行存款298000坏账准备 30000营业外支出——债务重组损失 20000贷:应收账款——甲公司348000【2017·多选题】2016年4月15日,甲公司就乙公司所欠货款550万元与其签订债务重组协议,同意减免其债务200万元,剩余债务立即用现金清偿。

D.34000【答案】A【解析】乙公司的账务处理为:借:应付账款105000贷:主营业务收入 80000营业外收入——债务重组利得 25000借:主营业务成本 20000贷:库存商品 20000【例题·多选题】(2018年)增值税一般纳税人,在债务重组中以固定资产清偿该债务,下列各项中会影响债务重组利得的有()。

A.固定资产的公允价值B.固定资产的增值税销项税额C.重组债务的账面价值D.固定资产的清理费用【答案】ABC【解析】选项D,固定资产的清理费用影响抵债资产的处置损益,不影响债务重组利得。

【例题·单选题】(2010年)下列关于债务重组会计处理的表述中,正确的是()。

A.债务人以债转股方式抵偿债务的,债务人将重组债务的账面价值大于相关股份公允价值的差额计入资本公积B.债务人以债转股方式抵偿债务的,债权人将重组债权的账面价值大于相关股权公允价值的差额计入营业外支出C.债务人以非现金资产抵偿债务的,债权人将重组债权的账面价值大于受让非现金资产公允价值的差额计入资产减值损失D.债务人以非现金资产抵偿债务的,债务人将重组债务的账面价值大于转让非现金资产公允价值的差额计入其他业务收入【答案】B【解析】债务重组的利得或损失应当记入营业外收支。

选项A,差额应记入“营业外收入——债务重组利得”;选项C,差额应记入“营业外支出——债务重组损失”;选项D,差额应记入“营业外收入——债务重组利得”。

【例11-7】2×15年1月10日,乙公司销售一批产品给甲公司,价款1300000元(包括应收取的增值税税额)。

至2×15年12月31日,乙公司对该应收账款计提的坏账准备为18000元。

由于甲公司发生财务困难,无法偿还债务,与乙公司协商进行债务重组。

2×16年1月1日,甲公司与乙公司达成债务重组协议如下:(1)甲公司以材料一批偿还部分债务。

该批材料的账面价值为280000元(未提取跌价准备),公允价值为300000元,适用的增值税税率为16%。

中级会计实务债务重组在中级会计实务中,债务重组是一个重要的知识点,对于企业的财务管理和决策有着重要的影响。

今天,咱们就来好好聊聊债务重组这个话题。

首先,咱们得明白啥是债务重组。

简单来说,债务重组就是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

这里的“财务困难”,通常表现为债务人资金周转困难、经营陷入困境或者其他原因导致无法按照原定条件偿还债务。

而“让步”呢,则包括债权人减免债务人部分债务本金或者利息、降低债务人应付债务的利率等。

债务重组有几种常见的方式,比如以资产清偿债务、将债务转为资本、修改其他债务条件以及以上三种方式的组合。

先说以资产清偿债务。

这又可以分为以现金资产清偿和以非现金资产清偿。

以现金资产清偿债务相对简单,就是债务人直接用现金来偿还债务。

但要注意的是,债权人收到的现金可能会少于债务的账面价值,这部分差额要作为债务重组损失计入营业外支出。

以非现金资产清偿债务就稍微复杂一点。

比如,债务人用存货来抵债,这时候要视同销售,确认收入和结转成本。

再比如,用固定资产或者无形资产来抵债,要先把这些资产进行清理,然后按照公允价值来确认偿债金额。

接下来是将债务转为资本。

这种方式下,债务人要将应付债务的账面价值转为实收资本或者股本,而债权人则将债权转为股权。

这里要关注的是,债务人确认的股本或者实收资本的金额通常是按照股票的面值来计算的,而债务的账面价值与股份公允价值之间的差额,要计入资本公积。

修改其他债务条件也是常见的债务重组方式。

比如说,减少债务本金、减少债务利息、延长债务偿还期限等。

在这种情况下,要根据修改后的债务条款来计算未来应付金额的现值,并与原债务的账面价值进行比较,差额要作为债务重组利得或者损失进行处理。

在进行债务重组的会计处理时,有一些关键的要点需要特别注意。

比如,对于债务人来说,无论是哪种债务重组方式,重组利得都要计入营业外收入;而对于债权人来说,重组损失通常计入营业外支出,但如果之前已经计提了减值准备,要先冲减减值准备,不足冲减的部分再计入营业外支出。

第十五章债务重组本章历年考点分析本章主要阐述债权人和债务人债务重组业务的会计处理。

虽然分数不高,但本章内容仍然比较重要,2022年考核了客观题和计算题。

2023年注意计算题/综合题。

【说明】本章涉及概念源自《企业会计准则第2号-长期股权投资》《企业会计准则第22号-金融工具确认和计量》《企业会计准则第12号-修订债务重组》《企业会计准则第39号-公允价值计量》《增值税暂行条例》。

2023年大纲主要变化基本无变化,持有待售资产减值见持有待售章节。

本章解题思路点拨及实战演练名师点拨一、债务重组的定义和方式一、债务重组的定义是指在不改变交易对手的情况下,经债权人和债务人协定或者法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。

【提示1】债务重组并不强调债务人一定存在财务困难,债权人做出让步。

【提示2】只要是双方重新达成了协议,就符合债务重组的定义。

二、关于债务重组的范围债务重组涉及的债权和债务,是指《企业会计准则第22号—金融工具确认和计量》规范的债权和债务,不包括合同资产、合同负债、预计负债,但包括租赁应收款和租赁应付款。

1.通过债务重组形成企业合并的,适用《企业会计准则第20号—企业合并》。

2.债务重组构成权益性交易的,应当适用权益性交易有关的会计处理的规定,债权人和债务人不确认构成权益性交易的债务重组相关损益【如:控股股东免除子公司债务,子公司应减少债务,增加资本公积】。

【提示】债权人(股东)豁免的债务分别情况按照权益性交易或按照正常债务重组业务进行会计处理。

【案例题1】如甲公司是乙公司股东,为了弥补乙公司临时性经营现金流短缺,甲公司向乙公司提供200万元无息借款,并约定于12个月后收回。

借款期满时,尽管乙公司具有充足的现金流,甲公司仍然决定免除乙公司部分本金还款义务,仅收回40万元借款。

在此项交易中,如果甲公司不以股东身份而是以市场交易者身份参与交易,在乙公司具有足够偿债能力的情况下不会免除其部分本金。

中级会计职称考试《中级会计实务》知识点第十二章债务重组一、债务重组概述债务重组是指通过协商、调整、转让等方式对公司的债务进行重新组织和处理的行为。

债务重组旨在帮助公司解决债务问题,确保公司的持续经营和健康发展。

二、债务重组的目的与意义1. 确保公司的持续经营:债务重组可以帮助公司减轻负债压力,恢复经营能力,避免企业破产或关闭,保障企业的持续经营。

2. 优化债务结构:通过债务重组,可以推进企业的资本运作,优化债务结构,减少企业财务风险,提高企业偿债能力和资本利用效率。

3. 促进经济发展:债务重组有助于防止不良资产的形成和扩散,促进经济健康发展,提升市场信心,增进社会福祉。

三、债务重组的主要方式1. 债权重组:通过与债权人协商,重新调整债务的本金、利率、还款期限等条件,实现对企业债务的减免、延期还款等操作。

2. 资产转让:通过出售或转让企业的部分或全部资产,筹集资金用于偿还债务。

3. 股权转让:通过出售或转让企业的股权,引入新的股东,使其承担部分或全部债务责任。

4. 清偿计划:制定详细的清偿计划,通过逐步偿还债务,恢复企业的偿债能力。

四、债务重组的程序与要点1. 债务重组程序:(1) 确定债务重组的主体和范围。

(2) 收集企业财务、税务等相关资料,查明债权债务情况。

(3) 与债权人进行协商,确定债务重组方案。

(4) 债务重组方案的实施和监督。

(5) 完成债务重组的清偿和结算。

2. 债务重组的关键要点:(1) 全面了解企业的债务情况,包括债权人、债务本金、利息、担保方式等。

(2) 合理制定债务重组方案,考虑到债权人的利益,确保方案的可行性和实施性。

(3) 加强沟通和协商,确保债权人的支持和配合。

(4) 做好债务重组后续工作的监督和管理,及时调整方案,防止再次陷入债务困境。

五、债务重组的会计处理1. 债权重组的会计处理:(1) 减少债务本金的处理:借记长期借款减少、资本公积或利润分配等科目,贷记长期借款或应付账款等科目。

内部真题资料,考试必过,答案附后2013年中级会计师《中级会计实务》强化预习:债务重组会计职称考试《中级会计实务》第十二章债务重组知识点一债务重组的方式债务重组=债务人财务困难+债权人作出让步债务重组方式=3+1=以资产清偿债务、将债务转为资本、修改其他债务条件+综合知识点二债务重组的会计处理债务重组会计处理的两个原则:一是采用公允价值计量,抵债资产视同销售,二是债务人把重组利得确认为营业外收入,债权人把重组损失确认为营业外支出。

一、以资产清偿债务(一)以现金清偿债务(债务人)营业外收入=账面价值-实付金额(二)以非现金资产清偿债务以非现金资产清偿债务,应分解为两部分:一是转出抵债资产视同销售(确认出售收入、成本或损益等);二是以出售价款清偿债务(按债务重组的处理原则确认重组利得和损失)。

抵债非现金资产采用公允价值计量。

(债务人重组利得)营业外收入=重组债务账面价值-抵债资产公允价值资产出售损益=抵债资产公允价值-抵债资产账面价值(债权人重组损失)营业外支出=重组债权账面价值-抵债资产公允价值1.以库存材料、商品产品抵偿债务2.以固定资产抵偿债务(1)债务人账务处理比照清理,注销账面价值和支付清理费的账务处理略。

确认固定资产处置利得:注:若固定资产是生产用动产机器设备等,应考虑增值税的影响。

3.以金融资产抵偿债务二、债务转为资本1.债务人账务处理三、修改其他债务条件1.不附或有条件的债务重组四、以组合方式以组合方式债务重组的,依次按现金、非现金资产、债务转为资本和修改其他债务条件的顺序,抵偿重组债务的账面价值。

各重组方式抵偿债务时的会计处理,与单项重组方式抵债相同。

本章小结本章难度不大,主要需要掌握以下两点:一是以资产清偿债务的:(债务人重组利得)营业外收入=重组债务账面价值-抵债资产公允价值,资产处置损益=抵债资产公允价值-抵债资产账面价值;(债权人重组损失)营业外支出=重组债权账面价值-抵债资产公允价值,如果抵债资产公允价值高于重组债权账面价值(但低于重组债权账面余额),差额冲减资产减值损失。

2024中级实务债务重组案例一、案例背景。

咱先来说说这个案例里的主角们哈。

有个公司叫甲公司,还有个公司叫乙公司。

甲公司呢,之前经济状况不太好,欠了乙公司一屁股债,总共是100万呢。

这100万就像一块大石头,压得甲公司有点喘不过气来。

二、债务重组的开始。

这时候呢,甲乙公司就商量着搞个债务重组。

就好比两个人商量着怎么把这个烂摊子收拾好。

乙公司觉得一直逼着甲公司还钱也不是个事儿,万一甲公司破产了,自己可能一分钱都拿不到。

于是呢,他们就想出了一个新的办法。

三、重组方案一:以资产清偿债务。

1. 存货偿债。

甲公司说:“我这儿有一批存货,价值大概80万,我用这个来还你一部分债吧。

”这就像是甲公司把自己家里囤的一些货物拿出来抵债。

乙公司想了想,觉得这个存货自己能卖出去赚钱,就同意了。

从会计的角度来看呢,甲公司要把存货的账面价值和相关税费等算清楚。

假设存货的账面价值是70万,甲公司就相当于用价值70万(账面价值)的存货去抵了80万的债务(双方协商的价值)。

甲公司在账面上就减少了80万的债务,同时减少了70万的存货账面价值,还可能有一些其他的会计处理,像确认收入、结转成本之类的。

对于乙公司来说,它得到了价值80万的存货,但是这80万的存货在乙公司的账面上怎么入账呢?这就需要根据相关的会计准则来处理啦,可能要按照公允价值或者双方协商的价值入账,同时把原来甲公司欠的100万债务中的80万给划掉。

2. 固定资产偿债。

甲公司又说:“我还有个固定资产,是一台设备,这设备我觉得能值30万,我也用来抵债吧。

”乙公司找了个评估机构来评估这台设备,评估出来价值确实差不多30万。

甲公司的这台设备账面价值可能是25万(假设哈)。

甲公司就用这台设备去抵债务。

在会计上,甲公司要把固定资产的账面价值转出,同时减少相应的债务金额。

乙公司呢,得到了这台设备,要按照评估价值或者双方认可的价值30万入账,然后把甲公司欠的债务再减少30万。

不过这里面涉及到固定资产的折旧啊、减值准备啊这些因素,在会计处理的时候都要考虑进去,就像要把设备以前的“旧账”都算清楚一样。

中级职称中级会计实务知识点债务重组

Document serial number【LGGKGB-LGG98YT-LGGT8CB-LGUT-

内部真题资料,考试必过,答案附后

2015中级职称《中级会计实务》知识点:债务重组债务重组

债务重组会计处理的两个原则:

一是采用公允价值计量,

二是债务人把重组利得确认为营业外收入,债权人把重组损失确认为营业外支出。

对债务人:1、债务重组利得(记入营业外收入)=应付帐款账面价值-抵债资产公允价值

2、资产转让损益=抵债资产公允价值-抵债资产的账面价值

3、资产转让损益分以下几种情况处理(同非货币性资产交换):

(1)非现金资产为存货的,按正常销售处理,确认收入,结转成本。

(2)非现金资产为固定资产,无形资产的,其公允价值和账面价值的差额,记入营业外收入或营业外支出。

(3)非现金资产为长期股权投资,可供出售金融资产的,其公允价值和账面价值的差额,计投资收益。

注意:1.可供出售金融资产持有期间,公允价值变动记入资本公积的,应转销到投资收益。

2.长期股权投资,权益法下核算的,原被投资单位所有者权益变动记入资本公积的,应转销到投资收益。

对债权人:1、重组债权的账面余额(不是账面价值)与受让资产的公允价值之间的差额,记入当期损益。

2、做会计分录时,别忘了坏账准备

3、如果收到的现金或资产的公允价值大于应收账款账面价值,证明坏账多提了,要冲掉多提的部份,

贷方记入“资产减值损失”,不能记入“营业外收入”。