会计错账更正课件

- 格式:ppt

- 大小:1.81 MB

- 文档页数:29

会计从业基础知识学习错账更正方法错账更正方法是指在会计处理过程中,当账目出现错误时,需要采取何种方法进行更正的问题。

本文将从错账的原因、错账更正的基本原则、错账更正的方法以及相关的注意事项进行探讨。

一、错账的原因1.记账员疏忽或粗心导致错误账目产生。

2.对账核对时发现错误账目。

3.原始凭证填写错误。

4.经办人员或会计处理凭证时的计算错误。

5.其他未知原因导致的错误账目。

二、错账更正的基本原则1.充分保留原错误记录,以便查证。

2.按照正确的原则进行更正,并在错误账目旁边标注更正记录。

3.更正的过程应当经过严格的审核,并留下审核记录。

4.保持会计账簿的连续性和完整性。

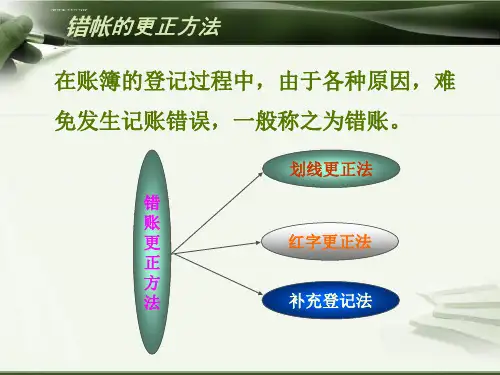

三、错账更正的方法1.冲销与抵消法:通过记一笔相等金额但方向相反的凭证来抵消错误账目,以达到更正的目的。

冲销时需要保持科目相对应、凭证号相同、日期相同等原则。

2.以差额作为单独科目处理:当错误账目无法抵消时,可以将错误差额作为单独科目处理,同时标注错误记录和更正记录。

3.重新填制凭证:当凭证填写错误时,可以按照正确的原则重新填制凭证,并在原凭证上注明作废或者是更正的情况。

4.外币错账变更法:对于外币错账的处理,可以按照当日汇率进行计算,然后按照冲销与抵消法进行更正处理。

5.反记法:对于一些特殊情况,例如在资产负债表误入收入表、支出表误入资产负债表时,可以采取反记法进行更正,即将原错误记录进行抵销,并按照正确的科目重新记账。

四、注意事项1.错账更正需要经过严格审核,确保更正的准确性和可靠性。

2.准确记录更正的理由和过程,以便后续查证和审计。

3.在错账更正后要更新相应的报表和会计账簿,并确保其连续性和准确性。

4.更正记录应当保留一段时间,以备将来参考和复核。

总结:在日常会计工作中,错账的发生是难以避免的,但是及时有效地进行更正是保证会计账簿的准确性和可靠性的重要环节。

通过冲销与抵消法、以差额作为单独科目处理、重新填制凭证、外币错账变更法以及反记法等多种方法,我们可以对不同情况的错误账目进行及时和准确的处理。

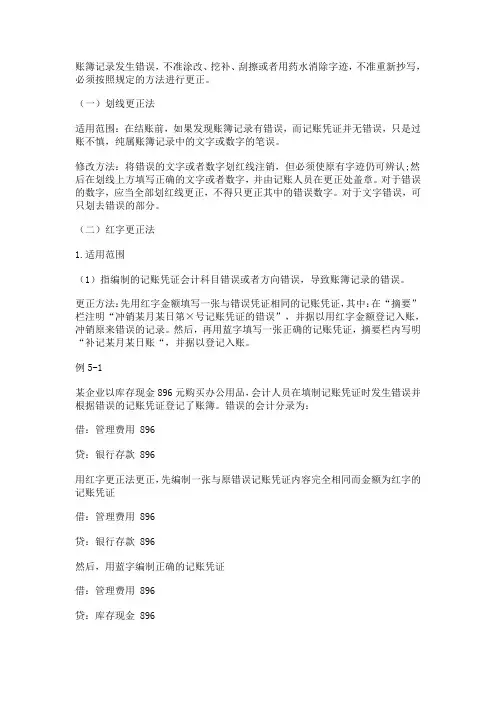

账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照规定的方法进行更正。

(一)划线更正法适用范围:在结账前,如果发现账簿记录有错误,而记账凭证并无错误,只是过账不慎,纯属账簿记录中的文字或数字的笔误。

修改方法:将错误的文字或者数字划红线注销,但必须使原有字迹仍可辨认;然后在划线上方填写正确的文字或者数字,并由记账人员在更正处盖章。

对于错误的数字,应当全部划红线更正,不得只更正其中的错误数字。

对于文字错误,可只划去错误的部分。

(二)红字更正法1.适用范围(1)指编制的记账凭证会计科目错误或者方向错误,导致账簿记录的错误。

更正方法:先用红字金额填写一张与错误凭证相同的记账凭证,其中:在“摘要”栏注明“冲销某月某日第×号记账凭证的错误”,并据以用红字金额登记入账,冲销原来错误的记录。

然后,再用蓝字填写一张正确的记账凭证,摘要栏内写明“补记某月某日账“,并据以登记入账。

例5-1某企业以库存现金896元购买办公用品,会计人员在填制记账凭证时发生错误并根据错误的记账凭证登记了账簿。

错误的会计分录为:借:管理费用 896贷:银行存款 896用红字更正法更正,先编制一张与原错误记账凭证内容完全相同而金额为红字的记账凭证借:管理费用 896贷:银行存款 896然后,用蓝字编制正确的记账凭证借:管理费用 896贷:库存现金 896编制会计分录后,根据上述记账凭证登记账簿(2):指编制的记账凭证中会计科目和方向没有错误,所记金额大于应记的金额,导致账簿记录的错误。

更正方法:将多记金额用红字填写一张与原凭证相同的记账凭证,其中:在“摘要”栏注明“冲销某月某日第×号记账凭证多记金额”,并据以用红字金额登记入账,冲销多记的金额。

例5-2:接例5-1,如果会计人员填制记账凭证时所使用的会计科目及记账方向没有错误,只是将金额896元误记为986元,并登记入账,错误的会计分录为:借:管理费用 986贷:库存现金 986用红字更正法编制一张更正错误的记账凭证如下:借:管理费用 90贷:库存现金 90编制会计分录后,根据上述记账凭证登记账簿账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照规定的方法进行更正。

会计错账更正案例一、案例一:划线更正法。

# (一)错账情况。

小会计小明在登记账簿的时候,一不小心把金额写错了。

原本应该登记一笔销售商品收入1500元,结果他写成了1800元。

这就好比本来要给客人15个苹果,结果说成了18个,多给出去了呢。

# (二)更正过程。

小明发现这个错误的时候,账本还没有结账呢。

于是他就采用了划线更正法。

他拿出红色的笔,在错误的数字1800上划了一条红线,这条红线就像是给这个错误数字画了个禁止通行的标志。

然后在红线上面写了正确的数字1500,并且在旁边签上了自己的名字,就好像是在说:“这个错误我负责修正啦。

”二、案例二:红字更正法。

# (一)错账情况。

会计小红遇到了一个比较麻烦的错账。

她先收到了一笔客户的预付款5000元,她本应该做的分录是借记“银行存款”5000元,贷记“预收账款”5000元。

结果呢,她写成了借记“银行存款”5000元,贷记“应收账款”5000元。

这就好比把本来要放到“预收账款”这个篮子里的钱,放到了“应收账款”这个篮子里,完全放错地方了。

# (二)更正过程。

因为这个错误是记账凭证做错了,而且已经登记入账了。

所以小红就得用红字更正法来纠正这个错误。

她先做了一张和原来错误凭证一模一样的红字凭证,也就是借记“银行存款” 5000元(用红字表示),贷记“应收账款” 5000元(用红字表示)。

这就像是把错误地放到“应收账款”篮子里的5000元又拿了出来,而且还做了个标记说这是拿出来的。

然后她又做了一张正确的蓝字凭证,借记“银行存款”5000元,贷记“预收账款”5000元。

这样就把钱放到了正确的“预收账款”篮子里啦。

三、案例三:补充登记法。

# (一)错账情况。

会计小刚在做一笔费用报销的记账时出了差错。

公司购买办公用品花了350元,他做记账凭证的时候,写成了借记“管理费用”305元,贷记“库存现金”305元。

这就好比买东西的时候少算了钱,给公司的账本少记了一笔费用,就好像是去超市买东西,收银员少收了钱一样。

会计基础内容第五章知识点:错账更正方法第五节错账更正方法账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按下列方法更正:一、划线更正法划线更正法适用于记账凭证没有错误(即会计分录没有错误)纯属登账笔误又称红线更正法。

这种方法适用于每月记账时或结账前(包括结账时),发现账面记录中文字或数字有误,而记账凭证没有错误的情况。

更正时,在错误的文字或数字上划一道红线注销,但原来的文字或数字应清晰可见,然后在其上端用蓝字写上正确的文字或数字。

A 、对于错误的数字,应全部划红线更正,不得只更正其中的错误数字。

B、对于文字错误,可只划去错误的部分。

并由记账及相关人员在更正处盖章。

例如:会计刘华在记账时把“偿还天星公司前欠货款7 800元误记为偿还大兴公司前欠货款7 300元。

”更正如下:用红线划去摘要栏中的“大兴”两字,在“大兴”上面用蓝字写上“天星”两字;用红线把数字栏中的7 300全部划去,用蓝字写上7 800,并在旁边盖上刘华的印章。

又如,将3 684 000元误记为6 384 000元,应先在6 384 000上划一条红线以示注销,然后在其上方空白处填写正确的数字,而不能只将前两位数字更正为“36”。

二、红字更正法具体分以下两种情况:1.记账后在当年内发现记账凭证所记的会计科目错误,或者会计科目无误而所记金额大于应记金额,从而引起记账错误,采用红字更正法。

更正方法是:记账凭证会计科目错误时,用红字填写一张与原记账凭证完全相同的记账凭证,以示注销原记账凭证,然后用蓝字填写一张正确的记账凭证,并据以记账。

【例5—1】生产车间生产产品直接耗用材料一批,价值2 000元。

会计分录误编为:借:制造费用 2 000贷:原材料 2 000更正时(1)冲销:用红字编制一张与原记账凭证完全相同的记账凭证,以示注销原记账凭证:借:制造费用 2 000贷:原材料 2 000 (注:2 000表示红字)(2)然后用蓝字编制一张正确的记账凭证并记账,分录为:借:生产成本 2 000贷:原材料 2 0002.记账凭证会计科目无误而所记金额大于应记金额时,按多记的金额用红字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以冲销多记的金额,并据以记账。

差错更正会计处理一、差错更正会计处理那点事儿差错更正会计处理可真是个有趣又有点小麻烦的事儿呢。

在会计里呀,差错是经常可能会出现的。

比如说,数字算错啦,账户记错啦,或者是会计政策用错了之类的。

这就像是我们走路不小心走错了方向,得赶紧纠正过来。

那差错更正有好几种方法哦。

一种是划线更正法。

这个就像是我们写错字了,直接划掉重新写正确的一样。

要是在记账的时候,发现记账凭证没错,但是账簿记录错了,而且错误比较简单,那我们就可以用这个方法。

就比如说,账簿上把一个数字56写成了65,那我们就在65上面划一条红线,然后在旁边写上正确的56就好啦。

还有一种是红字更正法。

这个方法适用于记账后发现记账凭证中应借、应贷会计科目有错误所引起的记账错误。

比如说,本来应该是借:管理费用100,贷:库存现金100。

结果写成了借:销售费用100,贷:库存现金100。

那我们就得先用红字写一张和错误凭证一模一样的凭证,也就是借:销售费用100(红字),贷:库存现金100(红字)。

然后再用蓝字写一张正确的凭证,借:管理费用100,贷:库存现金100。

另外一种呢,是补充登记法。

要是记账后发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额小于应记金额的时候,就可以用这个方法。

比如说,本来应该是借:原材料500,贷:应付账款500,结果写成了借:原材料300,贷:应付账款300。

那我们就再写一张凭证,借:原材料200,贷:应付账款200,把少记的那部分补上。

差错更正的会计处理其实很重要呢。

要是不及时更正差错,那会计信息可就不准确啦。

就像我们要做一个蛋糕,要是配料的量都算错了,那做出来的蛋糕肯定不好吃,或者根本就做不成。

在企业里也是一样的,不准确的会计信息可能会让管理者做出错误的决策,投资者也可能会被误导。

而且呀,差错更正之后,我们还得在会计报表附注里说明差错的性质、更正的金额和对其他项目的影响呢。

这就像是我们犯了错之后,要跟大家解释清楚是怎么错的,怎么改的一样。